|

|

市場調査レポート

商品コード

1906916

日本の化粧品市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Cosmetic Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の化粧品市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

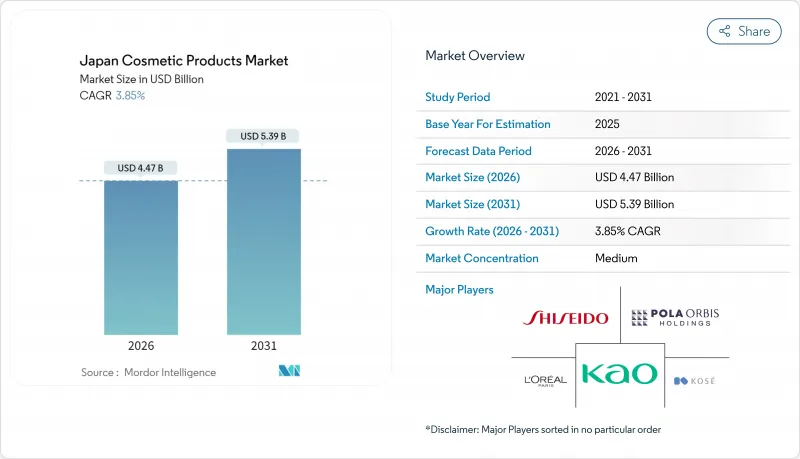

2026年の日本の化粧品市場規模は44億7,000万米ドルと推定され、2025年の43億米ドルから成長が見込まれます。

2031年までの予測では53億9,000万米ドルに達し、2026年から2031年にかけてCAGR3.85%で拡大する見通しです。

日本の化粧品市場では、微妙な見出しの拡大が、医薬部外品や効果重視の処方への移行を示唆しています。この変化は、プレミアム製品への買い替え動向や持続可能なバイオテクノロジー活性成分の使用と相まって、競合情勢を再定義しています。機能性医薬部外品は現在、国内出荷量の約40%を占めております。名目賃金の3%上昇と堅調な家計購買力を背景に、プレミアムラインはマスマーケット製品を上回る成長を見せております。eコマースは急成長しており、資生堂はオンライン販売を3倍に拡大する目標を掲げ、コスメは月間1,660万人のユーザー数を誇っています。この急増は、既存ブランドと新興のインディーズプレイヤー双方にとってデジタルプラットフォームの拡大をもたらしています。一方、リップ製品輸入の39.3%を占める韓国製品の流入は、カラーコスメティックの嗜好に影響を与えています。この傾向は、世界の小売動向が日本の化粧品市場におけるブランド階層を再構築していることを浮き彫りにしています。

日本の化粧品市場動向とインサイト

高齢化がアンチエイジング・ダーマコスメを牽引

日本の高齢化がこの動向を牽引する主要因です。世界銀行の2024年報告によれば、国内人口の30%が65歳以上を占めています。その結果、しわ・色素沈着・肌の弾力性改善を目的としたソリューションへの需要が顕著にシフト。これらは現在、医薬部外品として処方され、法的に効果を主張することが可能となっています。特筆すべきは、こうした医薬部外品が既に国内化粧品出荷量の40%を占めている点です。平均寿命が84.9年であることから、製品の使用サイクルは長期化しています。これは市場の成長が、販売数量の拡大よりも一人当たりの支出増加に依存していることを示唆しています。成分革新が注目を集めており、エクソソームやiPS細胞由来の有効成分が「コスメ東京2024」で話題を呼んでいます。これはバイオメディカル分野の進歩と日本の化粧品市場の交差点を浮き彫りにしています。高齢化がプレミアム製品の消費拡大を牽引する一方で、製剤開発者は医薬部外品承認の取得という課題に直面しています。この6か月の審査プロセスは市場投入のスピードを遅らせる可能性があります。

男性向けグルーミングの普及が男性用カラーコスメを牽引

近年、日本の男性向けグルーミング市場は著しい成長を遂げ、強い上昇傾向を示しています。この成長は、SNSを通じた男性用ティントモイスチャライザーや眉メイク製品などの普及促進に支えられており、男性グルーミングの日常化が進んでいます。マンダムは、豊富な製品ラインと高いブランド認知度を背景に、男性向けヘアスタイリング及び化粧品市場で主導的な地位を確立しています。一方、資生堂の男性向けラインは、今期の売上高が著しく増加しており、男性専用化粧品の受容拡大を反映しています。厚生労働省の規制において性別による障壁が存在しないため、各ブランドは既存の医薬部外品申請書類を男性向けSKUに効率的に転用でき、開発サイクルの大幅な短縮と市場投入までの時間短縮を実現しています。しかしながら、男性用化粧品の普及率は女性用製品に後れを取っており、消費者の嗜好が変化し続ける中、日本の化粧品市場には未開拓の潜在力と大きな成長機会が存在することを示しています。

労働年齢人口の減少が数量成長を制限

2023年時点で、日本の労働年齢人口(15~64歳)は総人口の59.5%を占めていましたが、統計局の推計によれば、2050年までに51.4%まで低下すると予測されています。統計局が指摘するこの変化は、主にベビーブーム世代の労働力離脱による絶対数での数百万人の減少が要因です。国連もこれに呼応し、2024年から2054年にかけて日本の人口が14%減少すると予測しています。この人口動態の変化は、日常使いの化粧品における中核的な消費者層の縮小を招く見込みです。高級化粧品やアンチエイジング製品における一人当たりの支出は増加する可能性がありますが、販売数量全体は構造的な課題に直面しています。日本銀行は2023年から2024年にかけての動向を分析し、化学品部門における化粧品生産の落ち込みを指摘し、その背景に国内需要の低迷があると分析しています。これに対応し、各社は高利益率・少量生産のSKU(商品単位)への転換を進めるとともに、労働人口が比較的堅調な東南アジアや中国をターゲットに輸出拡大を図っています。しかしながら、この人口構造の変化は売上だけでなく、小売業や製造業における労働力供給の逼迫にもつながり、賃金コストの上昇や営業利益率の低下を招いています。

セグメント分析

2025年、日本の化粧品市場ではフェイスメイクアップが41.78%のシェアを占め、市場を牽引しました。この優位性は、毛穴の目立たない完璧な仕上がりを約束するベースメイク製品の魅力が高まっていることに起因します。機能性融合の動向を象徴するように、資生堂は2024年5月にスキンケア効果と化粧カバー力を融合させた「ファンデーションセラム」を発表しました。美容とスキンケア効果を兼ね備えた多機能製品への消費者嗜好の高まりが、このセグメントの成長に大きく寄与しています。一方、アイメイク分野では「スキンフィケーション」が進み、ペプチドやヒアルロン酸を配合して肌健康を促進する製品が増加しています。これは、見た目を美しくするだけでなく、長期的な肌への恩恵を提供する製品を求める消費者のニーズに合致するものです。皮膚炎への懸念に対応し、ネイル製品はより安全な処方へと移行しており、製品安全性と消費者の健康への関心の高まりを反映しています。

一方、リップ製品はカラーコスメティック分野で最も成長が著しいカテゴリーとして台頭しており、2031年までの年間平均成長率(CAGR)は4.31%と予測されています。この急成長は、光沢感のある「粘膜風」リップの美学への嗜好と、若年層消費者に支持される韓国ブランドの競争力ある価格設定が牽引しています。これらの製品の手頃な価格と動向を反映した魅力は、特にZ世代やミレニアル世代の間で人気を集めています。経済的な課題に直面している状況においても、この堅調な需要は手頃な価格で自己表現を求める欲求を裏付けており、リップセグメントが日本のカラー化粧品市場において重要な成長領域としての地位を確固たるものにしています。また、このセグメントの成長は、競争の激しい市場において消費者の関心を引きつける上で、革新性とアクセシビリティの重要性を浮き彫りにしています。

2025年時点で、従来型化粧品は手頃な価格と長期保存性を背景に、日本の化粧品市場において73.58%という圧倒的な価値シェアを占めました。この分野は主に、安定性と生産性の向上を図るバイオテクノロジー由来の「自然由来」有効成分を活用したスキンケア・ヘアケア製品が牽引しており、メーカーは効果的で信頼性の高い製品を求める消費者のニーズに応えています。2023年3月31日現在、日本の化粧品工業会(JCIA)の報告によれば、化粧品業界における販売許可取得企業は4,243社、製造許可取得企業は4,222社に上り、製品開発と供給を支える強固なインフラが整備されています。一方、ISO 16128が有機表示の自主的枠組みを提供しているもの、義務的な認証制度の欠如がグリーンウォッシングのリスクを高めています。この規制の欠如により消費者の懐疑心が高まり、透明性のあるサプライチェーンと検証済みの持続可能性実践を重視するブランドを選ぶ傾向が強まっています。

しかしながら、オーガニック・ナチュラル化粧品分野は、主に環境意識の高いミレニアル世代とZ世代に牽引され、CAGR 4.12%で着実に拡大を続けております。この日本のオーガニック・ナチュラル化粧品市場の成長は、持続可能で健康志向の美容製品に対する需要の高まりを裏付けております。ソーシャルメディアプラットフォームは、環境に優しいライフスタイルへの意識を高め、購買決定に影響を与え、消費者が自身の価値観に沿った製品を求めるよう促しています。このニッチ市場において、ナチュラルおよびオーガニックのスキンケア製品は、消費者がクリーンな成分と環境に配慮した生産方法をますます重視するにつれて、支配的であるだけでなく、大幅な成長が見込まれています。オーガニック分野が繁栄する一方で、従来型製品は、その費用対効果と長寿性を活かして、日本の化粧品市場において中心的な役割を維持し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が進むことで、アンチエイジングおよび皮膚科系化粧品への需要が高まっています

- 男性向けグルーミングの受容拡大が男性用カラーコスメティック市場を牽引

- 高水準の可処分所得に支えられたプレミアム化

- バイオテクノロジー発酵由来のクリーンラベル皮膚活性成分

- 持続可能性の観点から、固形・無水タイプの製品が注目を集めております

- 越境eコマースを通じたニッチな海外ブランドの流入

- 市場抑制要因

- 労働人口の減少が販売数量の伸びを抑制しております

- 厳格な機能性表示の承認プロセスが市場投入までの時間を遅延させております

- 消費者アレルギーへの懸念が高まり、保存料に対する監視が強化されています

- 小売棚スペースの飽和状態が新規商品の上場を制限しております

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 顔用メイクアップ製品

- アイメイクアップ製品

- リップ・ネイルメイクアップ製品

- 性質別

- 従来型

- オーガニック/ナチュラル

- カテゴリー別

- マスマーケット

- プレミアム

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 健康・美容専門店

- オンライン小売店

- その他流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shiseido Co Ltd

- Kao Corporation

- Kose Corporation

- Pola Orbis Holdings Inc

- Unilever PLC

- Procter & Gamble Co

- LOreal SA

- Lion Corporation

- Mandom Corporation

- Rohto Pharmaceutical Co Ltd

- Fancl Corporation

- DHC Corporation

- Noevir Holdings Co Ltd

- Isehan Co Ltd

- Albion Co Ltd

- Kanebo Cosmetics Inc

- Shiro Co Ltd

- ACRO Inc(THREE)

- Soft99 Corporation