|

市場調査レポート

商品コード

1906909

イタリアの貨物およびロジスティクス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Italy Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの貨物およびロジスティクス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 343 Pages

納期: 2~3営業日

|

概要

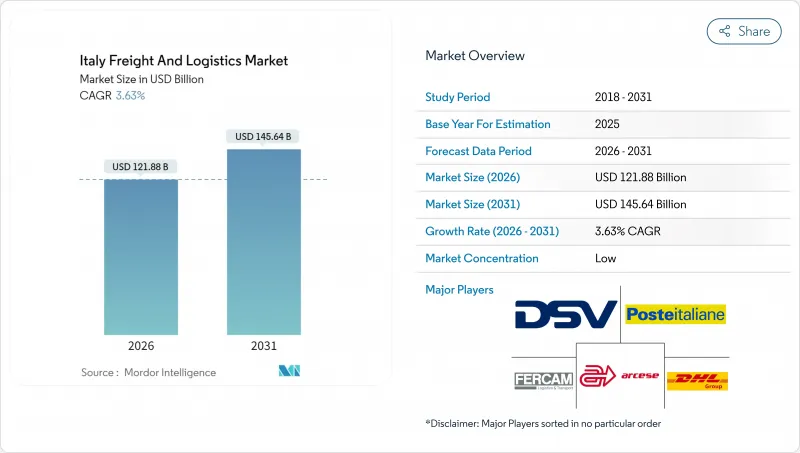

2026年のイタリアの貨物およびロジスティクス市場規模は1,218億8,000万米ドルと推定され、2025年の1,176億1,000万米ドルから成長を続けております。

2031年までの予測では1,456億4,000万米ドルに達し、2026年から2031年にかけてCAGR3.63%で拡大が見込まれております。

国家復興・レジリエンス計画(NRRP)に連動した投資により港湾・鉄道の輸送能力が拡大する一方、電子商取引需要の増加が小包取扱量を加速させ、従来の長距離輸送ネットワークに課題をもたらしています。イタリアの貨物およびロジスティクス市場は欧州と地中海を結ぶ玄関口としての役割から恩恵を受けていますが、労働力不足と車両の老朽化がコスト圧力として浮上しています。医薬品や高級食品の輸出に伴うコールドチェーン需要の増加は、温度管理倉庫の需要を刺激しており、インダストリー4.0に基づく自動化インセンティブは北部ハブの近代化を支援しています。DACHSERによるFercam Italiaの80%取得などの統合活動は、複雑なマルチモーダル物流を処理できる大規模で統合されたプロバイダーへの移行を浮き彫りにしています。

イタリアの貨物およびロジスティクス市場の動向と分析

Eコマース小包急増とラストマイル投資

2024年、CEP(宅配便)分野における国内小包は66.54%のシェアを獲得しました。これは、588億ユーロ(649億米ドル)に達し、前年比6%成長したオンライン小売の急増を反映しています。これに対し、イタリアの貨物およびロジスティクス市場は高密度ロッカー網の拡充で対応。DHLとイタリア郵便の合弁事業は1万ヶ所の自動化集荷ポイント設置を目標とし、都市部における小包1個あたりの配送コストを30%削減します。アマゾン・ロジスティクスは当日配送対象都市を15都市拡大し、従来型運送業者にマイクロフルフィルメントや電気自動車フリートの投資を促しています。運送業者は、電子商取引の流れを支配する100キロ未満の小口配送に対応するため、ハブ・アンド・スポーク方式の再構築を進めています。都市部のゼロエミッション車導入促進政策は、事業者のフリート更新戦略と合致しています。ピーク時の配送需要には依然としてキャパシティ不足が生じており、余剰量を吸収するためクラウド配送プラットフォームとの連携が推進されています。

食品・医薬品輸出によるコールドチェーン需要

2024年、医薬品輸出額の80%以上を医薬品が占め、温度管理配送の需要を支えました。UPSはFrigo-TransとBPLを買収し、欧州におけるGDPグレードのコールドチェーン網を強化。ミラノの医薬品クラスターを新興市場向け出荷の拠点として位置付けました。2024年時点の温度管理倉庫容量は総容量の7.81%に留まりますが、ワクチン物流やバイオ医薬品生産の拡大に伴い、2025年から2030年にかけてCAGR3.53%での拡大が見込まれます。ミラノ、ローマ、ボローニャの各空港貨物区域では、バイオテクノロジー関連の物流需要を取り込むため、冷蔵スペースが拡充されています。地域特化型オペレーターは、アクティブ包装技術を活用したエンドツーエンドの検証済み輸送ルートにより付加価値を獲得可能です。エネルギー効率の高い冷蔵システムは、持続可能な物流施設向けに指定されたNRRP補助金(国家再生可能資源計画)の恩恵を受けています。

運転手不足とトラック車両の高齢化

イタリアのプロドライバーのうち25歳未満はわずか2.2%であり、ベテラン運転手の引退に伴い後継者不足のリスクが生じております。大型車両の平均車齢19.1年はEU平均を上回り、車両の信頼性を低下させ、メンテナンスコストを押し上げております。2024年にローマで発生した抗議活動は、サービス品質の低下を浮き彫りにし、外国人ドライバーの免許ライセンシングの迅速化を強く求めました。助成プログラムではドライバー1人あたり最大2万4,000ユーロ(2万6,487米ドル)の訓練費をカバーしますが、煩雑な申請規則により利用は伸び悩んでいます。リース会社は車両更新を加速させるため、柔軟な走行距離課金方式を推進していますが、イタリアの貨物およびロジスティクス市場を独占する小規模車両群の間では、依然として資金制約が続いています。

セグメント分析

製造業は2025年の収益の31.12%を占め、ロンバルディア州、ピエモンテ州、エミリア=ロマーニャ州に広がる自動車、機械、ライフサイエンス生産拠点が基盤となっています。部品の流れにはジャストインシーケンス配送の同期化が求められ、運送業者と一次サプライヤー間の連携を促進しています。卸売・小売業はオムニチャネルブランドによる全国翌日配送需要を背景に、2026年から2031年にかけてCAGR3.86%で最も急速に成長しています。建設物流はNRRP(国家再生計画)事業により、骨材・鋼材・プレハブモジュールの鉄道・高速道路現場への輸送需要が増加しています。

エネルギー転換政策により石油・ガス輸送への投資が減少傾向にあり、運送業者は再生可能エネルギープロジェクト貨物へ移行しつつあります。農業・漁業・林業分野では高級オリーブオイルやワインの輸出基盤が強化され、コールドチェーン及びリーファーコンテナの需要が高まっています。再生可能エネルギー技術組立やデジタルサービスなどの新興セクターがイタリアの貨物およびロジスティクス市場の顧客基盤を多様化し、景気循環リスクを緩和しています。

貨物輸送は2025年の収益の62.88%を占め、イタリアの貨物およびロジスティクス市場における道路・鉄道・海上・航空輸送の重要性を示しています。このセグメントは、北部の産業クラスターから全国の消費市場への物流を捕捉しています。CEPサービスは、オンラインショッピングが配送頻度の基準を再設定しネットワークの高度化を加速させる中、2026年から2031年にかけてCAGR4.17%を記録しています。倉庫・保管分野では、インダストリー4.0の推進策を背景に北部施設で多段階自動化を導入し、処理能力向上と拡張性を確保しています。貨物輸送業はアジア・欧州航路におけるイタリアの立地を活かし、複合輸送を調整。その他のサービスにはプロジェクト貨物調整や危険物取扱が含まれます。

統合型サービスでは、運送業者が通関業務や在庫管理を輸送契約に組み込むことで機能境界が曖昧化しています。ポステ・イタリアーネの事業転換に多様化の兆しが見られ、2025年には物流事業収益が郵便サービスを上回り、サービス拡大の有効性が実証されました。クロスセルにより、ドアツードアの可視性とコンプライアンスを求める産業顧客の定着率が向上しています。イタリアの貨物およびロジスティクス市場では、輸送・倉庫・付加価値サービスを統合デジタルプラットフォームで融合する事業者が優位性を獲得します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業セクターのGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 電子商取引小包急増とラストマイル投資

- 食品・医薬品輸出によるコールドチェーン需要

- 国家復興・再投資計画(NRRP)及び欧州主要交通網(TEN-T)回廊におけるインフラ整備

- インダストリー4.0税制優遇措置がスマート物流技術を促進

- ロッカーネットワークが都市部のPUDO(ピックアップ・アンド・ドロップオフ)形態を変革

- 鉄道設備更新に伴う運行停止が輸送量を道路へ移行させる

- 市場抑制要因

- 運転手不足とトラック車両の老朽化

- 南北間における高い運営コスト格差

- 主要港湾回廊における2025年の鉄道工事による輸送能力不足

- 電池・危険物規制によるEV物流コンプライアンスコストの増加

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- ロジスティクス機能

- 宅配便・エクスプレス・小包(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便・エクスプレス・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Amazon

- Arcese Trasporti SpA

- BRT SpA

- CMA CGM Group(Including CEVA Logistics)

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- Fercam SpA

- International Distributions Services PLC(Including GLS)

- Grimaldi Group

- GRUBER Logistics SpA

- Italsempione

- Italtrans

- Kuehne+Nagel

- Mercitalia Rail

- MSC Mediterranean Shipping Company S.A.A

- Poste Italiane

- Savino Del Bene SpA

- Transmec Group

- United Parcel Service of America, Inc.(UPS)