オンライン宿泊予約:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Accommodation Booking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906110

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

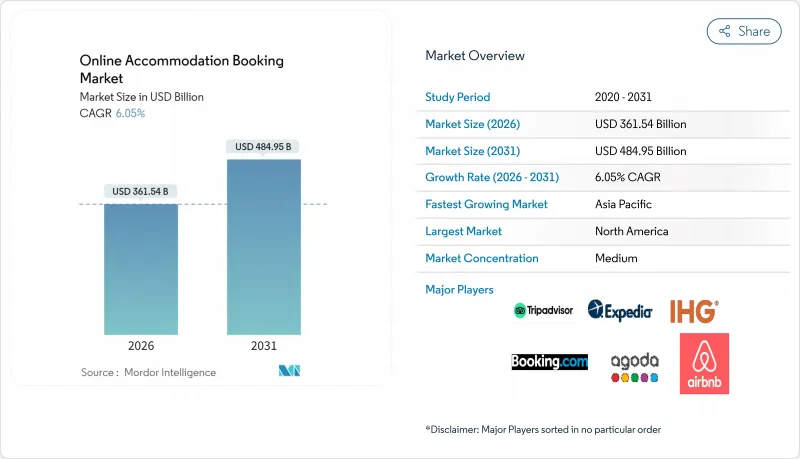

オンライン宿泊予約市場は、2025年に3,409億2,000万米ドルと評価され、2026年の3,615億4,000万米ドルから2031年までに4,849億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.05%と見込まれています。

この拡大は、リアルタイム予約や摩擦のないデジタル旅行体験を好む傾向が強まる旅行者の行動変化に適応する業界の能力を示しています。スマートフォンの普及率上昇、高速化するモバイルネットワーク、直感的なインターフェースにより、予約はデスクトップから離れ、検索時間を短縮しコンバージョン率を向上させるモバイルファースト体験へと移行しています。事業者側もこの変化に対応し、閲覧履歴・旅行目的・文脈的シグナルを分析するAI駆動型パーソナライゼーションツールを導入。手動フィルターよりも迅速に関連性の高い宿泊施設を提示しています。競合の激化により、主要プラットフォームは単なる客室リストではなく旅程全体を提案する独自モデルを構築し、統合型旅行プランナーの付加価値を高めています。同時に、供給側のパートナー企業は、これらのAIシステムと連携する動的価格設定エンジンを導入し、マージンを保護しつつ複数チャネルでの在庫可視性を維持しています。

世界のオンライン宿泊予約市場の動向と洞察

モバイルインターネット普及率の増加

5Gの急速な普及とデータ通信料金の低下が、携帯端末でのフルファネル旅行計画を支える途切れのない高速ブラウジングを促進しています。旅行者は生体認証ログイン、デジタルウォレット、ワンクリック決済フローを活用し、予約プロセスを大幅に短縮し、放棄率を低減しています。モバイルチャネルは既にオンライン予約の10件中6件以上を占めており、ブロードバンド接続が四半期ごとに新たな地方・郊外ユーザーに届くため、そのシェアは上昇を続けています。これに対し、ホスピタリティブランドは、チャットボットの導入、ARを活用した客室プレビュー、プッシュ通知の即時性を活かしたリアルタイム在庫アラートなどで対応しています。これらの機能強化は、アプリのエンゲージメント、セッションの深さ、予約頻度を総合的に向上させ、顧客体験におけるモバイルの優位性を確固たるものにしています。シームレスで低遅延のモバイル体験を提供できないプロバイダーは、消費者の期待が高まる中で、取り残されるリスクがあります。

ミレニアル世代とZ世代の旅行支出増加

若年層は資産形成よりも体験重視の旅行を優先し、持続可能な滞在、現地のリアルな接点、透明性のある価格設定を提供するプラットフォームを重視しています。2024年の調査では、回答者の41%が個人の興味に合わせたAI生成の旅程を希望しており、単なる客室選択を超えたプランニングへの需要が示されました。この変化は、コミュニティ性、柔軟性、SNS文化に合致する共有体験を約束するバケーションレンタルやデザイナーズホステルを後押ししています。ホテルグループは、デジタルネイティブ層に対応するため、コワーキングラウンジやセルフサービスキッチンを備えた都市型マイクロルームなど、ハイブリッド型宿泊コンセプトで対抗しています。また、高額宿泊だけでなく頻繁な短期旅行も報酬対象とするゲーミフィケーション型ロイヤリティプログラムも普及しつつあり、若年層の旅行パターンに適合しています。こうした層の可処分所得が増加するにつれ、パーソナライゼーション、持続可能性、デジタル利便性に関する業界の常識は、彼らの期待によって再構築され続けています。

短期賃貸に対する規制強化の動向

観光拠点の自治体では、バケーションレンタルによる住宅市場への負担を是正するため、ライセンシング上限、ゾーニング規制、夜間営業制限を導入しています。プラットフォーム事業者は、ホストの適格性確認、地方税徴収、物件密度の透明性レポート提供を可能とするコンプライアンス管理ツールへの投資が求められます。規制非準拠物件は掲載停止となり、供給量が減少することで、ピーク時の客室料金上昇を招いています。従来型ホテルは安全基準・アクセシビリティ・課税基準を既に遵守しているため優位性を保ちやすい一方、小規模ホストは新規則への対応に苦慮します。登録自動化や納税支援機能を備えたプラットフォームは供給維持に寄与しますが、開発・運用コストの増加を伴います。規制強化が進むにつれ、旅行者は規制対象の宿泊形態へ回帰し、個人間レンタルの急成長は抑制される可能性があります。

セグメント分析

2025年時点で、モバイルチャネルはオンライン宿泊予約市場の61.45%を占めており、スマートフォンユーザーが片手操作での検索、音声入力、生体認証決済を期待するにつれ、この割合は拡大を続けています。これらのアプリは「発見→調査→予約」のサイクルを数回のタップに凝縮し、コンバージョン率を直接向上させると同時に、AIモデル向けの高品質な行動データを収集します。プッシュ通知により、旅行者へ価格変更・ロイヤルティ特典達成・チェックイン詳細をリマインドし、エンゲージメント深化とリピート利用を促進します。ウェブブラウザ経由のオンライン宿泊予約市場規模は依然として大きいもの、特に旅行計画にノートパソコンを必須としないデジタルネイティブ層において、モバイルの成長に後れを取っています。既存OTAは、モバイル限定割引やARによる客室プレビューなどアプリ専用機能を優先した製品ロードマップへ再構築し、デスクトップ利用を継続するユーザー層の移行を図っています。独立系ホテルもこれに追随し、ホワイトラベルアプリでルームキーや滞在中メッセージングを同期させることで、アグリゲータープラットフォームとの機能格差を縮めています。

ロイヤリティ・エコシステムでは、アプリ内ゲーミフィケーションが重視され、連続予約・閑散期旅行・環境に配慮した施設選択など、若年層旅行者に響く行動に対してバッジを授与しています。リアルタイム位置情報サービスにより、アプリは近隣の観光スポット・ライドシェア・飲食特典を提案可能となり、宿泊取引単体を超えた価値を提供。この付加価値重視の姿勢はユーザーあたりの平均収益を増加させると同時に、プラットフォームを単発予約ツールではなく総合的な旅行パートナーとして位置づけています。アジア太平洋地域のスーパーアプリはその可能性を体現しており、フライト、宿泊オプション、デジタルウォレット、フードデリバリーを単一インターフェースに統合し、休暇の手配を効率化しています。欧米の競合他社はこれらのモデルを注視し、コアインフラを刷新せずに追加サービスを挿入するパートナーAPIの実験を進めています。そのため、アプリストアの評価とレビュー管理は、オーガニックインストール数や検索順位に大きく影響するため、重要なブランド資産として浮上しています。

地域別分析

アジア太平洋地域は予約量成長率において北米を上回り、地域CAGR12.1%を記録。成熟した欧米市場を大きく引き離しています。拡大する中産階級の可処分所得、空港インフラの急速な拡充、モバイル決済の普及がこの勢いを牽引しています。低コスト航空会社は週次で域内路線を拡充し、都市中心部のホテルや沿岸リゾートを埋める即興的な国内・短距離旅行を刺激しています。ライドシェア、決済ウォレット、ホテル在庫を統合したスーパーアプリは、初めてのデジタル予約者の参入障壁を下げるとともに、ローカライズされたUXデザインの重要性を高めています。電子ビザ制度や簡素化された入国手続きといった政府のビザ簡素化政策は、東南アジア内外の越境需要をさらに促進しています。国際チェーンがコンバージョン率向上のためのローカライズされたウェブサイトを展開する中、規制の明確化が進むものデータローカリゼーションや決済フローにおいて依然としてボトルネックが生じるインドや中国本土からの増加するアウトバウンド需要の獲得に注力しています。

欧州は依然として世界収益の33.05%を占める最大の地域シェアを維持しています。これは観光名所の密集度、直通鉄道網の高い普及率、そして強力な老舗ブランドの存在によるものです。しかしながら、アムステルダムやバルセロナなどの都市における厳格な賃貸規制が短期レンタルの成長を抑制し、供給を認可ホテルへと向かわせています。消費者は複数通貨対応のウォレットやEU域内の決済調和の恩恵を受け、シェンゲン圏内での越境予約が簡素化されています。OTA(オンライン旅行代理店)は鉄道パスや観光チケットのセット販売により、宿泊施設単体を超えた付加収益源を創出しています。オーバーツーリズムへの政治的圧力により、有名観光地では訪問者数制限や動的課税が導入され、旅行者は検索結果で目立つようになった地方都市への探索を促されています。このような分散化はプラットフォームの地理的カバー範囲を拡大する一方、新興目的地ではより細分化された在庫管理を必要とします。

北米市場(シェア27.62%)では、デジタルチャネルが旅行ファネルを既に飽和状態にしており、成長は新規顧客獲得ではなく体験型アップセルや付加価値バンドルに依存しています。米国消費者は、航空券・宿泊・提携クレジットカード特典を統合するロイヤルティエコシステムに強い関心を示しています。カナダの州政府主導によるオフシーズンの自然体験プロモーションは国境を越えた観光客の流れを促進し、ホテルがアウトドアツアー事業者と連携しオンラインでパッケージプランを提示する動きを後押ししています。カリブ海のリゾート事業者はクルーズ船会社との休暇予算争奪戦に備え、先進的な収益管理プラットフォームを導入。これによりオールインクルーシブリゾートのデジタル変革が加速しています。メキシコの北米航空ネットワークへの統合は新たなフィーダー市場をもたらす一方、バケーションレンタルにおける安全基準や税務コンプライアンスの厳格な監視を招いています。これらの要因が相まって、健全ながらも競争の激しい環境が維持され、シェア拡大においてはパーソナライゼーションと階層化されたロイヤルティ特典が決定的な要素となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルインターネット普及率の上昇

- ミレニアル世代およびZ世代の旅行支出の増加

- 低コスト航空会社の拡大が短距離旅行を促進

- OTAによるロイヤルティ連動型ダイナミックプライシング

- ESGに基づく認証済みサステナブル宿泊施設への選好

- AIを活用した超パーソナライズ検索・推薦エンジン

- 市場抑制要因

- 短期賃貸物件に対する規制監視の強化

- 顧客獲得コストの高騰によるOTAマージンの圧縮

- サイバーセキュリティ及びデータプライバシー侵害

- 大規模イベント開催時の主要都市部における供給不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォーム別

- モバイルアプリケーション

- ウェブサイト

- 予約モード別

- サードパーティオンラインポータル

- ダイレクト/自社ポータル

- 物件タイプ別

- ホテル&リゾート

- バケーションレンタル

- ホステルおよび格安宿泊施設

- 代替宿泊施設(グランピング、ファームステイ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Booking Holdings Inc.

- Expedia Group Inc.

- Airbnb Inc.

- Trip.com Group Ltd.

- Agoda Company Pte. Ltd.

- MakeMyTrip Ltd.

- Trivago N.V.

- OYO Rooms

- Hopper Inc.

- eDreams ODIGEO

- Despegar.com Corp.

- Tujia.com

- Rakuten Travel

- Hotels.com

- Marriott International(Direct)

- Hilton Worldwide Holdings(Direct)

- Accor S.A.

- InterContinental Hotels Group PLC

- Priceline.com

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日