OSAT(Outsourced Semiconductor Assembly And Test)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Outsourced Semiconductor Assembly And Test (OSAT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906086

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

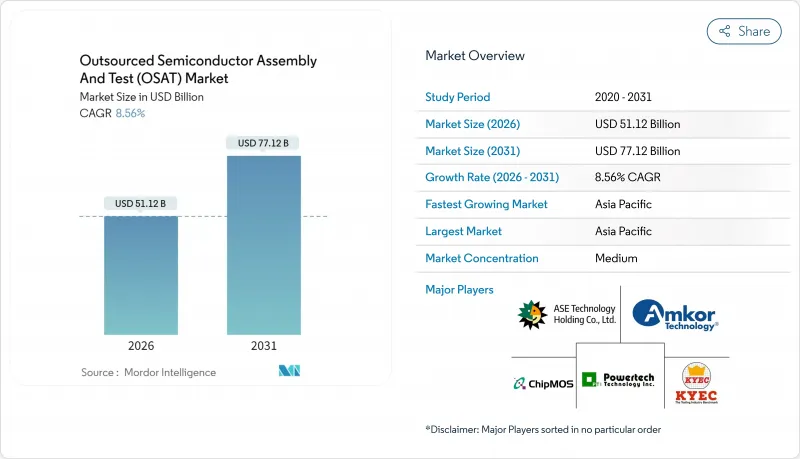

OSAT(Outsourced Semiconductor Assembly And Test)市場は、2025年に470億9,000万米ドルと評価され、2026年の511億2,000万米ドルから2031年までに771億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.56%と見込まれます。

人工知能、高性能コンピューティング、自動車の電動化における持続的な進展により、高度なパッケージング技術と安全性が極めて重要なテストフローへの需要が高まり、専門的なバックエンドサービスプロバイダーの総潜在市場規模が拡大しました。アジア太平洋地域のサプライヤーは成熟したエコシステムにより価格決定力を維持しましたが、北米および欧州における政策主導の生産能力拡大が、世界の供給配分構造の再編を開始させました。ハイブリッドチップレットアーキテクチャはヘテロジニアス集積の重要性を高め、ファンアウトウエハーレベルおよび2.5D/3Dプラットフォームへの戦略的投資を促進しています。一方、貿易規制の強化と持続可能性への要請により、顧客は作業負荷の一部を、単位スループットあたりのエネルギー使用量が低いことを実証できる地理的に分散した拠点へ移行させるようになりました。ファウンダリ生産能力が逼迫した状態が続く中、ファブライト型半導体企業はバックエンド工程の外部委託を継続し、次の計画サイクルにおける半導体組立・テスト外部委託市場の構造的な重要性をさらに強化しました。

世界のOSAT(Outsourced Semiconductor Assembly And Test)市場の動向と洞察

自動車1台あたりの半導体搭載量の急増

自動車メーカーはソフトウェア定義プラットフォームへの移行を進め、車両あたりの半導体部品コストを押し上げるとともに、高信頼性パッケージへの需要を加速させました。フォルクスワーゲングループとオンセミのトラクションインバーター提携は、耐熱性に優れたパワーパッケージを必要とする炭化ケイ素デバイスの採用拡大を浮き彫りにしました。ASE、BMW、ボッシュが支援するImecの自動車向けチップレットプログラムは、機能安全準拠に向けた標準化チップレットパッケージングにおけるバリューチェーン全体の連携を示しました。AEC-Q100およびISO 26262に適合するOSATプロバイダーは、電気自動車サプライヤーとの新規設計受注を獲得し、複数年にわたる生産能力の確保を実現しました。

5G主導の高度なRFパッケージ需要

商用5G基地局の展開により、無線フロントエンドはミリ波領域へ移行し、低損失基板、コンフォーマルシールド、コンパクトなSiPフットプリントが求められています。Finwave Semiconductor社のEモードMISHEMTをGlobalFoundriesで統合したことは、特殊なRFパッケージングを必要とする新規窒化ガリウムデバイスの商用展開を示しており、2026年を目標に量産認定を目指しています。6Gテストベッドのパイプラインには既に共パッケージ化された光学部品が組み込まれており、OSAT企業はミックスドシグナル組立能力と高度な熱ソリューションの拡充が急務となっています。

主要ファウンダリおよびIDMによる垂直統合

TSMCの「ウエハーManufacturing 2.0」戦略はパッケージングとテスト工程を統合し、ターンキーサービスを提供することで、独立系OSAT企業の対応可能量を縮小しました。サムスンも同様の道を追求する一方、インテルはファウンダリサービスを拡大し、先進的なインターポーザを包含しました。これらの動きは高収益セグメントにおける第三者のシェアを圧縮し、OSAT企業に自動車安全やフォトニクスといったニッチ分野への注力を余儀なくさせました。

セグメント分析

テスト分野は2026年から2031年にかけてCAGR10.35%の予測を示しており、パッケージング分野の拡大ペースを上回るもの、ベースはより小さい状態からのスタートとなります。AIおよび高性能コンピューティング設計では、多様な電圧下におけるチップレット相互接続のレイテンシ、動的サーマルスロットリング、深層学習ワークロードの性能を検証するシステムレベルのテストカバレッジが求められています。これに対し、半導体組立・試験の受託市場では、自動試験装置(ATE)への適応型機械学習アルゴリズムの統合が進み、試験時間の短縮と故障箇所の特定精度向上が図られました。

パッケージング分野は2025年の収益の76.80%を維持しましたが、その構成はファンアウト・パネルレベル、2.5Dインターポーザ、およびコパッケージド・オプティクスラインへと移行しました。顧客がサプライヤーを統合する中、OSATグループは治具設計、最終テスト、物流を統合したターンキーソリューションを提供しました。アドバンテストはV93000シリーズにAI対応分析機能を追加し、組立テスト装置分野で6年連続の首位を確保しました。

ボールグリッドアレイ技術は、機械的堅牢性を重視する主流の民生・産業プラットフォーム向けに2025年も23.85%のシェアを維持しました。しかし、モバイルプロセッサやAIアクセラレータが高密度リディストリビューション層へ移行する中、ファンアウトウエハーレベルパッケージはCAGR11.02%で拡大しました。この動向は、歩留まり変動なしに大型パネルフォーマットを処理できるベンダーが限られているため、半導体組立・テストの外部委託市場を強化しました。

ASEによる310mm×310mmガラスパネルへの2億米ドル規模のパネルレベル拡張は、コスト効率に優れた大面積製造に向けた設備投資の意思を示すものでした。高帯域メモリスタックでは、シリコン貫通ビア(TSV)およびガラス貫通ビア(TGV)のバリエーションが普及しました。FC-BGA基板は先進ノードの採用により恩恵を受け、ネットワーク用ASIC向け有機積層基板とシリコンインターポーザーの間のギャップを埋める役割を果たしました。

半導体受託組立・試験(OSAT)市場は、サービス種別(パッケージング、試験)、パッケージ種別(ボールグリッドアレイ、チップスケールパッケージなど)、アプリケーション(通信、民生用電子機器、自動車、コンピューティングおよびネットワーキングなど)、技術ノード(28nm以上、16/14nm、10/7nmなど)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって区分されます。

地域別分析

アジア太平洋地域は、2025年にアウトソーシング半導体組立・テスト市場収益の72.90%のシェアを維持し、2031年までCAGR9.45%の見通しを示しました。台湾、中国、韓国は、ファウンダリや基板メーカーへの近接性からこのクラスターの中核を担ってきましたが、貿易摩擦の激化により、マレーシア、ベトナム、フィリピンへの多様化が進んでいます。インドは優遇措置を加速させ、グジャラート州におけるケイネス・テクノロジー社の4億1,300万米ドル規模の工場およびアッサム州におけるタタ・エレクトロニクス社の30億米ドル規模のパッケージ・テスト複合施設の建設を承認しました。

北米はCHIPS法による資金支援を受け、戦略的重要性を回復しました。アムコール社はアリゾナ州に先進パッケージング施設を着工し、国内の自動車・AI顧客への供給を計画。テキサス・インスツルメンツ社は複数のウエハー工場と後工程設備に600億米ドルを投じ、スカイウォーター社はインフィニオン社のオースティン工場を9,300万米ドルで買収し、国家レベルの冗長性を確保しました。

欧州はニッチな研究開発から量産体制へ移行しました。シリコンボックス社はイタリアに13億ユーロ(14億7,000万米ドル)を投じるパネルレベル工場の建設をEUから承認され、年間1億個以上のSiPユニット生産を目指します。タレス社、ラディアル社、フォックスコン社は防衛・航空宇宙ユーザー向けフランスOSAT連合の構築を検討中です。オンセミはチェコ共和国に20億米ドルを投じ、シリコンカーバイド生産ラインを建設し、eモビリティプロジェクト向けの現地供給を確保しました。中東・アフリカ地域は新興市場として成長を続け、イスラエルとUAEは後工程投資家誘致に向けた政策枠組みを検討中です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車1台あたりの半導体搭載量の急増

- 5G主導による先進RFパッケージの需要

- AI/HPC向けヘテロジニアス統合を必要とするチップレットアーキテクチャ

- ファウンダリ能力不足がファブライト・アウトソーシングを促進

- 米国CHIPS法およびEUチップス法による現地OSAT(受託組立・テスト・封止)設備拡充の促進

- 持続可能性の要請がウエハーレベル・ファンアウト技術の採用を推進

- 市場抑制要因

- 主要ファウンダリおよびIDM企業による垂直統合

- 設備投資の集中度と長い設備調達リードタイム

- 先端装置に対する地政学的輸出規制

- 高度なパッケージング技術における熟練労働者の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- パッケージング

- テスト

- パッケージングタイプ別

- ボールグリッドアレイ(BGA)

- チップスケールパッケージ(CSP)

- クワッドフラット/デュアルインライン(QFP/DIP)

- マルチチップモジュール(MCM)

- ウエハーレベルパッケージング(WLP)

- ファンアウトパッケージング(FO-WLP/FO-BGA)

- システム・イン・パッケージ(SiP)

- 貫通シリコンビア(2.5D/3D TSV)

- フリップチップ(FC-BGA/FC-CSP)

- 用途別

- 通信

- 民生用電子機器

- 自動車

- コンピューティングおよびネットワーク

- 産業

- その他の用途

- 技術ノード別

- 28 nm超

- 16/14 nm

- 10/7 nm

- 5 nm以下

- レガシー(90-65 nm)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 韓国

- 日本

- シンガポール

- マレーシア

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- Jiangsu Changjiang Electronics Technology Co., Ltd.

- Siliconware Precision Industries Co., Ltd.

- Powertech Technology Inc.

- King Yuan Electronics Co., Ltd.

- Tongfu Microelectronics Co., Ltd.

- Tianshui Huatian Technology Co., Ltd.

- UTAC Holdings Ltd.

- Unisem(M)Berhad

- Hana Micron Inc.

- ChipMOS Technologies Inc.

- Formosa Advanced Technologies Co., Ltd.

- Chipbond Technology Corporation

- Lingsen Precision Industries, Ltd.

- Suchi Semicon Pvt. Ltd.

- Nepes Corporation

- Silicon Box Pte. Ltd.

- Shinko Electric Industries Co., Ltd.

- Carsem(M)Sdn. Bhd.

- SFA Semicon Co., Ltd.

- Stats ChipPAC Pte. Ltd.

- Orient Semiconductor Electronics, Ltd.

- Integra Technologies LLC

- Anam Semiconductor Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日