ラテンアメリカの乗用車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Latin America Passenger Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906060

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

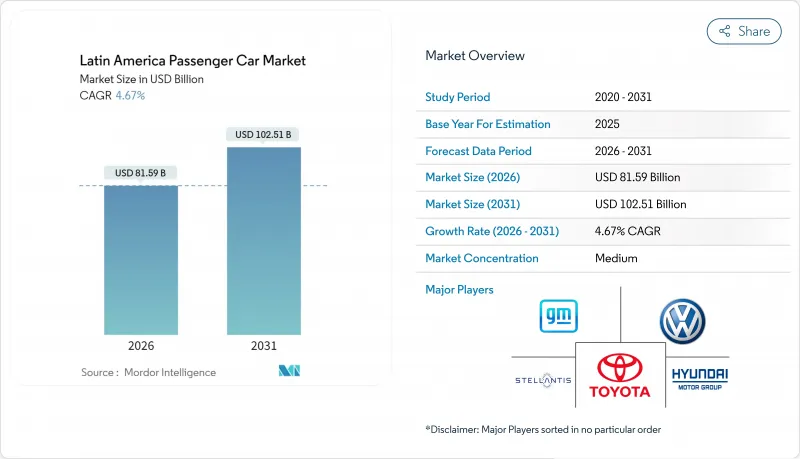

ラテンアメリカの乗用車の市場規模は、2026年に815億9,000万米ドルと推定されております。

これは2025年の779億5,000万米ドルから成長した数値であり、2031年には1,025億1,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR4.67%で成長が見込まれております。

堅調な家計需要、加速する電動化、自動車生産の国内回帰が、通貨変動や貿易政策の変化にもかかわらず、この成長を支え続けております。メーカー各社はUSMCA(米国・メキシコ・カナダ協定)やメルコスール(南米共同市場)の現地調達率規制に対応するため、地域工場の規模拡大を進めております。一方、ブラジルの「Moverプログラム」に代表される政府のインセンティブ策が、国内の電気自動車生産を促進しております。中国ブランドはこうした動向を捉え、コスト競争力のあるモデルで既存OEMメーカーに製品ポートフォリオや価格戦略の見直しを迫っております。一方、半導体供給の安定化により生産リズムが回復し、自動車メーカーは2021年から2023年にかけての供給不足で積み上がった受注遅延分に対応可能となります。

ラテンアメリカの乗用車市場の動向と分析

パンデミック後の家庭用自動車所有の回復力

パンデミック制限の緩和に伴い、個人車両所有率が顕著に上昇しました。この急増は、働き方の変化、共有モビリティへの依存度低下、郊外地域への顕著な移住動向によって促進されました。メキシコでは、この変化が軽自動車販売の著しい増加につながり、経済回復に支えられて2025年まで持続すると予測されています。一方、ブラジルでは最近の景気回復により消費者の信頼感が回復し、これまで先送りしていた自動車購入を促す動きが見られます。特に地方都市での需要が顕著です。公共交通機関のインフラが限られているため、ショールームへの来客が安定し、個人向け移動手段への需要が持続しています。

中国の自動車メーカー資本の急速な流入と低コストEV輸入

中国の自動車メーカーは、強固な国内電池サプライチェーンと政府支援の資金調達を背景に、ラテンアメリカ市場へ本格的に進出しています。例えばBYDは現地生産化によりブラジル市場で急速にシェアを獲得。この戦略は輸入関税回避だけでなく、価格競争力の強化にも繋がっています。これに続き、GWMやCheryといったブランドも同地域での価格競争を激化させています。この競合激化は消費者にとって手頃な価格の電気自動車選択肢が広がる一方で、既存メーカーには利益率の圧迫や競争環境の変化といった負担をもたらしています。

ペソとレアルの下落が輸入コストを押し上げる

主要なラテンアメリカ市場では、マクロ経済的な圧力の影響により、自動車の価格競争力が圧迫されています。ブラジルは対外貿易の不均衡に苦しみ、アルゼンチンの産業能力は依然として十分に活用されておらず、いずれも広範な経済的緊張を浮き彫りにしています。同時に、現地通貨の弱さが輸入部品のコストを押し上げています。これに対応し、自動車メーカーは車両価格を引き上げており、これにより買い替えサイクルが長期化し、非必須のアップグレードに対する需要が抑制される可能性があります。このような動きは成長予測を鈍化させ、長期的な市場拡大を維持する取り組みを複雑化する恐れがあります。

セグメント分析

SUV/クロスオーバーは2025年時点でラテンアメリカの乗用車市場の40.85%を占め、予測期間(2026-2031年)においてCAGR4.88%で他の車種を凌駕すると見込まれます。サブコンパクトおよびBセグメント車種の普及拡大により、エントリー価格が低下傾向にあります。需要は、未舗装道路や洪水リスクの高い道路に適した高い最低地上高と、安全性向上という一般的な認識によって牽引されています。トヨタのハイブリッドフレックスSUV戦略は、既存のエタノールインフラを活用するだけでなく、排出ガス規制にも対応しています。一方、中国の新興メーカーは、従来型コンパクトカーと同等の価格で多機能なクロスオーバーを導入しており、消費者の嗜好をより背の高い車両へと変化させています。

セダンやハッチバックは、都市部の渋滞や燃費効率が購入判断の主要要素となる地域、特にブラジルの沿岸都市では依然として存在意義を保っています。しかしながら、買い替えサイクルにおける世帯のグレードアップに伴い、両者の合計シェアは減少傾向にあります。多目的車(MPV)はニッチ市場に留まり、主に乗員収容力が効率性を上回る地方のフリート事業者や大家族向けに提供されています。

エントリーレベルのA/Bセグメントモデルは、2025年にラテンアメリカの乗用車市場の47.83%を占め、予測期間(2026-2031年)においてCAGR5.08%が見込まれます。これはコンパクトカー向けの競争力ある融資と政府の税制優遇策が牽引しています。ブラジルとメキシコにおける融資アクセスの改善が購入可能層を拡大する一方、自動車メーカーはプラットフォームの共通化により単価コストを削減しています。

中型Cセグメント車は拡大する中産階級に対応しますが、消費者がコンパクトSUVへ直接移行する代替リスクに直面しています。高級D/Eクラスは富裕層の都市部プロフェッショナルや政府向けフリートに限定されますが、EVモデルが新たな憧れの対象層を追加しています。BYDのドルフィンミニは、免税措置と組み合わせることで低価格電動コンパクトカーが技術普及を加速させる好例です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の家庭用自動車所有率における回復力のある反動

- 中国OEM資本の急速な流入と低コストEV輸入

- USMCA回避のためのOEMの国内回帰/メルコスール関税引き上げ

- 自動車メーカーのフレックス燃料投資プログラム再開

- ブラジルおよびコロンビアにおけるEV優遇税制

- 半導体サプライチェーンの安定化による生産追いつきの実現

- 市場抑制要因

- ペソとレアルの減価による輸入コストの上昇

- 主要都市圏におけるBRT拡充の加速

- 主要都市圏外における公共充電インフラの密度不足

- 2027年までに強化される地域別CO2排出量平均目標

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース/数量ベース)

- 車両タイプ別

- ハッチバック

- セダン

- SUV/クロスオーバー

- 多目的車(MPV)

- 車両クラス別

- エントリーレベル(A/B)

- 中型車(C)

- フルサイズ(D/E)

- 推進/燃料タイプ別

- ガソリン

- ディーゼル

- フレックス燃料車

- ハイブリッド電気自動車

- バッテリー式電気自動車

- 販売チャネル別

- メーカー直営店

- 独立系ディーラー

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他ラテンアメリカ地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Motors Company

- Volkswagen AG

- Stellantis N.V.

- Toyota Motor Corporation

- Hyundai Motor Company

- Ford Motor Company

- Nissan Motor Corporation

- Renault S.A.

- Honda Motor Co., Ltd.

- Kia Corporation

- BMW AG

- Daimler AG(Mercedes-Benz)

- Chery Automobile

- BYD Auto

- SAIC-GM-Wuling

- Subaru Corporation

- Mazda Motor Corporation

- Geely Auto

- Audi AG

- Suzuki Motor Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日