|

市場調査レポート

商品コード

1852095

リアルワールドエビデンスソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Real-World Evidence Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| リアルワールドエビデンスソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

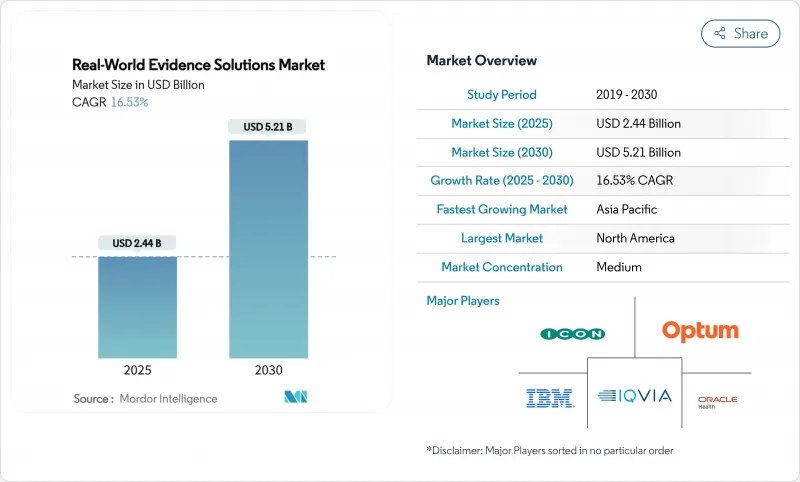

リアルワールドエビデンスソリューション市場規模は2025年に24億4,000万米ドル、2030年には52億1,000万米ドルに達すると予測され、CAGRは16.53%という勢いです。

デジタル化された臨床データ、ゲノムデータ、管理データセットは、主要ヘルスケアシステム全体で2桁の速度で拡大しており、米国、欧州連合、日本の規制当局は、スポンサーが科学的厳密性を犠牲にすることなく開発期間を短縮し、従来とは異なるデータを申請書に組み込む方法に関するガイダンスを発表し続けています。バイオファーマの予算は、採用リスクを低減する大規模な患者コホートへと傾きつつあり、支払者はプレミアム価格をアウトカムと結びつけているため、メーカーは上市時に実世界での有効性を検証するアナリティクスを採用せざるを得なくなっています。ベンチャーキャピタルからの資金流入は、スケーラブルなクラウドアーキテクチャを持つプラットフォーム企業に有利であり、ニッチなデータセットを獲得し、シェアを統合するための資金を与えています。同時に、トークン化や連携学習などのプライバシー保護技術が調達の前提条件となりつつあり、実績のあるセキュリティとガバナンスを持つベンダーへと契約が誘導されています。

世界のリアルワールドエビデンスソリューション市場の動向と洞察

主要機関で高まる規制当局の承認

米国FDAのリアルワールドエビデンスフレームワークと対応するパイロットプログラムは、保険請求とEHR記録から構築された外部管理コホートを提出するための正式な経路を確立しました。欧州医薬品庁(EEA)は、データ解析と実臨床試験ネットワーク(Data Analysis and Real-World Interrogation Network)の下でこの動向を反映し、複数の合成抗がん剤提案に対して肯定的な適格性意見を発表しています。日本の医薬品医療機器総合機構(PMDA)も2024年に実データ信頼性試験に関するガイダンスを発表しています。スポンサーは現在、第II相の早い段階で観察エンドポイントを組み込み、極めて重要な臨床試験における不確実性を減らしています。このように、透明性の高いデータリネージは、コンプライアンスの後付けから最前線の差別化要因へと変化し、監査対応可能なパイプラインを提供するベンダーに報酬を与え、リスクを嫌うバイオ医薬品の調達チームの契約サインオフを加速させています。

デジタル化されたヘルスケアデータの急速な拡大

米国の非連邦急性期病院の電子カルテ導入率は2024年に89.0%を超え、リアルワールドエビデンスソリューション市場にペタバイト級の構造化データが追加されます。ウェアラブルは継続的な生理学的ストリームを生成し、次世代シーケンサーのアウトプットは分子シグネチャーで疾患登録を充実させる。マルチモーダルリンクにより、研究者は画像、薬局請求、社会的決定指標を組み合わせることができ、従来の臨床試験では見えなかった表現型を明らかにすることができます。しかし、EUのGDPRやカリフォルニア州のCPRAのような、より厳格なプライバシー法は、監視を強化しています。識別子を非可逆的なハッシュに変換するトークン化プロバイダーが中心的なパートナーになり、生のファイルを集約するのではなく、コードをデータに移動させる連携学習ネットワークは、居住規則に違反することなく国境を越えたコラボレーションを可能にします。共通のデータモデルの下で異種の分類法を調和させることができるベンダーは、研究のスタートアップを数ヶ月短縮し、測定可能な優位性を獲得します。

AIと高度な分析プラットフォームが成熟し、実用的な洞察を引き出す

Transformerベースの自然言語処理モデルは、2024年の検証研究において、非構造化病理レポートからの腫瘍学エンドポイントの抽出で0.90を超えるF1スコアを達成し、手作業による抽出コストを60%以上削減しました。IQVIAのアプライドAIポートフォリオを通じて導入されたNVIDIAのDGX H100クラスタは、モデルのトレーニング時間を数日から数時間に短縮し、予測モデルの迅速な反復を可能にします。合成データ生成技術は、クラスの不均衡とプライバシーの制約に対処し、識別可能なレコードを公開することなくトレーニングセットを拡大します。このような生産性の向上は、プレミアムライセンス料を正当化し、AIプラットフォームの成長をリアルワールドエビデンスソリューション市場全体よりも加速させます。また、GPUによる高速推論により、クエリの待ち時間が短縮されます。これは、支払者との交渉中にオンデマンドでエビデンス検索を行うメディカルアフェアチームにとって、重要な購買基準となります。

セグメント分析

2024年のリアルワールドエビデンスソリューション市場の55.0%はサービスによるもので、これはスポンサーが試験デザイン、データキュレーション、規制戦略において外部の疫学者、HEORコンサルタント、生物統計学者に依存していることを反映しています。IQVIA、ICON、Syneos Healthのような大手サービスプロバイダーは、薬局の請求とEHRフィードを接続するトークナイゼーションパイプラインをバンドルし、縦断的追跡調査を拡大し、クライアントのスイッチングコストを引き上げています。複数年にわたるアウトソーシングの枠組みは、予測可能な収益の可視性を確保し、マクロ経済の変動を緩和します。サービスチームはまた、GDPRの下で要求されるプライバシー影響評価について助言し、欧州の試験承認を迅速化しています。

ソフトウェアは、プラットフォームベンダーがクラウドネイティブアーキテクチャーを商品化するにつれて、現在の規模は小さいもの、CAGR 18.0%で拡大しています。サブスクリプションモデルは不安定なプロジェクトフィーに取って代わり、ベンダーのキャッシュフローを改善します。コアプラットフォームに組み込まれたAIモジュールは、放射線検査やゲノムレポートからエンドポイントを自動的に抽出し、手作業によるコーディングのボトルネックを解消します。例えば、ConcertAIのSaaSスイートは、非構造化病理メモを取り込み、変換モデルで腫瘍の病期分類を行い、分析に適した構造化データ形式を返します。プラットフォームの採用は、しばしば特注のアナリティクスに対する後続のサービス依頼を誘発し、ソフトウェア部門とコンサルティング部門の間に共生の成長ループを生み出します。

クラウドは2024年のリアルワールドエビデンスソリューション市場規模の65.0%を占め、エラスティック・コンピュートと従量課金制の恩恵を受けています。RWEアナリティクスのAWSマーケットプレースへの出品は前年比40%以上増加し、共有責任のセキュリティモデルを満たす事前承認ベンダーに対する買い手の強い選好を示しています。初期の移行は非識別化されたコホートを含み、保護された医療情報は暗号化フレームワークと鍵管理ポリシーが成熟してから移行されます。米国の医療システムは、ピーク時にパブリッククラウドのGPUバーストを活用してNLPモデルをトレーニングし、資本集約的なサーバー購入を回避しています。

ハイブリッドの導入がCAGR 21.0%で進んでおり、学術医療センターや公的資金による研究ネットワークが、オンプレミスのデータ主権とスケーラブルなアナリティクスのバランスを取っています。例えばオラクルのCloud@Customerノードは、病院のファイアウォールの内側にありながら、欧州データ保護委員会(European Data Protection Board)のレジデンシーガイダンスを満たすパブリックリージョンと連携し、高負荷のコンピュートジョブを実行できます。ポリシーベースのワークロードオーケストレーションを提供するベンダーは、PHIを考慮したクエリを自動的にプライベートクラスタにルーティングします。資本集約的なサイトでは、既存のサーバーラックの寿命を延ばすと同時に、バーストワークロードのためにクラウドGPUにアクセスし、総所有コストを改善します。

地域分析

2024年のリアルワールドエビデンスソリューション市場は北米が41.3%のシェアでリード。FDAのRWEパイロット・プログラムは明確な手続きガイダンスを提供し、スポンサーの証拠リスクを軽減する一方、米国の保険会社は高額薬剤契約にアウトカムメトリクスを組み込み、間接的にコンプライアンスに準拠したアナリティクス需要を促進しています。資本市場はデータ中心のビジネスモデルを評価し、ナスダックに上場しているRWEベンダーのバリュエーションは臨床CROの同業他社を上回る収益倍率で取引されており、製品ロードマップへの積極的な再投資を可能にしています。

欧州は、国境を越えたデータ再利用のための技術的・法的枠組みを義務付ける欧州医療データスペース規制の施行に後押しされ、2位にランクインしました。GDPRに準拠したアーキテクチャとHDS認定により、ベンダーは各国の医療サービスとの連携がスムーズになります。多人数負担の環境はニッチな機会を促進する:フランスのATUシステムとドイツのAMNOGパスウェイは、付加的な利益を確認するために実世界のエビデンスを受け入れるようになっており、特殊な腫瘍学や希少疾患のデータセットにビジネスチャンスをもたらしています。

アジア太平洋地域はCAGR17.8%と予測される急成長地域です。中国の国家薬品監督管理局は2024年、新薬追加申請における外国のリアルワールドデータの受け入れに関するガイダンスを発表し、多国籍スポンサーの申請障壁を引き下げました。日本の厚生労働省がデジタルバイオマーカー試験研究に資金提供し、神経学研究の情報源を拡大。オーストラリアのマイヘルスレコードシステムは人口カバー率95%を超え、海外スポンサーを惹きつける強固な縦断的データセットを作成します。国境を越えた官民パートナーシップにより、データ辞書が標準化され、複数国のコホート・プーリングが可能になり、グローバルAIモデルのアルゴリズム汎用性が向上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要機関における規制の受容性

- デジタル化されたヘルスケアデータの拡大

- 外部対照群の医薬品利用

- 価値ベースの償還モデル

- 成熟する人工知能と高度分析プラットフォーム

- クロス、技術ベンダー、医療システム間の戦略的コラボレーション

- 市場抑制要因

- データプライバシーと相互運用性のハードル

- クロスボーダー研究における規制の分断

- キュレーションされた縦断的データセットの高い取得コストとライセンスコスト

- RWE調査方法的厳密性とバイアスに関する利害関係者の懐疑論

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- サービス

- データセット

- 臨床設定データ

- 請求データ

- 薬局調剤データ

- 患者主導データとPROデータ

- その他コンポーネント

- ソフトウェア&アナリティクス・プラットフォーム

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 治癒領域別

- オンコロジー

- 心臓病学

- 糖尿病

- 神経学

- 精神医学

- 免疫学

- その他の治療領域

- 用途別

- 医薬品開発と承認

- 医療機器の開発と承認

- ファーマコビジランスと安全性試験

- 規制当局の決定と償還

- エンドユーザー別

- 医薬品・医療機器メーカー

- 医薬品開発業務受託機関(CRO)

- 医療機関および医療機関ー医療機関ネットワーク

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IQVIA Inc.

- Optum Inc.

- Oracle Health

- ICON plc

- IBM

- Syneos Health

- TriNetX LLC

- Thermo Fisher Scientific, Inc.

- Flatiron Health

- SAS Institute, Inc.

- Aetion Inc.

- Komodo Health

- Medpace Holdings Inc.

- ConcertAI

- Tempus Labs

- Clarivate

- Clinerion Ltd.

- Veeva Systems

- Verto Health