|

市場調査レポート

商品コード

1940576

シードル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Cider - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シードル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

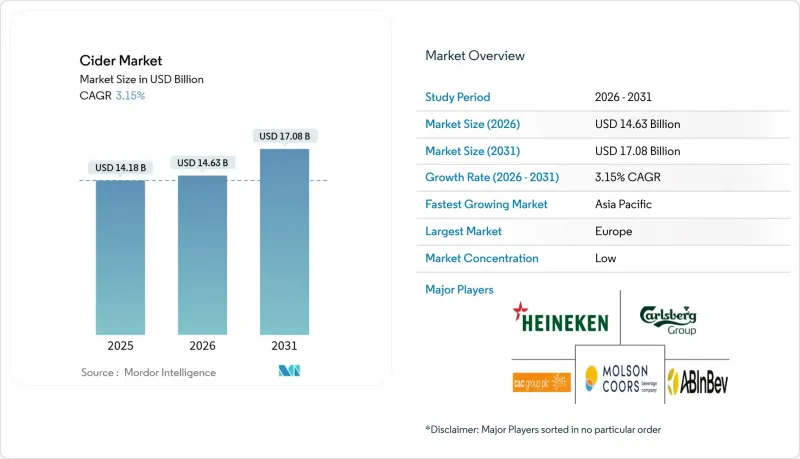

2026年のシードル市場規模は146億3,000万米ドルと推定され、2025年の141億8,000万米ドルから成長が見込まれます。

2031年までの予測では170億8,000万米ドルに達し、2026年から2031年にかけてCAGR3.15%で拡大する見通しです。

都市化が進む経済圏において、若い消費者層がシードルをビールに代わる軽やかで果実味豊かな選択肢として認識する傾向が強まり、シードル市場は著しい成長を遂げております。この成長は、伝統的な消費地域における市場の成熟化によってさらに後押しされております。市場のプレミアムセグメントでは、クラフト志向のポジショニングを戦略的に活用し、機能性成分を統合するとともに、持続可能性に焦点を当てたメッセージ発信を重視しております。これらの取り組みが相まって、ブランドロイヤルティの向上、消費者エンゲージメントの促進、そして高価格帯での販売実現を可能にしております。競合する即飲(RTD)セグメントの増加にもかかわらず、健康志向の節度ある飲酒動向とシードルの天然のグルテンフリー特性が持続的な需要を支え、市場は引き続き恩恵を受けております。さらに、特に缶への移行といった包装の革新は、環境持続可能性への懸念に対応しつつ、新たな消費機会を創出しております。これらの要因は、消費者の購買行動を形成し、世界のシードル市場の市場力学に影響を与える上で、ますます重要になっております。

世界のシードル市場の動向と洞察

低アルコール・健康志向飲料への需要拡大

消費者の嗜好が低アルコール・健康志向飲料へ移行していることが、ハードシードル市場の重要な成長要因として浮上しています。節度ある飲酒を提唱するウェルネス運動の影響力拡大を背景に、低アルコールセグメントが主導的な地位を獲得しています。この需要に応えるため、生産者は制御発酵や逆浸透法といった先進的な製造技術を採用し、風味プロファイルを維持しながら効果的にエタノール含有量を低減しています。この技術革新により、低アルコールセグメントは従来の高アルコール度数スタイルと比較して高い成長率を達成しています。さらに、プロバイオティクス菌やアダプトゲン植物成分などの機能性強化要素の統合により、シードルは健康志向飲料としての魅力を高めています。こうした消費者の動向変化は、プレミアム低アルコール度数製品ラインの開発に有利な機会を創出し、シードル消費の機会を拡大しています。

フレーバーと季節限定商品の革新

競争の激しいハードシードル市場において、小規模ブランドは季節限定商品や果実味を前面に出したレシピに注力することで戦略的な差別化を図り、消費者の関心を引き付け維持しています。米国市場では、夏の社交行事と秋の収穫祭という二つの顕著な需要増加期が存在します。ユニークな体験を重視し、苦味の少ない飲料を好む若年層の成人消費者は、樽熟成シードル、野生酵母発酵技術、トロピカルフルーツ風味の融合といった革新的な商品にますます注目しています。これらの戦略はブランドが高価格設定を実現できるだけでなく、シードルを多様で現代的な飲料として再定義し、消費者層を効果的に拡大するとともに、世界のシードル市場において従来の「秋の飲み物」というイメージを超越する役割を果たしています。さらに、各社は製品革新とフレーバーシードルの導入に注力しています。例えば2024年10月、ファームランド社はミネアポリスのナンバー12シードル社と提携し、秋の季節に合わせた戦略的タイミングと変化する消費者嗜好に応えるため、メープルベーコン風味のシードルを発表しました。

伝統的市場における限定的な浸透

伝統的市場における浸透度の低さは、特にアジアや中東地域において、シードル市場の成長にとって重大な課題となっています。文化的嗜好や厳格なライセンシング規制が依然として大きな障壁となり、カテゴリー拡大を制限しています。2024年にはインドで正式なシードル基準が導入され、表示要件や酒税コンプライアンスなど追加の複雑さが生じ、市場参入をさらに困難にしています。さらに、三段階流通システムへの依存は運営コストを押し上げ、新規ブランドの回収期間を延長させるため、大量販売が達成できない限り投資意欲を削ぐ結果となります。こうした課題があるにもかかわらず、シードル市場は有利な人口動態の変化と可処分所得の増加に牽引され、成長の可能性を秘めています。輸入関税の緩和と世界のシードル市場における現地ボトリング事業の拡大により、この潜在力はさらに解き放たれる可能性があります。

セグメント分析

シードル市場分析によれば、2025年時点でアップルシードルが52.96%という圧倒的な市場シェアを占めており、伝統的な風味に対する消費者の強い嗜好と主要メーカーの技術力を裏付けています。しかしながら、2031年までに3.42%という堅調なCAGR成長率が見込まれるフルーツフレーバー製品が急成長を遂げています。この動向は、味の多様化とプレミアム化への市場シフトを示唆しています。一方、ミックスフルーツシードルは、馴染み深いリンゴベースに相性の良い果実をブレンドすることで、伝統派と冒険心を兼ね備えた層の両方に訴求するニッチ市場を見出しています。原料選択においては戦略的な綱引きが浮き彫りとなっており、生産者はブランドの価値を損なうことなく市場拡大を図るため、伝統的な正統性を維持しつつ、現代的な味の革新にも課題しています。

主要生産地域において、シードル専用品種の供給は依然として限られており、製造業者にとって課題となっています。その結果、多くの生産者は専用栽培のシードルリンゴの代わりに、デザートリンゴの選別外品やジュース濃縮液を使用せざるを得ない状況です。さらに、リンゴ価格の変動は生産コストに大きく影響します。ジュース用リンゴの価格は品種や品質により大きく異なり、100重量当たり6米ドルから18米ドルの範囲で変動します。一方、ワシントン州産のジュース用リンゴは需要の高さと品質基準の高さを反映し、1トンあたり100.00~130米ドルの高値で取引されています。リンゴシードルは依然として生産量で首位を維持していますが、市場の飽和とフレーバーのバリエーション不足により、成長が鈍化しています。フルーツ風味のシードルは、より甘く親しみやすい味わいで、低アルコール・グルテンフリー飲料の動向に完全に合致し、レディ・トゥ・ドリンク(RTD)形式に最適です。

低アルコールセグメントは2025年に78.12%の市場シェアを占めると同時に、3.65%のCAGRで最速の成長を達成しており、カテゴリーにおける優位性と内部的な拡大のダイナミクスを示しています。この実績は、健康志向の消費者の嗜好に沿いながら複雑な風味を実現する先進的な低アルコール製品を開発する生産者による戦略的イノベーションを反映しています。一方、高アルコールシードルは、より強い風味プロファイルと伝統的な発酵方法を重視するニッチ市場をターゲットとしています。しかしながら、節度ある飲酒動向の高まりや規制強化により、これらの製品は課題に直面しています。この市場セグメンテーションは、アルコール飲料業界全体が意識的な消費へと移行する動向と合致しており、低アルコール度数が味を損なうことなく社交的な飲酒の機会を支えています。

規制面でも低アルコールカテゴリーを支援する動きが加速しています。世界保健機関(WHO)のSAFERイニシアチブは、2025年までに有害なアルコール使用を10%削減することを目指しています。同様に、カナダが改訂したアルコール摂取ガイドラインでは、リスクゼロの選択肢として「アルコールゼロ」を推奨しており、北米における低アルコール代替品にとって有利な政策環境が整いつつあります。低アルコールシードルの製造方法(制御発酵、逆浸透によるアルコール除去、ブレンド技術など)は、アルコール度数を抑えつつ官能特性を維持します。これらの工程には多大な技術投資が必要ですが、健康志向の消費者層におけるプレミアムなポジショニングを可能にします。

地域別分析

2025年時点における世界のシードル市場では、欧州が43.05%のシェアで主導的地位を維持しました。これは英国、スペイン、アイルランドなどの主要市場における確立されたシードル文化が背景にあります。しかしながら、同地域の高額な酒税制度は小規模生産者にとって継続的な課題となっており、事業拡大の足かせとなっています。こうした制約がある中でも、ハイネケンなどの主要企業はイノベーションを活用し成長を持続させています。例えばハイネケンの「インチ」シリーズは、持続可能性の物語性を取り入れることで変化する消費者の嗜好に合致し、市場での存在感を強化しております。

アジア太平洋地域は最も成長が著しい地域と位置付けられ、4.48%という堅調なCAGRを記録しています。新興消費者層を抱える中国本土では、多様で革新的な風味に対する強い需要が示されており、市場拡大の大きな機会を生み出しています。インドでは、ソフトシードルとハードシードルを区別する最近の動向により、より構造化された市場環境が形成されました。この規制の明確化により、新規参入企業は、この変化する状況を活用して成功を収めたサースティ・フォックスのような先行企業の道を追随することが可能となっています。

北米は世界のシードル市場を牽引する重要な役割を担っています。米国では流通チャネルの統合が進み、小規模生産者はタップルーム販売やアグリツーリズムに注力せざるを得ない状況です。財務省主導の競争調査ではフランチャイズ法改正が提唱されており、競合情勢の再構築が予想されます。カナダでは、生産者は豊富なデザート用リンゴと低アルコール果実酒に対する有利な物品税政策の恩恵を受け、コスト競争力を高めています。メキシコでは、米国・メキシコ・カナダ協定(USMCA)が成長機会を提供していますが、大手チェーン小売業者による高額な棚代が中小事業者にとって障壁となっています。南米では、プレミアム飲料への需要増加と地元クラフトシードルの成長が市場を牽引していますが、経済不安や流通網の脆弱さが拡大を制限しています。中東・アフリカでは市場は未成熟ながら、増加する外国人居住者層と変化する嗜好に支えられています。しかしながら、アルコール販売に対する厳格な規制や文化的制約が成長を抑制し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低アルコールおよび健康志向飲料への需要拡大

- フレーバーと季節限定商品の革新

- クラフトおよび職人技によるアルコール飲料の動向の成長

- グルテンフリーおよび代替アルコール飲料の人気上昇

- オントレードおよび社交飲酒文化の拡大

- 機能性成分を用いた製品革新

- 市場抑制要因

- 伝統的市場における浸透度の低さ

- 原材料価格の変動

- RTD飲料およびフレーバー付き飲料との激しい競合

- 政府の厳しい規制

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 原材料別

- アップルシードル

- ミックスフルーツシードル

- その他

- アルコール度数別

- 低アルコール

- 高アルコール

- 包装形態別

- ボトル

- 缶

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Heineken N.V.

- C and C Group plc

- Carlsberg Group

- Molson Coors Beverage Co.

- Anheuser-Busch InBev

- Asahi Group Holdings

- Kopparbergs Brewery

- Aston Manor

- Boston Beer Co.

- Seattle Cider Co.

- Westons Cider

- Thatchers Cider

- Hogan's Cider

- Woodchuck Cidery

- Vander Mill

- Gwynt y Ddraig Cyder

- Brothers Drinks Co.

- Vintage Wine Estates

- Minhas Craft Brewery

- SheppyI's Cider