|

市場調査レポート

商品コード

1851543

LEDパッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| LEDパッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

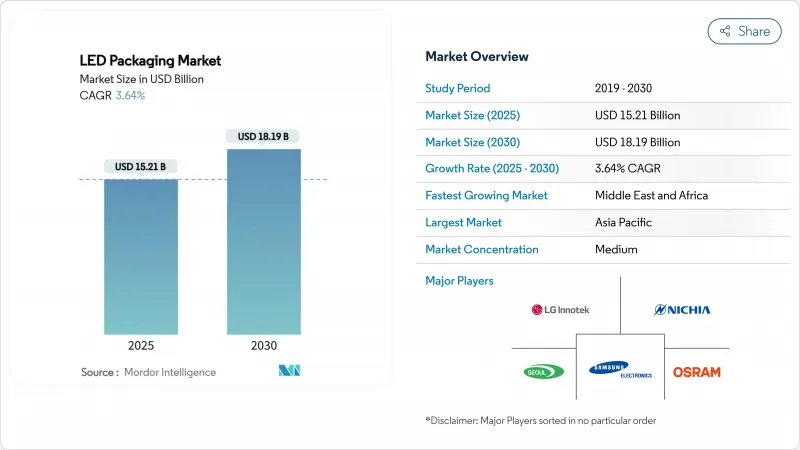

LEDパッケージング市場規模は2025年に152億1,000万米ドル、2030年には181億9,000万米ドルに達すると予測され、CAGRは3.64%です。

価値の増加は、コモディティ化したランプからではなく、自動車用アダプティブ・ヘッドランプ、UV-C殺菌モジュール、ミニLEDディスプレイ・バックライトなどのプレミアム・ニッチからもたらされています。自動車メーカーやパネルメーカーがより厳しい熱公差と薄型化を求めるなか、チップスケールパッケージ(CSP)や先進セラミック基板をはじめとする性能重視のパッケージアーキテクチャがシェアを伸ばしています。政策主導の蛍光灯禁止と化合物半導体の生産能力に対する政府資金援助がLEDパッケージング市場にさらなる弾みをつける一方、地政学的なサプライチェーンのローカライゼーションが投資決定を形作る。同時に、知的財産権紛争と基板コストの変動が、参入障壁を高め資本要件を増大させることにより、成長軌道を弱めています。

世界のLEDパッケージング市場動向と洞察

テレビとITパネルにおけるミニ/マイクロLEDバックライトへの移行

各ブランドが100~200μmチップを活用し、2,000を超えるローカル調光ゾーンと2,000ニットを超えるピーク輝度を実現することで、ミニLEDバックライトの採用がプレミアムテレビやモニターのカテゴリーを再構築しています。パッケージ・オン・ボード方式は、材料費の競争力を維持しながらも、超薄型の産業用デザイン向けにチップ・オン・ガラスが台頭しています。車載用コックピット・ディスプレイは、太陽光の読み取りやすさとライフサイクルの堅牢性がOLEDよりもMini-LEDに有利なため、アドレス可能な容積を拡大しています。高密度に実装されたアレイは高い熱負荷を引き起こすため、厚さを犠牲にすることなく効率的に放熱するセラミック基板やCSPソリューションへの需要が高まっています。家電メーカーがMini-LEDのロードマップを公表する中、川上のパッケージング企業は数年単位のパネル交換サイクルに対応できるキャパシティを確保し、LEDパッケージング市場を拡大させています。

欧州と韓国で自動車用ヘッドランプにCSPが急速に普及

チップスケールパッケージは、ワイヤーボンドを排除し、光学的高さを大幅に縮小することで、150℃を超える接合部温度に対応しながらエネルギー消費量を20%削減します。amsオスラムのEVIYOS 2.0などの主要なアダプティブビームシステムは、2万5,600個の個別アドレス可能なピクセルを集積しており、CSPがいかにきめ細かな配光制御を可能にするかを実証しています。グレアとエネルギー効率に関する欧州の規制が切り替えを加速させており、韓国のサプライヤーは制約のある室内用アンビエント照明モジュールにCSPを使用しています。ヘッドランプのTier-1は10万時間の寿命を規定しており、パッケージ・ハウスはセラミック・キャビティと高熱伝導ダイ・アタッチの認定を迫られています。この勢いは、プレミアム車載照明が、セーフティクリティカルな照明器具のリファレンスアーキテクチャとしてCSPを採用するという、LEDパッケージング市場の戦略的変節を強調しています。

サファイアウエハー価格の変動性

サファイア・ウェーハはパッケージ・コストの最大20%を占めるが、四半期ごとの価格変動は30%を超えることが多く、契約パッケージメーカーの粗利益を圧迫しています。結晶成長はAPACの一握りのベンダーに集中しているため、地政学的な摩擦や電力不足はすぐにスポット的な供給不足につながります。大手メーカーは、基板を再利用するためにLaser Lift-Offを検討しているが、設備投資負担から採用は一流メーカーに限られています。このため、中小企業はリサイクルのヘッジなしに原材料リスクに耐え、生産量を拡大する能力を弱め、LEDパッケージング市場全体の弾力性を抑制しています。

セグメント分析

CSPの出荷量は、自動車のヘッドライトや超薄型ディスプレイのバックライトに採用されつつあることを反映して、CAGR 5.4%で増加しています。金額ベースでは、CSPはLEDパッケージング市場規模に占める割合が増加しています。SMDは2024年の出荷量の43%を占めるが、これは単価が小型化のメリットを上回る改装照明需要を維持するためです。フリップチップ型は3W超のニッチをターゲットとしており、ロイヤリティは高いが、アダプティブビーム規制に沿ったコンパクトな光学系が可能であるため、LEDパッケージング市場において差別化されたシェアを維持しています。ハイブリッドとパッケージフリーのコンストラクトは、ピックアンドプレースのサイクルタイムとリワークの課題に制約され、実験的な段階にとどまっています。

ウエハーレベルの封止に関する絶え間ない技術革新は、チップ製造とパッケージ組立の境界を曖昧にします。台湾の半導体組立テスト(OSAT)アウトソーシング・プロバイダーは、テレビやスマートフォンのバックライト・メーカーからの急な注文に対応するため、ファンアウトCSPラインを拡張しています。逆に、欧州の自動車メーカーTier-1は、厳格なAEC-Q102信頼性テストを義務付けることでデュアルソーシングを確保し、新興ベンダーを効果的に締め出しています。この二分化は、LEDパッケージング市場において、コスト最適化レーンと性能最適化レーンがいかに共存しているかを際立たせています。

リードフレームアーキテクチャは2024年においても出荷の34%を占めているが、設計者が150W/mKを超える熱伝導率を追い求める中、窒化アルミニウムベースのセラミックキャビティは4.3%で成長しています。自動車、UV-C、園芸用照明器具は、有機基板が早期に劣化する接合部温度を押し上げるため、セラミックが必需品となります。そのため、セラミック基板のLEDパッケージング市場規模は、出荷トン数ではなく、電力密度に比例して拡大します。

封止材の化学的進化は、歩調を合わせて進みます。アウトガス特性を改善したUV耐性シリコーンゲルは滅菌サイクル中の変色を防ぎ、銀銅合金ボンディングワイヤーは金のコスト露出を相殺します。リモート蛍光体やガラス入り蛍光体ソリューションはカラーシフトの安定性を約束するが、中堅プレイヤーは資本集約によるCAGR-0.5%の影響を警戒して投資を先送りしています。それゆえ、材料の選択は戦略的ヘッジとなっています。熱マージンを求めるセラミック、コストを求める有機物、スペクトルの均一性を求めるガラス埋め込み蛍光体、これらすべてがLEDパッケージング市場内で配分を争っています。

地域分析

アジア太平洋はLEDパッケージング市場の68%を占めており、その優位性は垂直統合されたエレクトロニクスのサプライチェーンと国内消費に根ざしています。中国のインフラ整備とエネルギー効率化指令が販売量を牽引する一方、ASEなど台湾のOSAT大手はAIハードウェアの受注を背景に2025年第2四半期に11%の前四半期比増収を記録しました。日本は自動車グレードの信頼性ノウハウを活用し、韓国のパネルメーカーはCSPヘッドランプモジュールを推進しています。また、高CRIセラミックパッケージを必要とするデータセンターの建設も、この地域の成長につながります。

北米の成長軌道は、有機的な改修サイクルよりも、むしろ規制による触媒にかかっています。蛍光灯の使用禁止とDOEの効率規則により、2030年までLEDの代替市場が確保され、マクロ的な変動に関係なくベースライン出荷が確保されます。ウォルフスピードのシリコンカーバイドラインに対する7億5,000万米ドルを含む米国CHIPS法の優遇措置は、化合物半導体のサプライチェーンに対する政策支援を示しています。

欧州市場はプレミアム自動車需要と厳しい環境設計規範に傾きます。ドイツのOEMは、CSPとフリップチップパッケージを好むアダプティブヘッドランプの展開を開拓し、より厳しいグレア規制はピクセルレベルの制御を必要とします。同時に、持続可能性の枠組みは耐用年数のルーメン維持を優先するため、セラミック基板への選好を強めています。中東・アフリカは、現在規模は小さいが、湾岸協力会議のインフラ・プロジェクトが二酸化炭素削減ロードマップの下、スマートでエネルギー効率の高い照明を統合するため、CAGR 5.2%で拡大すると予測されます。南米はシェアで後塵を拝しているが、交通回廊のアップグレードや電気料金の上昇によってLEDの改修が財政的に説得力を持つようになり、上昇余地があります。これらの地域ベクトルは、規制の意図とインフラ投資がLEDパッケージング市場全体の需要をどのように再調整するかを明確に示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テレビとITパネルにおけるミニ/マイクロLEDバックライトへの移行

- 欧州と韓国で自動車用ヘッドランプにCSPが急速に採用される

- 北米における政策主導の蛍光灯段階的廃止

- データセンターブームがアジアの高CRI照明を牽引

- ポイントオブユース消毒用UV-C LED需要の急増

- 台湾と中国におけるアウトソーシングLEDパッケージング(OSAT)の成長

- 市場抑制要因

- サファイアウエハー価格の変動性

- フリップチップ設計におけるIPクロスライセンスの障壁

- 資本集約的な蛍光体ガラスへの移行

- 3Wパッケージ以上の電力密度熱管理限界

- エコシステム分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- パッケージングタイプ別

- 表面実装デバイス(SMD)

- チップオンボード(COB)

- チップスケールパッケージ(CSP)

- フリップチップ

- ハイブリッド/パッケージフリー設計

- パッケージ素材別

- リードフレームと基板

- セラミック基板

- ボンディングワイヤ/ダイアタッチ

- 封止樹脂とシリコーンレンズ

- 蛍光体およびリモート蛍光体フィルム

- 出力レンジ別

- 低・中電力(1W未満)

- ハイパワー(1~3W)

- 超高出力(3W以上)

- 用途別

- 一般照明

- 住宅用

- 商業・産業用

- 自動車用照明

- エクステリア(ヘッドランプ、DRL)

- インテリア

- バックライト

- テレビとモニター

- モバイルおよびタブレット

- フラッシュ&サイネージ

- モバイルカメラフラッシュ

- デジタルサイネージとビルボード

- スペシャルティおよびUV/IR

- 園芸

- UV-C消毒

- 一般照明

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Nichia Corporation

- OSRAM Opto Semiconductors GmbH

- LG Innotek Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Everlight Electronics Co., Ltd.

- Cree LED(Smart Global Holdings)

- Stanley Electric Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Citizen Electronics Co., Ltd.

- TT Electronics plc

- Bridgelux, Inc.

- Epistar Corp.(Ennostar)

- Lite-On Technology Corp.

- Lextar Electronics Corp.

- Edison Opto Corp.

- Dominant Opto Technologies Sdn Bhd

- NationStar Optoelectronics Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)