|

市場調査レポート

商品コード

1906935

レシチン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Lecithin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レシチン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 144 Pages

納期: 2~3営業日

|

概要

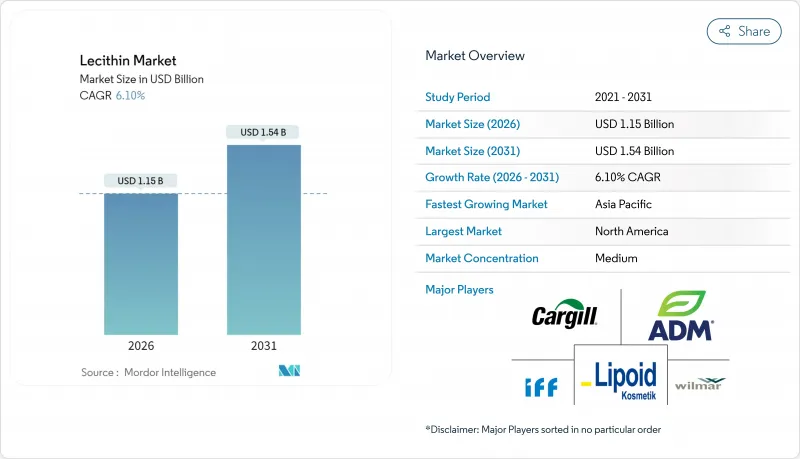

レシチン市場は、2025年の10億8,000万米ドルから2026年には11億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.1%で推移し、2031年までに15億4,000万米ドルに達すると予測されております。

加工食品における天然乳化剤の採用拡大、厳格なクリーンラベル規制、医薬品グレードリン脂質の浸透深化が、需要の堅調な上昇傾向を支えております。並行して、製薬企業によるレチシンの医薬品送達技術や認知機能健康製品への応用拡大が、高純度セグメントの平均販売価格を押し上げております。非遺伝子組み換え(非GMO)特性とクリーンラベル処方におけるアレルゲンフリー特性により、ひまわりレシチンは著しい成長を遂げております。北米および欧州の食品・飲料メーカーでは、遺伝子組み換え原料への懸念が高まる中、大豆由来からひまわり由来のレシチンへの移行が進んでおります。ひまわりレシチンは、中性の風味特性と高いリン脂質含有量により、植物性乳製品、ベーカリー製品、菓子製品に適しています。製薬業界においても、リポソーム型薬物送達システムにおけるひまわりレシチンの使用が増加しており、高純度とトレーサビリティの要求が、高純度レシチンセグメントの成長を牽引しています。

世界のレシチン市場の動向と洞察

加工食品における乳化剤・安定剤の需要増加

加工食品業界では天然由来の乳化剤への移行が進んでおり、製品安定性の維持とクリーンラベル要件の達成においてレシチンは必須成分となっています。消費者の間で利便性が高く、保存性に優れ、すぐに食べられる食品への嗜好が高まっていることから、均一性を維持し、食感を向上させ、保存期間を延長する乳化剤および安定剤への需要が増加しています。大豆、ヒマワリの種、卵などの天然原料から抽出されるレシチンは、乳化剤、分散剤、湿潤剤として複数の機能を果たし、製造業者に汎用性とコスト効率を提供します。クリーンラベル運動は、食品メーカーが合成代替品よりもレシチンのような天然添加物を選択するよう促し、その市場需要を増加させています。米国労働統計局によれば、2023年に米国家庭がベーカリー製品に平均574米ドルを支出していることからも明らかなように、加工食品・包装食品への消費者支出は堅調に推移しております。

飼料用途における採用拡大

動物栄養分野はレシチン需要の重要な成長領域であり、規制当局の承認と畜産生産性向上への実証済み効果がこれを支えています。米国食品医薬品局(FDA)の21 CFR Part 573規制は、動物飼料用途におけるレシチンの安全性を確認し、飼料メーカー向けの明確な規制枠組みを提供するとともに、業界全体での一貫した実施を保証しています。レシチンに含まれるリン脂質は単胃動物の脂肪消化を促進し、畜産経営における成長率と飼料効率の向上につながります。水産養殖業界は、レシチンなどの機能性飼料原料の需要を牽引する主要な分野となっています。国連食糧農業機関(FAO)の報告によりますと、2022/23年の世界の養殖生産量は1億3,090万トンに達し、水産・養殖総生産量2億2,320万トンに占める割合は2020年比4%増となりました。この成長に伴い、従来型飼料原料に代わる持続可能な植物由来代替品の採用が、水産飼料および動物飼料産業に求められる圧力が強まっております。

変動する原料価格

レシチン市場は、大豆、ヒマワリの種、卵などの原材料価格の変動により、大きな制約に直面しております。これらの一次情報は、気象条件、地政学的問題、貿易政策、サプライチェーンの混乱など、様々な要因の影響を受けやすい状況です。例えば、米国、ブラジル、ウクライナなどの主要生産地域における異常気象や干ばつは、作物の収穫量を減少させ、レシチン生産原料の入手可能性とコストに影響を及ぼす可能性があります。また、レシチンは油糧種子の加工から得られるため、食用油市場全体の変動もレシチン価格に影響を及ぼします。消費パターンの変化やバイオ燃料規制などによる大豆油やひまわり油の需要変動は、レシチンの供給量と価格設定に影響を与えます。この不安定性は、製造業者が安定したコスト構造と利益率を維持する上で課題を生み出しています。生産コストの上昇は、特に価格に敏感な市場において、合成乳化剤に対するレシチンの競争力にも影響を及ぼします。

セグメント分析

大豆レシチンは、確立された供給網と世界の大豆加工インフラによるコスト優位性を背景に、2025年には64.78%という圧倒的な市場シェアを占めています。ヒマワリレシチンは、非遺伝子組み換え(非GMO)特性とアレルゲンフリーという特徴が消費者の健康志向や高まる市場需要と合致し、2026年から2031年にかけてCAGR7.65%と最も急速な成長が見込まれる原料セグメントです。卵レシチンは、優れた機能性が求められる専門用途、特に医薬品や高級食品分野での地位を維持しつつ、高付加価値セグメントで安定した実績を示しています。

従来の原料供給源に影響を与えるサプライチェーンの混乱時には、菜種レシチンが有力な代替原料として台頭し、製造業者に追加の調達柔軟性を提供しています。キャノーラレシチンを含む代替原料は、カーギル社の米国食品医薬品局(FDA)による一般に安全と認められる(GRAS)判定などの規制承認を通じて市場存在感を拡大し、有機・非遺伝子組み換え製品での幅広い使用を可能にしています。

食品用レシチンは2025年に56.62%の市場シェアを占め、主に製パン・製菓・乳製品分野における乳化ソリューションとして加工食品産業に貢献しております。本原料は食品加工工程において極めて高い汎用性を発揮します。医薬品グレードレシチンは、2026年から2031年にかけてCAGR9.02%の成長が見込まれております。これは、薬剤送達システムや栄養補助食品製剤における使用拡大が主な要因です。医薬品分野は、レシチンの実証済みの安全性プロファイルと、多様な用途に対する米国食品医薬品局(FDA)の承認により拡大しております。規制当局の承認は、医薬品製剤全体における市場成長の可能性を強化しております。

化粧品や工業用途を含むその他のグレードにおいても、メーカーが非伝統的な用途にレシチンを導入するにつれ、成長機会が生まれています。アメリカン・レシチン・カンパニーなどの企業は、大豆レシチンやヒマワリレシチン由来のホスファチジルセリンなど、特殊な誘導体を開発することで医薬品グレードセグメントを推進しています。これらの製剤は、厳格な医薬品品質基準と仕様に準拠しています。高付加価値の誘導体により、サプライヤーは医薬品用途においてプレミアム価格と利益率の向上による恩恵を得ることが可能となります。

地域別分析

北米は2025年時点でレシチン市場の35.21%を占める圧倒的シェアを維持しており、天然乳化剤を推奨する米国食品医薬品局(FDA)の厳格な規制がこれを支えています。同地域は大豆・キャノーラ油圧搾施設への大規模投資と植物性食品の市場投入増加により、生産能力の均衡を保っています。サプリメントへの高い消費者支出が、脳健康製品における高品質リン脂質の採用を促進しています。アジア太平洋地域は2026年から2031年にかけて8.38%のCAGRで最高成長率を示します。中国のサプリメント産業拡大とインドのベーカリーチェーン展開が、標準品および高級レシチン製品双方の需要を牽引しています。

アジア太平洋地域は、栄養補助食品市場の拡大と可処分所得の増加による高級原料の採用を背景に、2026年から2031年にかけてCAGR8.38%で最も急速に成長する地域として浮上しています。特に認知機能健康や心血管健康製品へのレシチン応用を主とする中国の栄養補助食品市場は、地域需要拡大に大きく寄与しております。同地域の加工食品製造基盤は、コスト効率に優れた乳化ソリューションへの多大な需要を生み出しており、健康効果に対する消費者意識の高まりが、様々な用途におけるプレミアムレシチンの使用を後押ししております。

欧州では数量と価値の両セグメントで均衡が保たれています。欧州食品安全機関(EFSA)の規制や遺伝子組み換え(GMO)への懸念から、ヒマワリレシチンとナタネレシチンの需要が高まっています。東欧の生産者は、地政学的問題の解決を待たねばなりませんが、ヒマワリ生産地域に近いという利点を活かしています。南米は、ブラジルの大豆生産量を背景に主要な供給拠点として機能しています。中東・アフリカ地域では、食品加工産業の拡大と機能性成分に対する消費者意識の高まりにより成長の可能性があります。しかしながら、インフラ制約や未整備な規制枠組みが、成熟市場と比較した市場成長を依然として制限しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品における乳化剤および安定剤の需要増加

- 飼料用途における採用拡大

- 医薬品および栄養補助食品産業における応用範囲の拡大

- 植物由来およびビーガン食品分野からの需要拡大

- クリーンラベルおよび天然食品原料に対する消費者需要

- 天然化粧品処方に採用が増加

- 市場抑制要因

- 原材料価格の変動

- 遺伝子組み換え原料に対する消費者の否定的認識

- 代替乳化剤および界面活性剤との競合

- 液体レシチン製品の保存期間が限られていること

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソース別

- 大豆

- ひまわり

- 卵

- ナタネ

- その他の情報源

- グレード別

- 食品グレード

- 医薬品グレード

- その他

- 形態別

- 液体

- パウダー

- その他

- 性質別

- オーガニック

- 従来型

- 用途別

- 食品・飲料

- ベーカリーおよび菓子類

- 乳製品

- 飲料

- その他の食品・飲料

- 動物飼料

- 栄養補助食品

- 医薬品

- 化粧品およびパーソナルケア

- その他のアプリケーション

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill Inc.

- Bunge Limited

- International Flavors & Fragrances, Inc.

- Wilmar International

- Lipoid GmbH

- Sternchemie GmbH and Co KG

- VAV Life Sciences Pvt Ltd

- American Lecithin Company

- The Scoular Company

- Ciranda Inc.

- Sonic Biochem

- Lecico GmbH

- Clarkson Specialty Lecithins

- Fishmer Lecithin

- AAK

- GIIAVA Industrial Biotech

- SternWywiol Gruppe

- Emerson Resources

- Austrade Ingredients