|

市場調査レポート

商品コード

1851100

ゲーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ゲーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

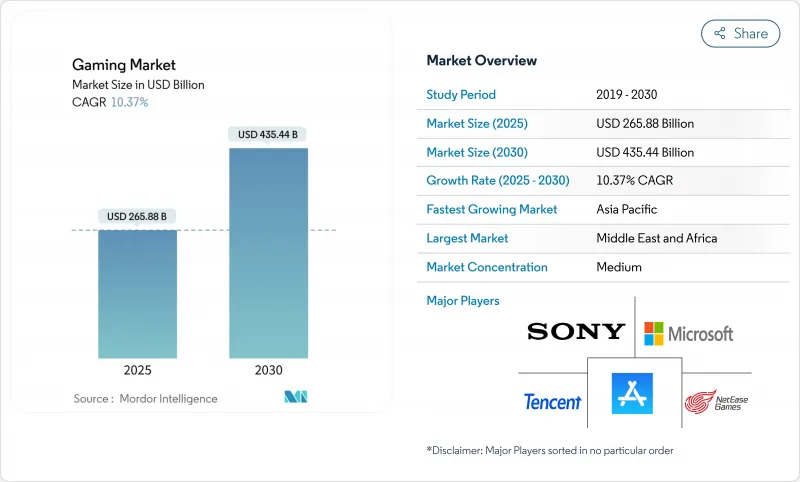

ゲーム市場規模は、2025年に2,690億6,000万米ドル、2030年には4,354億4,000万米ドルに達すると予測され、予測期間中のCAGRは10.37%と活況を呈しています。

モバイルの急速な普及、5Gの普及、クラウドストリーミングによって、バリューチェーンのあらゆる部分に新たな参入者が現れ、収益の多様化とプラットフォームの融合が加速しています。パブリッシャーは製品ライフサイクルを延長するためにライブサービス機能を強化し、デバイスメーカーはゲームを次世代シリコンのショーケースとして位置付けています。サブスクリプション・カタログ、クラウド配信、クロスプレイはアクセスを拡大し、カジュアルユーザーとコアユーザーを同じコンテンツ世界に引き込む「どこでも遊べる」考え方を強化しています。同時に、より厳格な個人情報保護規則や地域ごとのライセンシングのハードルにより、企業は利幅を守るためにデータ戦略やローカリゼーション・パイプラインを洗練させる必要に迫られています。

世界のゲーム市場動向と洞察

モバイルファーストによる収益化の急増

デベロッパーは、純粋なアプリ内課金から、リワード広告、シーズンパス、軽量サブスクリプションを織り交ぜたハイブリッドモデルへと軸足を移しつつあり、摩擦を増やすことなくARPUを高めることを可能にしています。アップルのAdAttributionKitは、ファーストパーティデータセットへの依存を強め、スタジオにコミュニティツール、オンデバイス分析、コンテクスチュアルターゲティングへの投資を促しています。ティア1のパブリッシャーは現在、現地の消費力に見合うよう、価格に敏感な市場で「バトルパスライト」の割引層をリリースしています。このシフトはアジア太平洋で最も顕著であり、そこでは大量の無料プレイ視聴者がいるため、ゲーム市場にとってはささやかなARPUの増加であっても意味があります。ゲームプレイ時間とソーシャルフィードが絡み合う中、視聴時間をゲーム内通貨と交換する報酬型フォーマットは、解約を減らし続けています。

5G対応クラウドゲームの普及

1ミリ秒に迫る遅延と安定した100Mbpsの帯域幅は、かつてプレミアムタイトルをシンクライアントから遠ざけていたハードウェアのボトルネックを解消します。ソウルからパリまでの通信事業者は、5Gデータプランにクラウドライブラリをバンドルすることで、解約率を下げ、ネットワークをアピールしています。エッジノードはフレームをプレーヤーに近づけ、ミッドレンジの携帯電話やコンソールを持たないスマートテレビでも4K60ストリームを可能にします。パブリッシャーは、コンソールの普及率が低く、モバイル・ブロードバンドが普及しているラテンアメリカやアフリカでリーチを広げるために、このモデルを採用しています。このような動きは、利便性とAAA級の体験を融合させたゲーム市場の勢いを支えています。

中国の厳しいゲーム承認・プレイ時間制限制度

国家出版出版局がすべてのタイトルを審査し、年間数百本しか認可されないため、発売カレンダーが圧縮され、露出が妨げられます。未成年者が週末にプレイできる時間は3時間に制限されており、観客数の増加率に上限が設けられています。2024年の戦利品ボックスの禁止を求める草案は、テンセントの株価を10.3%下落させ、政策を突然見直すきっかけとなりました。中国の消費に依存している世界のスタジオは、欧米のリリース、ローカライズの調整、国有企業との提携でヘッジしなければならないです。アジアにおけるゲーム市場の先行きは、不透明な状況が続いています。

セグメント分析

クラウドサービスはCAGR34%で拡大しており、ゲーム市場で最も急成長しています。事業者はエッジサーバーから4Kアセットをストリーミングし、中価格帯の携帯電話やChromebookでの超大作セッションを可能にしています。2024年のゲーム市場シェアは、アジアとラテンアメリカでスマートフォンがほぼ全世界に普及したことにより、モバイルが49%となり、依然として最大の収益貢献をしています。PCとコンソールは、プレミアムなビジュアルクオリティのために引き続き重要であるが、GPU不足と高額な初期費用により、後発組はデータプランにバンドルされたクラウドカタログに向かう。

5G、クラウドレンダリング、クロスプレイの相互作用により、プラットフォームの境界があいまいになり、あらゆるスクリーンサイズに対応する単一のコンテンツパイプラインが育まれます。マイクロソフトは、Xboxのクラウドプレイを1四半期で1億5,000万時間記録し、普及の勢いを示しています。エッジコンピュートコストは年率15%低下し、パブリッシャーにターンキーソリューションをライセンス供与するハイパースケーラのマージンは拡大します。アナリストは、今後10年間は、ストリーミングコンピュートによるハンドヘルドデバイスがサブスクリプションの普及を支え、ゲーム市場の構造的な需要を維持すると予想しています。

2024年のゲーム市場規模は、無料プレイ形式が52%を占め、ほとんどの地域で文化的に受け入れられ続けている、入場料ゼロの化粧品マイクロトランザクションと組み合わされています。サブスクリプションはCAGR18.2%と最も急速に拡大しており、プレイヤーは所有権をキュレーションされたカタログへのアクセスと交換します。Xbox Game Passは記録的な収益を上げ、PCのサブスクリプションを30%以上増加させました。両モデルの共存は、カニバリゼーションではなく、消費者のセグメンテーションを浮き彫りにしています。

パブリッシャーは現在、AAAタイトルの初日リリース、レトロライブラリ、クラウドストリーミングの特典を提供する段階的なパスをテストしています。ScienceDirect社の調査では、コンソールのサブスクリプションが生涯のハードウェアおよびソフトウェア支出を増加させ、エコシステムの価値を拡大していることが確認されています。ハイブリッド化がヘッジとして浮上:ヒット作はPCまたはコンソールで先行プレミアムを付けて発売し、最初の売上曲線が平坦になった後にライブサービス・パスに軸足を移します。この柔軟性が、ゲーム市場を追跡する投資家にとって、予測可能なキャッシュフローを支えます。

ゲーム市場は、ゲームプラットフォーム別(モバイルゲーム、PCゲーム(ダウンロード/ボックス/ブラウザ)、コンソールゲーム、その他)、収益モデル別(Free-To-Play(F2P)、Pay-To-Play/プレミアム、その他)、ジャンル別(アクション/アドベンチャー、シューター、バトルロイヤル、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高の46%を占め、ゲーム市場の主要なエンジンとなっています。中国がボリュームを支え、日本と韓国がマネタイズのベンチマークを設定し、インドのスマートフォンブームが初回利用者を後押ししています。地域のパブリッシャーは、マンガ、K-POP、現地のペイメントウォレットを活用し、エンゲージメントを深めています。

北米は2位で、高いARPUとクラウドーゲームの早期導入が組み合わされています。マイクロソフトは、四半期ベースで57億2,100万米ドルのゲーム売上を開示したが、その94%はコンソールではなく、コンテンツとサービスによるもので、経常収益への軸足を強調しています。Esportsアリーナや大学リーグは、競争経路を制度化し、スポンサーシップの流入を高めています。

欧州は北米のパターンを踏襲しつつも、データプライバシーやLoot-boxの仕組みに厳しい目を向け、自主規制を促しています。高速光ファイバーの普及とニッチなハードウェアのPC文化が、高価格帯を維持します。

中東・アフリカはCAGR 7.8%と最も急速に拡大します。サウジアラビアとアラブ首長国連邦の政府系ファンドがesportsパークと出版ハブに投資し、炭化水素以外の多様化を図る。ローカライゼーションチームがアラビア語のボイスオーバーと文化的に共鳴するスキンを提供し、リテンションを促進しています。ラテンアメリカでは、ブラジルを足がかりにスペイン語展開が進み、新興国でのゲーム市場の足跡が広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルファーストによるマネタイズの急増

- 5G対応クラウドゲーム導入状況

- AAA IPのトランスメディア展開がコンソールとPCの収益を押し上げる

- ライブサービスとゲーム内広告収入の増加

- 市場抑制要因

- 中国の厳しいゲーム承認とプレイ時間枠規制

- ユーザー獲得コストを押し上げるiOSのATTとプライバシー規則

- 世界のAAA人材不足が開発の遅れをもたらす

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ゲームプラットフォーム別

- モバイルゲーム

- PCゲーム(ダウンロード/箱・ブラウザ)

- コンソールゲーム

- クラウドゲーム

- VR/ARゲーム

- 収益モデル別

- 基本プレイ無料(F2P)

- 有料/プレミアム

- サブスクリプションとゲームパス

- ジャンル別

- アクション/アドベンチャー

- シューティングゲームとバトルロワイヤル

- ロールプレイング(RPG/MMORPG)

- スポーツとレース

- その他

- プレーヤー年齢層別

- 18歳未満

- 18~35歳

- 36~50歳

- 50歳超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- Tencent Holdings Ltd.

- Sony Group Corp.

- Microsoft Corp.

- Apple Inc.

- NetEase Inc.

- Nintendo Co. Ltd.

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Epic Games Inc.

- Sea Ltd.(Garena)

- Roblox Corp.

- Krafton Inc.

- Bandai Namco Holdings Inc.

- Take-Two Interactive Software Inc.

- Ubisoft Entertainment SA

- Square Enix Holdings Co. Ltd.

- Valve Corp.

- Zynga Inc.

- Embracer Group AB

- Jam City Inc.

- miHoYo Co. Ltd.(HoYoverse)

- Com2uS Corp.

- ZeptoLab UK Ltd.