米国商業銀行:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

US Commercial Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851057

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

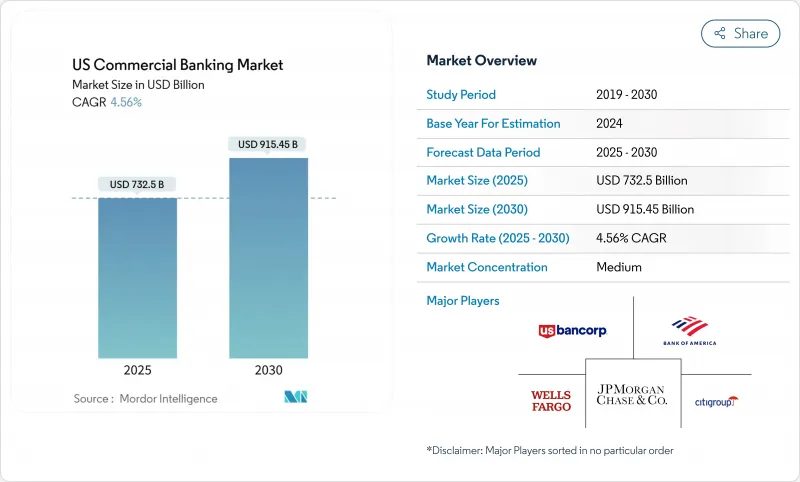

米国商業銀行市場は2025年に7,325億米ドル、2030年には9,154億5,000万米ドルに達すると予測され、期間を通じて4.56%のCAGRを反映しています。

GDPの底堅い成長、リアルタイム決済インフラの拡大、連邦準備制度理事会(FRB)のストレステスト想定の下での安定した自己資本比率は、総じてこのセクターの拡大への自信を強めています。銀行は、オンショアリングや連邦政府のインフラ支出に起因するストラクチャード・ファイナンスの需要を取り込みつつあり、また、純利鞘がサイクル半ばの水準付近で安定する中、企業向けトレジャリー・サービスなどの手数料ベースの商品が勢いを増しています。バーゼルIIIの「最終段階」ルールにより、大手金融機関は資本バッファー増加の方向に向かっているが、規律あるコスト管理と幅広いデジタル機能により収益性は維持されています。同時に、企業資源計画(ERP)システムに組み込まれた組み込み型金融プラットフォームは、銀行がオープンAPI戦略を加速させ、アドバイザリーサービスを深化させることを必要とするディスインターミディエーション・リスクをもたらします。

米国商業銀行市場動向と洞察

堅調な米国GDPと労働市場の勢い

米国のGDPは2025年に2.7%成長すると予想されています。これは、生産性の向上と堅調な個人消費に支えられ、企業収益が増加し、ひいては信用需要が高まるためです。労働市場の逼迫が家計の収益を押し上げ、企業のキャッシュフローを向上させ、債務返済比率の改善を可能にするため、銀行は恩恵を受ける。連邦預金金利を4%近辺に維持する政策スタンスは、貸出意欲を損なうことなく純利鞘を維持します。失業率が数十年来の低水準で推移しているため、ポートフォリオの信用コストは抑制されたままです。2023年以来の生産性改善により、企業の借り手はキャッシュフローから事業拡大資金を調達できるようになり、貸し手のバランスシート・リスクは低下しました。これらの要素が相まって、10年代半ばまでの米国商業銀行市場にとって有利な背景が形成されます。

加速するリアルタイム決済とAPIの採用

FedNowへの参加は2024年初頭から2025年にかけて400機関から1,000機関以上に急増しました。ISO 20022メッセージングが、企業の財務担当者が求める即時決済、自動照合、豊富なデータ転送を支えています。企業のERPスイートにAPIを組み込んでいる銀行では、自動スイープやダイナミックな現金予測など、プログラム可能なトレジャリー・サービスから口座あたりの手数料収入が増加しています。コミュニティ・バンクは、サードパーティのAPIパートナーを活用することで、大規模なライバルの機能に対応し、米国商業銀行市場の関連性を地方経済にまで広げています。リアルタイムの決済がテーブルステークスとなるにつれ、相互運用性とデータ分析に習熟した金融機関は、営業預金の持続的なシェアを獲得します。また、ストレート・スルー・プロセッシングによる営業経費の節減により、コスト・インカム・レシオも向上します。

急増するサイバーセキュリティと不正行為のコスト

銀行のIT予算は2024年に1,078億米ドルに達し、脅威検知、ゼロトラストアーキテクチャ、リアルタイムの不正阻止に向けられる割合が高まっています。財務省の分析によると、ジェネレーティブAIツールは詐欺師が適応性の高いマルウェアを作成できるようにするため、銀行も同様に高度な分析を導入せざるを得なくなると警告しています。小規模な金融機関では、増大するセキュリティ費用を償却する規模がないため、合併圧力が高まり、マネージド・サービスの導入に追い込まれています。コストの上昇は、特に当座貸越やインターチェンジ収入の減少と相まって、効率比率を圧迫します。また、多要素認証に摩擦が生じ、フィンテックが取引関係を獲得する隙を与えれば、顧客体験も損なわれます。収益への足かせは緩やかではあるが、米国商業銀行市場の成長軌道から外れることになります。

セグメント分析

商業貸付は、2024年の米国商業銀行市場活動において最大の44.34%のスライスを維持したが、資本規制が強化されるにつれて成長は鈍化します。とはいえ、オンショアリングやインフラ・プロジェクトに関連した旺盛な設備投資により、ベースライン・ボリュームは維持されます。シンジケート・クレジットと資本市場流通は、リスクを分散させ、資本を自由化することで、さらなる成長を可能にします。貿易金融、サプライチェーン、外国為替商品は「その他商品」に分類され、複雑なクロスボーダー商取引から強みを引き出しています。このような商品モザイクの組み合わせは、資本集約的な貸出と拡張性のある手数料サービスのバランスをとるという銀行の戦略を強調するものであり、米国商業銀行市場が金利環境全体にわたって収益性を維持することを保証するものです。

企業が紙ベースのプロセスからリアルタイムの流動性ツールに移行するにつれて、トレジャリー・マネジメント部門は2030年までにCAGR 6.79%増加し、他のすべての部門を上回ると予測されます。非金利収入への決定的な軸足を反映し、2030年までに米国商業銀行市場規模に占める同分野のシェアは大幅に上昇すると予測されます。ミドルマーケット企業は、マルチバンクのポジションを統合するAPI対応ダッシュボードを導入し、銀行は単一のポータル内に予測キャッシュフローモデル、自動投資スイープ、外国為替ヘッジを追加するようになります。その結果、トレジャリー・フィーはスプレッドに依存するローン収益よりも粘着性が増し、収益のボラティリティが低下します。30億米ドル以上の資産を持つコミュニティ・バンクは、導入コストを削減するホワイトラベルのフィンテック・プラットフォームを使用してこの分野に参入しており、米国商業銀行市場の対応可能な顧客基盤を拡大しています。

大企業は2024年の米国商業銀行市場シェアの62.51%を占め、広範な信用枠、多通貨トレジャリーセンター、グローバルキャッシュプーリングを活用しています。その膨大な取引量は、景気変動時に米国商業銀行市場を安定させ、カストディ、FX、デリバティブのクロスセル収益を予測可能な形で供給しています。しかし、こうした顧客は、日常的な運転資金を自己調達し、資本市場を直接利用する傾向が強まっており、銀行は付加価値を組み込むオーダーメイドのアドバイザリーやストラクチャード・ソリューションに注力する必要に迫られています。

中小企業は2030年までCAGR7.23%で拡大し、デジタル・オンボーディング、AIを活用したアンダーライティング、ロータッチ運転資本ラインを急速に採用するとみられています。コスト効率に優れたテクノロジーにより、銀行は数分で与信を判断できるようになり、かつてこのセグメントでサービスを提供していた代替金融業者からシェアを獲得しています。デジタルの満足度が向上したことで、取引の95%がモバイルやウェブを通じて行われるようになったが、複雑な案件では依然として対面での相談が必要であり、米国商業銀行市場のハイブリッド精神が強化されています。スケーラブルな中小企業向けアンダーライティングを得意とする銀行は、成長を加速させるだけでなく、従来は大企業向けエクスポージャーに集中していた融資残高を多様化させることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国の堅調なGDPと労働市場の勢い

- 加速するリアルタイム決済とAPIの導入

- 連邦インフラ支出主導のローン需要

- 連邦大麻バンキング改革で新たな手数料プールが誕生

- オンショアリング主導のミドルマーケット設備投資ファイナンス

- ストラクチャード・ファイナンスのニッチを生み出す税額控除のマネタイゼーション(IRA)

- 市場抑制要因

- 急増するサイバーセキュリティと詐欺のコスト

- バーゼルIII「終盤戦」の資本引き締め

- FRBの気候ストレステストによる資本配分制限

- ERPエコシステムによる組み込み型金融のディスインターミディエーション

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- コマーシャル・レンディング

- 財務管理

- シンジケートローン

- 資本市場

- その他の製品

- 顧客規模別

- 大企業

- 中小企業(SME)

- チャネル別

- オンラインバンキング

- オフラインバンキング

- エンドユーザー業界別

- IT・通信

- 製造業

- 小売とeコマース

- 公共部門

- ヘルスケアと医薬品

- その他の業界別

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JPMorgan Chase & Co.

- Bank of America Corp.

- Wells Fargo & Co.

- Citigroup Inc.

- U.S. Bancorp

- PNC Financial Services Group

- Truist Financial Corp.

- Goldman Sachs Group Inc.

- Morgan Stanley

- Capital One Financial Corp.

- Regions Financial Corp.

- M&T Bank Corp.

- Huntington Bancshares Inc.

- Fifth Third Bancorp

- KeyCorp

- Citizens Financial Group Inc.

- Comerica Inc.

- First Citizens BancShares Inc.

- BNY Mellon Corp.

- State Street Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日