|

市場調査レポート

商品コード

1851039

日本のアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

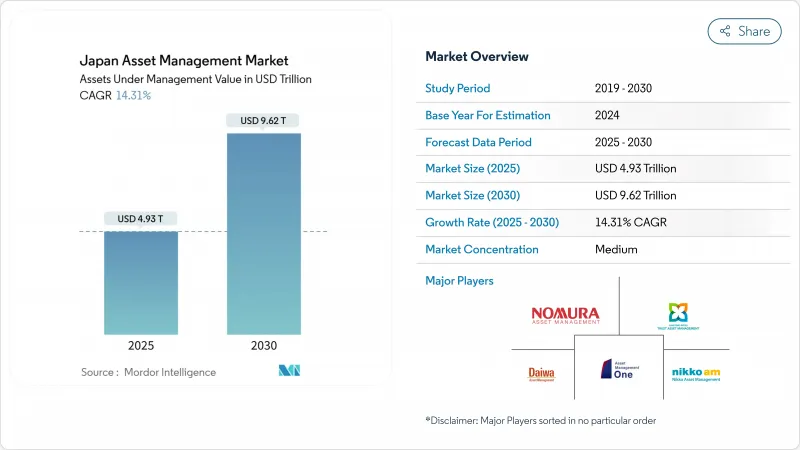

日本のアセットマネジメントの市場規模は、2025年に4兆9,300億米ドル、2030年には9兆6,200億米ドルに達し、CAGR14.31%で拡大すると予測されます。

この上昇軌道は、現金偏重の家計バランスシートから、企業年金改革、税制優遇を受けたNISAのアップグレード、年金積立金管理運用独立行政法人(GPIF)のオルタナティブ資産戦略など、プロが運用する投資への決定的な移行を反映しています。デジタル・オンボーディング、アウトカム志向の戦略に対する需要の高まり、2024年のマイナス金利からの脱却は、投資商品の採用をさらに加速させる。アセットマネジメント市場はまだ断片的で、専門業者や外資系企業がニッチを切り開くことができるため、競合の激しさは緩やかです。レガシー・テクノロジーを近代化し、環境・社会・ガバナンス(ESG)基準に適合させることができる運用会社は、人口動態の圧力によって投資家がより高利回りでグローバルに分散されたポートフォリオを求めるようになる中、シェアを獲得する上で最適な立場にあると思われます。

日本のアセットマネジメント市場動向と洞察

銀行預金から投資ファンドへのシフトが加速

日本の家計は資産の大部分を現金で保有しているが、NISA制度が改正されたことで、個人は毎年かなりの金額を税金を払わずに投資できるようになり、遊休残高の一部が資本市場に振り向けられるようになりました。日本銀行が2024年にマイナス金利の終了を決定したことで、株式やバランス型ファンドは、単に普通預金口座にお金を貯めておくよりも魅力的になりました。NISAへの参加を大幅に拡大するという政府の目標は、投資信託や上場投資信託に対する長期的な需要をさらに定着させる。大手銀行や証券グループは、デジタル・クライアント・プラットフォームにリソースを注いでいます。例えば、みずほ銀行は、貯蓄者を分散ポートフォリオに誘導するツールに大きな資本を投入しています。明確で低コストの手数料体系としっかりとした投資家教育を両立させる運用会社は、リスク回避志向の貯蓄者がプロフェッショナル運用のソリューションに移行する中、こうした新たなフローから不釣り合いなシェアを獲得する立場にあります。

企業年金改革の義務化によりAUMの流入が増加

確定拠出年金(DC)を義務付ける法律により、長寿リスクは企業のバランスシートからプロの運用会社へとシフトしています。大手製造業やサービス業のコングロマリット(複合企業)は、レガシー確定給付資産をプロが運営するDC制度に早期に移行させ、手数料収入の複数年可視化を実現しています。GPIFのESG統合テンプレートは、企業ファンドにますます反映され、マルチアセット、インフレヘッジ、持続可能性に沿った戦略への需要を促しています。改革が中堅企業にも広がる中、記録管理、加入者教育、成果志向の商品メニューを一括して提供するアセットマネージャーは、機関投資家との関係を強化し、スケーラブルな成長を達成することができます。

ゼロ金利に近い金利環境の持続が利回りを押し下げる

日本銀行はマイナス金利を終了させたが、政策は緩和的なままであり、国内債券利回りは低迷し、伝統的なインカムゲイン・ストリームを浸食しています。資産運用会社は海外クレジット、インフラ債、配当志向の株式などに利回りを求めなければならないが、中小企業にはこうしたアイデアを競合他社に負けないように実行するためのグローバルな調査拠点やリスク・インフラが不足しています。このような環境では、国際的なリーチと高度なヘッジ能力を持つ多角的な運用会社が有利となり、パフォーマンスのばらつきが拡大し、債券を多用するレガシー・フランチャイズにとって内部留保のリスクとなります。

セグメント分析

2024年の日本のアセットマネジメント市場規模実績の42.4%は株式であり、数十年にわたる日経平均株価やTOPIX指数への親しみによって培われた国内株式への偏重が浮き彫りになりました。オルタナティブ戦略に関連する日本のアセットマネジメントの市場規模は年率16.42%増加すると予測され、パブリック市場のリターン期待が縮小する中、あらゆる伝統的資産クラスを凌駕します。GPIFのマンデート、企業年金の模倣アロケーション、長期のインフレ保護キャッシュフローの追求が需要を形成しています。不動産、インフラ、プライベート・エクイティ・ファンドは、政府の「グリーン・トランスフォーメーション(緑の変革)」ロードマップに沿って設計されており、国内の成長イニシアチブを支援しながら、機関投資家が負債プロファイルを一致させることを可能にします。

これに対応するため、現地のマネジャーはディールフローと運用の専門知識を確保するために、専門チームを構築したり、グローバルなオルタナティブハウスとパートナーシップを結んだりしています。グローバル・プラットフォームを確立している外資系企業は、東京支店を活用し、為替ヘッジ付きのシェアクラスや現地レポーティングを提供するシーズナル・ファンドを販売しています。競合他社との差別化の方向性は、単にパフォーマンスよりもソーシング能力やガバナンスの透明性にシフトしており、手数料体系をアセットマネジメント市場で提供される価値と連動させるパターンとなっています。

銀行は2024年の日本のアセットマネジメント市場規模の45.7%を占めており、これは広大な支店網によるものだが、新しい投資家が受託者基準を謳う独立系アドバイザーに引き寄せられるにつれて、そのシェアは縮小していきます。2030年までのCAGRは15.87%を記録すると予測され、これはアドバイスの質や客観性がワンストップの利便性よりも重要であることを示しています。日本のアセットマネジメント市場では、この動向により、銀行は価格設定のバンドル解除、商品デューデリジェンスの強化、適合性基準の強化に対応するためのスタッフ研修への投資を余儀なくされています。

専門ブティックは、ESG株式、スモールキャップ・アクティビスト・ファンド、プライベート・クレジットといったテーマ別の専門知識を活用し、差別化されたアルファに対価を支払うことを厭わない洗練された顧客を惹きつけています。ブローカー・ディーラーは、調査の深さと取引の俊敏性を併せ持つことで、銀行と純粋なアドバイザーの中間に位置するが、執行サービスにおける手数料の圧縮により、より利益率の高いアドバイザリー・マンデットへと誘導しています。全体として、広さ、深さ、デジタル・エンゲージメントが共存するマルチチャネルの均衡が生まれつつあり、競合の障壁は流動的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 銀行預金から投資ファンドへのシフトが加速

- 企業年金の義務改革がAUMの流入を後押し

- マスアフルエント投資家におけるロボアドバイザリーの導入

- GPIFのオルタナティブ資産への意欲は業界のベンチマークとなっている

- 新たな投資可能資産プールを開くトークン証券パイロット

- ESG移行債が特化型ファンドのローンチを後押し

- 市場抑制要因

- マイナス/ゼロに近い金利政策の持続が利回りを押し下げる

- 生産年齢人口の減少が長期的な貢献の伸びを抑制

- レガシーなメインフレームシステムが製品立ち上げサイクルを遅らせる

- 高い販売手数料が小売の切り替えを妨げる

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- アセットクラス別

- エクイティ

- フィクスト・インカム

- オルタナティブ資産

- その他のアセットクラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー・ファーム

- その他の企業タイプ

- アドバイザリーモード別

- ヒューマンアドバイザリー

- ロボアドバイザリー

- 顧客タイプ別

- 小売り

- 公共公益機関

- 経営資源別

- オフショア

- オンショア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nomura Asset Management

- Nikko Asset Management

- Daiwa Asset Management

- Sumitomo Mitsui Trust Asset Management

- Asset Management One

- Mitsubishi UFJ Kokusai Asset Management

- Okasan Asset Management

- Nissay Asset Management

- T&D Asset Management

- Meiji Yasuda Asset Management

- Norinchukin Zenkyoren Asset Management

- BlackRock Japan

- Schroder Investment Management(Japan)

- Aberdeen Standard Investments Japan

- Pictet Asset Management Japan

- Invesco Asset Management Japan

- Fidelity Investments Japan

- Russell Investments Japan

- GMO Japan

- Neuberger Berman East Asia