|

市場調査レポート

商品コード

1842707

インドのアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 170 Pages

納期: 2~3営業日

|

概要

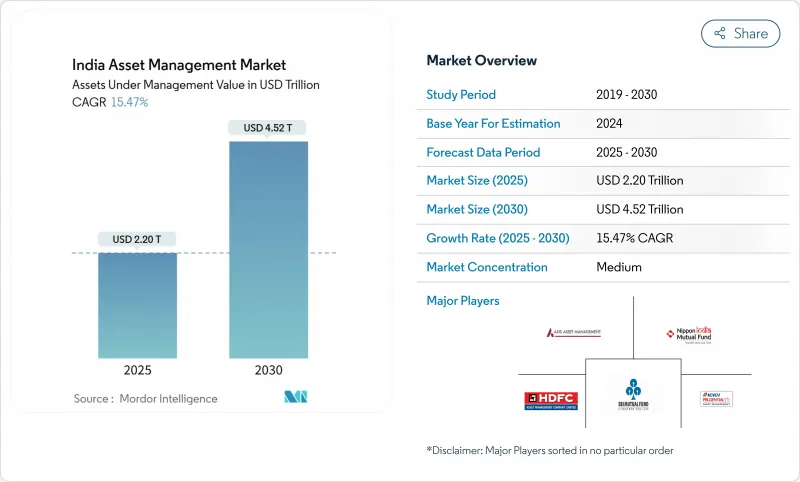

インドのアセットマネジメント市場の現在の運用資産残高は2025年に2兆2,000億米ドルに達し、2030年には4兆5,200億米ドルに達すると予測されています。

インドのアセットマネジメント市場は、体系的な投資プランの普及、年金改革に伴う機関投資家の資金流入、大都市以外の投資家にもリーチするデジタル・ファーストの販売から恩恵を受けています。SEBIと国際金融サービスセンター機構(IFSCA)による規制の明確化は、国内外の運用会社を引き寄せ、GIFTシティにおけるトークン化の試験運用は、商品イノベーションの次の波を示唆しています。手数料の圧縮は、企業を規模拡大、オルタナティブ、データ主導のアドバイスへと向かわせているが、家計金融資産の増加と税制の移行は、リテールの財布を拡大し続けています。企業財務や保険会社によるポートフォリオの多様化も、インドアセットマネジメント市場に持続的な成長のベクトルをもたらしています。

インドアセットマネジメント市場の動向と洞察

リテールSIPブームとデジタル・オンボーディング

毎月のSIP拠出額は2024年12月までに26,632カロールインドルピーと大幅に増加し、アセットマネジメント会社は海外流出を緩和する予測可能なキャッシュ・パイプラインを手に入れました。スマートフォンの普及とAadhaarベースのe-KYCにより、口座開設にかかる時間が数週間から数分に短縮され、小規模都市での初めての購入が可能になりました。SIP資産は現在、業界のAUMのかなりの割合を占めており、不安定なサイクルにおいてインドのアセットマネジメント市場を支えている構造的な粘着性を浮き彫りにしています。可処分所得の増加と個人所得税の簡素化により、2年以内に月40,000カロールインドルピーの資金流入が見込まれます。AMFIの投資家啓蒙キャンペーンがこの勢いを強めています。

オルタナティブ投資(AIFとPMS)の急増

AIFのコミットメント総額は近年大幅に増加しており、その原動力となっているのは、公的市場と比較してより強力なリスク調整後リターンを提供するカテゴリーIIのプライベート・エクイティとプライベート・クレジット戦略です。カテゴリーIIIのファンドは、規模は小さいもの、優れた資金回転率を示し、カテゴリーIのインフラストラクチャー・ビークルは、国の設備投資の優先順位に合致しています。AIFの平均保有期間は6年以上と流動性リスクが高いが、富裕層投資家は潜在的なアルファのためにこうした制約を受け入れています。GIFTシティの規制上のサンドボックスが設定上の摩擦を軽減し、インドのアセットマネジメント市場にオルタナティブ投資の浸透をもたらします。

パッシブ運用による手数料圧縮

2025年第1四半期に流入した低コストのインデックス・ファンドとETFは33,000カロールインドルピーであったが、アクティブ・デット・ファンドは8,000カロールインドルピーの資金流出となりました。広範な市場の株式インデックス・ファンドの経費率は10ベーシス・ポイントを下回り、アクティブ・マネジャーには持続的なアルファを生み出す圧力が強まっています。20年間で60%の手数料下落という世界的な前例は、警戒すべきベンチマークとなります。パッシブ運用がAUMの17%に達する中、運用会社はインドのアセットマネジメント市場で利ざやを守るために、ファクター、テーマ性、プライベート・マーケットといったニッチな運用に軸足を移さなければならないです。

セグメント分析

2024年のインドアセットマネジメント市場において、株式は47.9%のシェアを維持。こうした優位性にもかかわらず、オルタナティブ運用はCAGR16.85%で躍進しており、差別化されたリスク・リターン・プロファイルへの意欲を示しています。プライベート・エクイティ、プライベート・クレジット、不動産投資信託は、ファミリー・オフィスやコーポレート・トレジャリーが低相関利回りを追い求め、アロケーションを引き上げています。債券のアロケーションは金利サイクルの不確実性からアンダーウェイトとなっているが、金とコモディティファンドはインフレヘッジとして戦術的な資金流入を享受しています。トークン化の試験運用により、オルタナティブ・プールの小口化が間もなく可能になり、認定投資家向けのチケット・サイズが縮小し、インドのアセットマネジメント市場に厚みが加わる可能性があります。

個人投資家はSIPを利用した低コストの分散型株式ファンドに固執し、富裕層は特注のAIFの仕組みを活用します。カテゴリーIIIファンドのレバレッジを制限し、ポートフォリオの透明性を義務付ける規制上のガードレールは、イノベーションを阻害することなくリスク管理を促進します。インフラストラクチャーは依然として国家的優先課題であるため、カテゴリーIのAIFは公共支出のギャップを埋め、政策と資本のフィードバックループを確立しています。オルタナティブは、2030年までにインドのアセットマネジメント市場規模の15%を占めると予想され、エクイティ・シェアをわずか2ポイント縮小する一方、商品の選択肢を広げることになります。

2024年のインドアセットマネジメント市場規模の56.5%は銀行が占め、これは支店販売とリテールとのバンドル関係を背景にしたものです。しかし、登録投資顧問会社や専門的なアセットマネジメント会社は、透明性の高い手数料のみのモデルやオーダーメイドの資産配分を活用し、CAGR17.27%で拡大しています。銀行のユニバーサル・バンキングとしての優位性は、目標に基づく後押しによってトレーディング顧客を長期的なファンド投資家に変えるディスカウント・ブローカーとの競合に直面しています。一方、ファミリー・オフィスは、オープン・アーキテクチャーの選択を約束するブティック・アドバイザリー・ショップに商品のデューデリジェンスを委託しています。統合も始まっている:HSBCによるL&Tミューチュアル・ファンドの買収は、即座の規模拡大を求めるグローバル企業の参入を反映しています。ジオ・ブラックロックやエンジェル・ワンなど、2025年に向けて新たに認可される6つのライセンスは、テクノロジーへの投資が増加しても、価格設定の足を引っ張ると思われます。アドバイス・チャネルの多様化により、インドのアセットマネジメント市場は独占的ではなく、競争可能であり続ける。

デジタル・アドバイス・プラットフォームは、データ分析を通じて超パーソナライズされたナッジを推し進め、既存企業が享受してきたクロスセルの慣性を侵食します。銀行は、バックオフィス機能のロボットによるプロセス自動化や、カストディを維持しながらフィンテック・インターフェイスを統合するパートナーシップ・モデルで対応しています。ブローカー・ディーラーはその中間に位置し、オーダーフロー収入をアドバイザリー契約に変換しています。今後5年間は、上位10社が依然として資産の半分を保有する可能性があるが、ニッチ企業やデジタル・ピュアプレイのロングテールは、単に銀行シェアをカニバリゼーションするのではなく、全体としてパイを拡大すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リテールSIPブームとデジタル・オンボーディング

- オルタナティブ投資(AIFとPMS)の急増

- 年金改革によるNPSへの資金流入

- GIFTシティによるクロスボーダー・ファンド・パスポート化(アンダー・ザ・レーダー)

- トークン化されたファンドとDLT対応業務(アンダー・ザ・レーダー)

- SEBIのリスクベース監督によるコンプライアンス・コストの低下(アンダー・ザ・レーダー)

- 市場抑制要因

- パッシブ運用による手数料圧縮

- ボラティリティと豊富な株式バリュエーション

- アナリティクス/AI人材の不足(アンダー・ザ・レーダー)

- 私募アルトの流動性ミスマッチ(アンダー・ザ・レーダー)

- バリューチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測

- アセットクラス別

- 株式

- 債券

- オルタナティブアセット

- その他のアセットクラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー・ファーム

- その他

- アドバイザリー形態別

- 人的アドバイザリー

- ロボアドバイザリー

- 顧客タイプ別

- 小売り

- 公共公益

- マネジメントソース別

- オフショア

- オンショア

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- SBI Mutual Fund

- ICICI Prudential AMC

- HDFC AMC

- Nippon India AMC

- Axis AMC

- UTI AMC

- Mirae Asset MF

- Franklin Templeton India

- Kotak AMC

- Aditya Birla Sun Life AMC

- Tata AMC

- Motilal Oswal AMC & PMS

- Edelweiss AMC & AIF

- Invesco India

- Canara Robeco MF

- HSBC AMC India

- Groww Mutual Fund

- Bajaj Finserv MF

- WhiteOak Capital MF & PMS