|

市場調査レポート

商品コード

1842509

英国のアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)UK Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国のアセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

概要

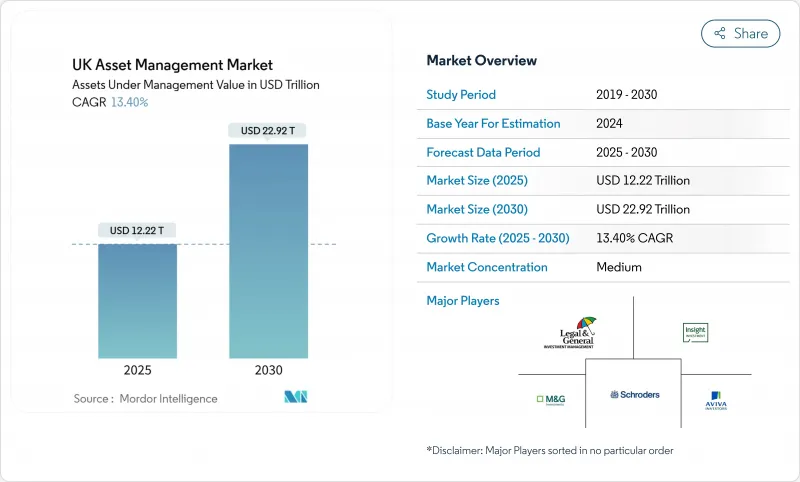

英国のアセットマネジメント市場は2025年に12兆2,200億米ドルに達し、2030年には22兆9,200億米ドルに拡大し、CAGR13.40%で成長すると予測されます。

この成長は、海外からの運用委託資金の流入が再開したこと、国内の年金拠出が堅調であること、長期資産ファンド(LTAF)制度の下で新たなファンド組成のパイプラインが活発であることを反映しています。機関投資家はプライベート・クレジット、インフラストラクチャー、非上場株式への配分を増やしている一方、個人顧客はデジタル・ファースト・プラットフォームや小数所有オプションに引き寄せられています。金融行為監督機構の5ヵ年戦略とデジタル証券サンドボックスは、トークン化ファンドの試験運用を加速させ、コスト効率と決済スピードを向上させています。上場商品の手数料圧縮は続いているが、規模や専門知識を持つ運用会社は、運用レバレッジ、データ分析、差別化されたサービス・モデルを通じて利ざやを確保しています。人材、オルタナティブ能力、テクノロジーを求める企業にとって、統合や選別的買収は依然として一般的です。

英国のアセットマネジメント市場の動向と洞察

海外アセットマネジメント委託残高が運用資産総額の49%を超える

海外顧客は現在、英国の運用資産総額のほぼ半分を占め、英国アセットマネジメント市場の輸出力を裏付けています。国際的な政府系ファンドは、英国のタイム・ゾーン・ブリッジと強固な法的保護を活用し、債券戦略やオルタナティブ戦略で英国の運用会社を選好しています。多国籍運用会社は、グローバルな資本プールへのパスポート・フリー・アクセスを確保するため、ロンドンに販売拠点を拡大し続けています。このような安定した外資の需要は、手数料収入資産を増やし、収益源を多様化し、欧州最大のクロスボーダー・サービシング・センターとしての英国の役割を強化しています。

プライベート・マーケットへの迅速な投資配分

マンション・ハウス・コンパクトは、年金プロバイダーに対し、2030年までに既定の確定拠出年金(DC)資産の少なくとも5%を非上場株式にコミットすることを奨励し、プライベート・エクイティ、インフラ、プライベート・クレジットへの持続的な需要を煽っています。Schroders、Aviva、Legal &Generalは、DCスキーム用に設計されたマルチアセットLTAFを導入し、利回りポテンシャルと長期負債を結び付けています。正常化した金利が非流動性プレミアムを拡大させる中、機関投資家はプライベート・アセットが提供する2桁のリターン・プロファイルを狙っています。オリジネーション・ネットワークを持ち、専門的なリスク管理を行うマネジャーは、この戦略的再配置から最大の利益を得ています。

パッシブ・チャネルの手数料圧縮

アクティブ・マネジャーは、上場投資信託が台頭し、モデル・ポートフォリオが拡大するにつれて、ヘッドライン手数料の縮小に直面しています。差別化されたアルファ能力や販売規模を持たない運用会社は、統合や規模以下のファンドからの撤退、固定費負担のための提携を進めています。収益性を維持するためには、運用効率化プログラム、ミドルオフィス業務の自動化、データ分析の導入が不可欠です。

レポートで分析されているその他の促進要因と抑制要因

- デジタルファーストのリテール投資

- ESG/SDRラベル付きファンドの流入加速

- ギルト市場のボラティリティとLDIの流動性リスク

セグメント分析

2024年の英国アセットマネジメント市場における株式シェアは41.5%で引き続き優勢だが、プライベート・クレジットとインフラへの配分が深まるにつれ、株式の相対的比重は徐々に低下します。プライベート・クレジットに対する強力な金利サポートと、エネルギー移行プロジェクトにおける案件パイプラインの加速により、パブリック市場に対するリターンの分散優位性が拡大します。上場インフラ、再生可能債券、非上場株式を組み合わせたマルチアセット戦略は、日々の流動性バケットを維持しながら、受託者のリスク予算に適合しています。運用会社は、オリジネーション・チャネルの拡大、共同投資クラブの設立、決済サイクルを短縮するための分散型台帳発行の採用などを引き続き進めており、早期に採用した運用会社には構造的なコスト優位性がもたらされています。オルタナティブ資産はCAGR 15.45%で成長すると予測され、機関投資家やDCスキームが非流動性プレミアを求める中、英国アセットマネジメント市場のシェアを拡大します。

銀行は2024年の英国アセットマネジメント市場シェアの39.9%を占め、統合型ディストリビューションとキャプティブ・バランスシートの共同投資による恩恵を受けています。しかし、ウェルス・アドバイザリー・ファームは、全体的なプランニングのニーズ、世代を超えた富の移転、透明性の高い手数料モデルを活用しているため、CAGR最速の14.91%を記録しています。

アドバイザリー・ブティックは、アルゴリズムによるポートフォリオ構築とアドバイザーの監視を組み合わせた、人間とデジタルのハイブリッド・ワークフローを採用しています。銀行はインハウスのアドバイザリー部門を強化し、制限付きアーキテクチャの下でデジタル「ガイド付きアドバイス」を開始し、保険会社とマルチアセットLTAFを共同構築しています。ブローカー・ディーラーは、スペシャリスト・トレーディングや仕組債の分野では依然として存在感を示しているが、資本コストの上昇に直面しており、バックオフィス機能をアウトソーシングして顧客の組成と執行のアルファ値に集中する方向に舵を切っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海外マンデートが英国運用資産の大部分を占めるようになりました。

- プライベート・マーケットとオルタナティブ投資の増加

- デジタル・ファーストのリテール投資と端株

- ESG/SDRラベル付きファンドへの資金流入の加速

- トークン化されたファンド組成がFCAサンドボックスの枠を獲得

- LTAF制度によるDCの非流動資産へのアクセス解禁

- 市場抑制要因

- パッシブ&モデル・ポートフォリオ・チャネルにおける手数料の圧縮

- ブレグジット後の規制の乖離/摩擦コスト

- 急速なM&Aによる人材流出

- LDIの流動性リスクを露呈させるギルト市場のボラティリティ

- バリューチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測

- アセットクラス別

- 株式

- 債券

- オルタナティブ資産

- その他の資産クラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー・ファーム

- その他

- アドバイザリー形態別

- 人的アドバイザリー

- ロボアドバイザリー

- 顧客タイプ別

- 小売り

- 公共公益

- マネジメントソース別

- オフショア

- オンショア

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Legal & General Investment Management

- Insight Investment

- Schroders

- Aviva Investors

- M&G Investments

- UBS Asset Management UK

- BlackRock UK

- abrdn(Aberdeen Standard)

- State Street Global Advisors UK

- J.P. Morgan Asset Management UK

- Baillie Gifford

- Fidelity International

- HSBC Asset Management

- Columbia Threadneedle

- Invesco UK

- Vanguard Asset Services UK

- Royal London Asset Management

- Goldman Sachs Asset Management UK

- Impax Asset Management

- Jupiter Asset Management