|

市場調査レポート

商品コード

1851036

米国アセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)US Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国アセットマネジメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

概要

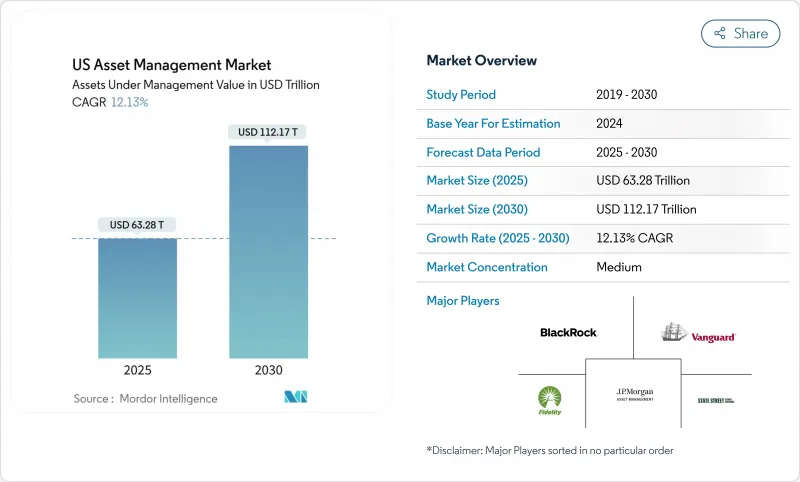

米国アセットマネジメント市場は、2025年に63兆2,800億米ドルと評価され、2030年には112兆1,700億米ドルに拡大すると予測され、12.13%のCAGRを反映しています。

成長の背景には、AIを活用したポートフォリオ自動化の急速な普及、トークン化された個人資産の影響力の高まり、確定給付型年金の余剰資金のCIO業務委託への再配分があります。また、投資信託から上場投資信託への移行が進み、手数料のダイナミクスが再構築されています。企業の余剰金、富裕層の流動性残高の急増、緊急貯蓄手段への規制の後押しが、米国アセットマネジメントの市場機会を拡大させています。

米国アセットマネジメント市場の動向と洞察

AIによるポートフォリオの自動化とリアルタイム分析の採用

人工知能は実験的な試験運用から運用の中核へと移行しており、資産運用会社の大部分は近い将来、ポートフォリオ構築にAIツールを導入するか、または導入する予定です。予測分析、センチメント・スクレイピング、代替データの取り込みは、取引のタイミングとリスク管理をより鮮明にし、JPモルガンやゴールドマン・サックスのような企業は、AIを活用したクロスセリングから測定可能な収益向上を報告しています。リアルタイムで調整されるハイパー・パーソナライズド・モデル・ポートフォリオは、顧客維持の指標を高め、アドバイザーはより大きな帳簿を扱うことができるようになりました。競争力の源泉は、単純な規模ではなく、アルゴリズムの透明性と独自のデータ・パイプラインにあります。自然言語インターフェイスが成熟するにつれて、米国アセットマネジメント市場は、顧客向けツールが平易な英語で戦略シフトを会話形式で説明し、人間と機械によるアドバイスの間の認識のギャップを縮めることを期待しています。

トークン化/インターバル・ファンドによるプライベート・マーケットの民主化

トークン化によって最低投資金額が縮小され、プログラム可能な流動性が追加されるため、かつて機関投資家に限られていたプライベート・エクイティ、不動産、クレジット戦略へのアクセスが個人投資家にも可能になります。大手スポンサーは、ブロックチェーンの不変の監査証跡をコンプライアンスに役立つと評価し、販売会社は端株を新しい投資家への教育の架け橋と見なしています。米国アセットマネジメント市場にとって、この促進要因は、主要な株式ベンチマークと相関性のない、手数料に強い収益源を開くことになります。

規制およびサイバーセキュリティ・コンプライアンス・コストの上昇

SECは現在、カストディ・セーフガード、AIガバナンス、アウトソーシングの監視を中心課題としており、中堅アドバイザーに最も重くのしかかる専門スタッフやテクノロジーへの出費を増やしています。暗号資産専門のタスクフォースの設立は、トークン化構想のオンボーディングと取引モニタリングの複雑性を高める新規則の予兆です。同時に、サードパーティのデータ・フィードやリモート・ワークのエンドポイントを統合し、多要素認証のアップグレードやレッド・チーム・テストを余儀なくされるなど、サイバー脅威のベクトルは拡大しています。

セグメント分析

2024年の株式市場シェアは、AIを中心としたメガ・キャップの力により44.5%のシェアを維持。オルタナティブ資産は2025年から2030年にかけてCAGR 14.67%で成長すると予測され、米国アセットマネジメント市場のどのコアクラスよりも速いです。テクノロジー、ヘルスケア、再生可能エネルギーを対象としたプライベート・エクイティ・アロケーションは、2024年まで年率平均10.5%のリターンを記録し、年金やファミリー・オフィスのフローを増加させる。

トークン化によって個人投資家がプライベート・クレジットや不動産投資に参加する障壁が低くなり、オルタナティブ投資がリテール分散投資の主要な入り口になります。エネルギー転換やデジタル化に関連したインフラ案件は、長期債務を管理する保険会社にデュレーションに見合ったキャッシュフローを供給します。

富裕層向けアドバイザリー会社は、2024年には米国アセットマネジメント市場の33.5%を占め、13.83%のCAGR見通しから恩恵を受ける。ブローカー・ディーラーは手数料からアドバイザリー価格への移行で対応し、銀行はデジタル支店を通じて運用ポートフォリオをクロスセルします。

フィデューシャリー・デューティーはRIAの価値提案を支えるものであり、ウェルス・マネージャーの約79%はAIが顧客とのエンゲージメントを深めることで収益が向上すると期待しています。プライベート・クレジットやダイレクト・インデックスなどのメニューが拡充され、差別化された税制上の成果が期待できます。今後10年間でアドバイザーの人数が最大11万人減少すれば、プラン診断や口座集計を自動化する企業は米国アセットマネジメント市場でシェアを拡大すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによるポートフォリオの自動化とリアルタイム分析の導入

- HNWとマスアフルエントの投資可能資産の拡大

- トークン化/インターバル・ファンドによるプライベート・マーケットの民主化

- 企業年金余剰金のOCIOへの再配分

- アクティブETFラッパーへの移行が税効率の高いフローを解き放つ

- 職場の緊急貯蓄プログラムが現金AUMを押し上げる

- 市場抑制要因

- 規制とサイバーセキュリティのコンプライアンスコストの上昇

- パッシブ&ロボ提案による継続的な手数料圧縮

- 流通プラットフォームの集中が中堅企業を圧迫

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- アセットクラス別

- エクイティ

- フィクスト・インカム

- オルタナティブ資産

- その他のアセットクラス

- 企業タイプ別

- ブローカー・ディーラー

- 銀行

- ウェルス・アドバイザリー・ファーム

- その他の企業タイプ

- アドバイザリーモード別

- ヒューマンアドバイザリー

- ロボアドバイザリー

- 顧客タイプ別

- 小売り

- インスティテューショナル

- 経営資源別

- オフショア

- オンショア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vanguard Group

- BlackRock Inc.

- Fidelity Investments

- State Street Global Advisors

- J.P. Morgan Asset Management

- Goldman Sachs Asset Management

- Charles Schwab Asset Management

- Invesco Ltd.

- T. Rowe Price

- Capital Group

- BNY Mellon Investment Management

- Franklin Templeton

- Dimensional Fund Advisors

- Northern Trust Asset Management

- Wellington Management

- PIMCO

- Nuveen(TIAA)

- Brookfield Asset Management

- AllianceBernstein

- Apollo Global Management