|

市場調査レポート

商品コード

1850250

GaN RF半導体デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)GaN RF Semiconductor Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| GaN RF半導体デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

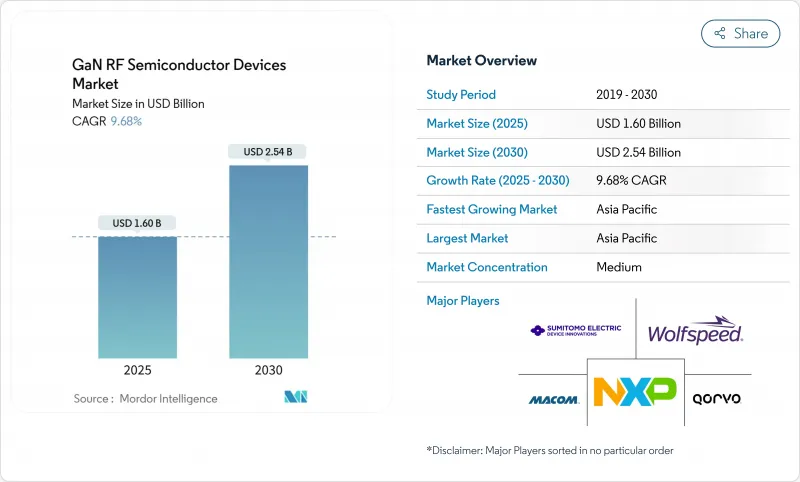

GaN RF半導体デバイス市場規模は2025年に16億米ドルに達し、2030年には25億4,000万米ドルに拡大すると予測され、CAGRは9.68%です。

5Gインフラ、アクティブ電子スキャンアレイ(AESA)レーダー、衛星ペイロード、79GHz車載イメージングレーダーにおける高周波・高出力ソリューションに対する需要の高まりにより、窒化ガリウムは通信、防衛、モビリティの各エコシステムにおける主流技術として位置づけられました。GaN-on-SiCは熱ロバスト性の性能ベンチマークであり続け、GaN-on-Siウエハー200mmへの移行はレガシーLDMOSとのコストギャップを縮小し、価格に敏感なサブ6GHz無線ユニットでの採用を拡大した。地域的には、GaN RF半導体デバイス市場は、アジア太平洋の政策的な半導体自立化推進と、ワイドバンドギャップエレクトロニクスを優先する米国とEUの同時防衛近代化予算から恩恵を受けました。垂直統合メーカー間の競争激化は、150mmおよび200mmエピウエハのボトルネックを緩和し、新興のmmWaveおよび6G研究プログラムのための基板耐性を確保するように設計された急速な特許出願、戦略的買収、能力拡張を引き起こしました。

世界のGaN RF半導体デバイス市場の動向と洞察

5Gマクロセルとスモールセルの展開がGaN採用を加速

中国、韓国、日本に設置された大規模MIMOベースステーションアーキテクチャは、最大64のパワーアンプチャンネルに依存しており、窒化ガリウムはLDMOSに対して15~20%のエネルギー効率向上を実現し、サイトレベルの運用コストを削減しました。Open-RAN標準化により、無線ハードウェアはシステムベンダーから切り離され、GaN専門サプライヤーがリモートラジオヘッドのアップグレード用ソケットを獲得できるようになりました。チャイナ・モバイルによる記録的な展開が現場での信頼性を実証し、Qorvoの0.013%の故障率がオペレーターの信頼を強化しました。200mmウェハーへの移行により、USD/Wの出力が徐々に低下したため、GaN RF半導体デバイス市場は、農村部や屋内深くのスモールセル層により広く浸透することになりました。電気通信事業者の省エネ目標は、GaNの低熱放散と一致し、部品価格よりも効率指標を重視する調達枠組みを促進しました。

米国/EUのAESAレーダー近代化がハイパワー需要を牽引

米国国防総省は、GaNを製造準備レベル10に引き上げ、2024年から2025年にかけての次世代レーダー・プログラムに30億米ドル以上を割り当てた。欧州の省庁は、長距離監視と電子戦のリフレッシュ・サイクルを通じてこの軌跡を反映し、GaNの優れた電力密度が検出範囲と妨害効果を向上させました。海軍の低帯域トランスミッタをGaNで改修するハネウェルの2,990万米ドルの契約は、陳腐化緩和とスペクトラム・アジリティの優先事項を例証しています。200W/mmの熱流束に耐えるパッケージングのブレークスルーは、下流の商用通信無線に移行し、GaN RF半導体デバイス市場は防衛のサイロを越えて拡大した。

コスト・プレミアムが価格重視の展開における普及を抑制

2024年、GaNパワーアンプは6GHz以下の無線用LDMOSに対して40%の価格差をつけ、新興市場での移行を遅らせた。テキサス・インスツルメンツの8インチGaN-on-Si製造への移行はダイ・コストを10%以上引き下げたが、マクロ経済の圧力は依然として通信事業者の設備投資を抑制しており、特にインドと東南アジアの一部ではその傾向が強かったため、通信事業者OEMは二重調達戦略を維持し、LDMOSの生産量を維持し、GaN RF半導体デバイス市場の短期的な上昇を抑制しました。

セグメント分析

通信インフラは2024年の売上高の43.2%を占め、GaN RF半導体デバイス市場を支えています。基地局ベンダーは、GaNを採用してフットプリントを小さくし、マクロ無線ユニットのドレイン効率ベンチマークを55.2%に引き上げました。これは、高密度の5G展開に不可欠な冷却負荷の軽減とタワー上部の軽量化につながります。ソイテックの設計基板は挿入損失を低減し、サイトあたりのカバレッジを向上させました。GaN RF半導体デバイス市場は、通信事業者がGaNフロントエンドを前提とした6GのサブTHz試験を行ったため、2025年まで勢いを維持した。

車載レーダーは、2024年には小幅なスライスにとどまったが、2030年までCAGR 18.5%で拡大すると予測されます。中国の先進運転支援義務化と韓国のコネクティッドカー・エコシステムが、79GHzイメージング・レーダーの需要に拍車をかけ、GaNは信頼性を損なうことなくミリ波出力密度を実現した。GaN PA-LNAモジュールを組み込んだV2X通信パイロットは、量産見通しを増幅しています。200mmのGaN-on-Siウエハーに結びついたコストダウンのロードマップは、主流の車載エレクトロニクスとの整合を約束し、より広いGaN RF半導体デバイス市場の規模を創出しました。

防衛・航空宇宙分野では、レーダー、電子戦、衛星通信のペイロードがGaNの耐放射線性と出力パワーを利用しています。民生用電子機器では、Wi-Fi 7ルーターや携帯電話のフロントエンドにGaN PAが採用され、小信号化の機会が検証されました。産業用ロボットでは、GaN HEMTを搭載した6.78MHzワイヤレス充電トランスミッタが採用され、収益源を多様化する分野横断的な広がりが強調されました。

ディスクリートパワートランジスタは、レーダー、放送、マクロセル無線などのデザインインサイクルが定着していることを反映して、2024年に46.4%のシェアを獲得しました。MACOMのポートフォリオは2W~7kWに及び、GaN RF半導体デバイス市場を支えるスケーラビリティを実証している[2]。熱強化ボルトダウンパッケージは80%を超えるドレイン効率をサポートし、過酷なデューティサイクルでのデバイス寿命を延ばしました。

モノリシック・マイクロ波集積回路パワーアンプが最も急成長し、2030年までのCAGRは19.2%と予測されます。フェーズドアレイモジュール、スペースに制約のある衛星通信端末、ミリ波バックホール無線では、利得段とバイアスネットワークをコンパクトなダイにまとめたMMICが好まれています。Qorvo社の広帯域QPA2210Dは、この動向を象徴する製品で、ディスクリート製品と比較して6dB高い電力付加効率を実現した。RFスイッチとフロントエンド・モジュールは、ホットスイッチング・ストレスに対応するためにエンハンスメント・モードのGaNトランジスタを採用し、低ノイズ・アンプはCバンド衛星リンクでGaAsを駆逐し始め、業界情勢を拡大した。

ガンRF半導体デバイス市場は、アプリケーション別(防衛・航空宇宙、通信インフラ、その他)、デバイスタイプ別(ディスクリートRFパワートランジスタ、MMIC/モノリシックパワーアンプ、その他)、基板技術別(GaN-On-SiC、GaN-On-Si、その他)、周波数帯域別(VHF/UHF(1GHz未満)、L/Sバンド(1~4GHz)、その他)、地域別(北米、南米、欧州、アジア太平洋、中東アフリカ)に分類されます。

地域別分析

アジア太平洋は2024年の売上高の34.1%を占めトップで、2030年までのCAGRは18.4%と予測されています。中国の5Gベースステーション急増、ローカルGaN鋳造工場建設、「第3の半導体波」の下での政策支援が地域自立の触媒となりました。韓国はAIセンターと車載レーダーに注力し、日本は民生用電子機器のレガシーとSiC基板供給を活用しました。台湾の先進的なバックエンド・サービスがGaN-on-Siのコスト最適化を加速し、GaN RF半導体デバイス市場の成長ループを強化しました。

北米は、米国の国防予算と衛星インターネット・メガコンステレーションに後押しされて第2位となりました。ポーラーセミコンダクターのミネソタGaN-on-Siプロジェクトなど、国内ファブへの政府資金援助がサプライチェーンの弾力性を支えました。カナダのテレコム刷新とメキシコの自動車・エレクトロニクス・クラスターは、大陸の需要に多様性をもたらし、この地域のGaN RF半導体デバイス市場を単一セクターの変動から隔離しました。

欧州では、自動車用レーダーのリーダーシップとエネルギー効率の高い産業用ドライブが組み合わされました。ドイツは79 GHz車両センサーの展開の先頭に立ち、フランスは航空宇宙用ペイロードを重視し、英国は周波数帯が支配的な電子戦のアップグレードを優先しました。EUの戦略的自治パッケージは、IQE-X-FABの650V GaNプラットフォームのようなジョイント・ベンチャーに助成金を提供し、この圏内のGaN RF半導体デバイス市場規模の拡大を支える地域化されたバリューチェーンを育成しました。ブラジルでの新たな採用、湾岸協力会議でのスマートシティの展開、オーストラリアの低軌道バックホール試験などは、この技術の世界的な普及の軌跡を示すものでした。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における5Gマクロセルおよびスモールセルの展開

- 米国/EUにおけるAESAレーダー近代化のための資金提供

- 低軌道/中軌道衛星通信コンステレーションにおけるペイロード需要

- 中国および韓国におけるミリ波車載イメージングレーダーの採用

- インダストリー4.0ロボット向け高出力ワイヤレス充電

- オープンRANリモートラジオヘッドの急速な普及

- 市場抑制要因

- サブ6GHzベースステーションにおけるコストプレミアムとLDMOSの比較

- 3 kWを超える戦術レーダーブロックにおけるSiCの侵食

- エピウエハーとサブストレートの供給ボトルネック(150mmと200mm)

- 200W/mm超での熱管理と信頼性

- バリューチェーン分析

- テクノロジーの展望

- GaN-on-Siの量産化と200mmウェハへの移行

- 規制の見通し

- 5G/6Gとレーダーに関するITUとFCCのスペクトルリリース

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- RF-GaNのパテント情勢

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 用途別

- 防衛・航空宇宙

- 通信インフラ

- コンシューマー・エレクトロニクス

- 自動車(ADAS、V2X)

- 産業・エネルギー

- データセンターと高効率電力リンク

- デバイスタイプ別

- ディスクリートRFパワートランジスタ

- MMIC/モノリシックパワーアンプ

- RFスイッチおよびフロントエンドモジュール

- ローノイズ・ドライバアンプ

- 基板技術別

- GaN-on-SiC

- GaN-on-Si

- GaNオンダイヤモンドと先端複合材料

- 周波数帯域別

- VHF/UHF(1 GHz未満)

- L/Sバンド(1~4 GHz)

- C/Xバンド(4-12 GHz)

- Ku/Kaバンド(12-40 GHz)

- ミリ波(40 GHz超、5G FR2を含む)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Wolfspeed, Inc.

- Qorvo, Inc.

- Sumitomo Electric Device Innovations

- NXP Semiconductors N.V.

- MACOM Technology Solutions-GaN-on-SiC

- Broadcom Inc.

- Infineon Technologies AG

- RFHIC Corp.

- Ampleon Netherlands B.V.

- Mitsubishi Electric Corporation

- Fujitsu Ltd.(GaN RF)

- Northrop Grumman Microelectronics

- Integra Technologies, Inc.

- Analog Devices Inc.

- WIN Semiconductors Corp.

- Finwave Semiconductor Inc.

- Tagore Technology Inc.

- Guerrilla RF

- SEDI-Silent-Solutions Engineering(EU)

- Teledyne e2v HiRel