|

市場調査レポート

商品コード

1850201

デジタルコマースソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Digital Commerce Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| デジタルコマースソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

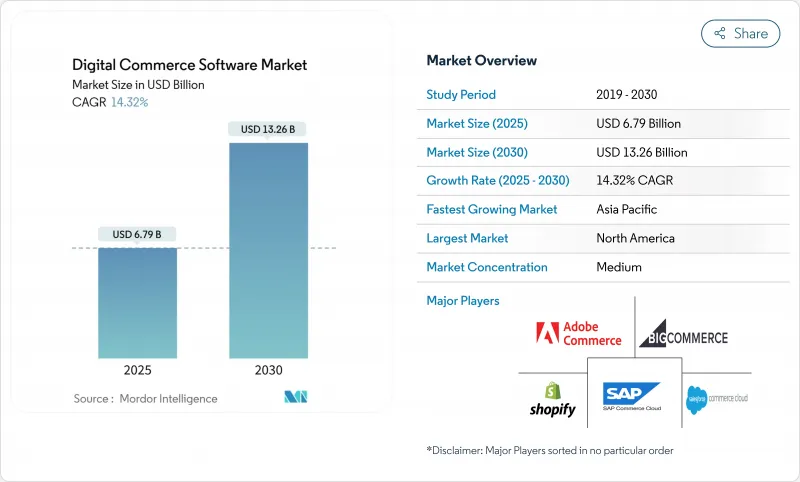

デジタルコマースソフトウェア市場は、2025年に67億9,000万米ドルを創出し、2030年には132億6,000万米ドルに達すると予測され、CAGRは14.32%で進展します。

企業がレガシーインフラストラクチャを近代化し、コンポーザブルアーキテクチャを採用し、モバイルファーストの消費者の期待に応えることで、物理的チャネルとデジタルチャネルを横断する統一されたエクスペリエンスが求められるようになったことが、拡大に拍車をかけています。クラウドネイティブの導入は既定の選択肢となり、リリースサイクルを加速させながら総所有コストを削減しています。モバイルとソーシャルコマースの採用は、バイヤージャーニーを再定義し続け、決済サービスやマーケティングスタックと容易に統合できるAPIファーストのプラットフォームへの投資を刺激しています。同時に、大企業はERPやPOSとの統合を優先する一方、中小企業はSaaSを活用して、以前は大規模な資本予算が必要だった高度な機能を利用するようになっています。

世界のデジタルコマースソフトウェア市場動向と洞察

オムニチャネル・ショッピングの需要

企業は、在庫、価格、顧客プロファイルをタッチポイント間で同期させる統合コマース・スタックを導入しています。調査によると、オムニチャネル・リテンションに優れた企業は89%の顧客を維持しており、戦略の弱い同業他社を大きく上回っています。食料品、家電、アパレルの各チェーンでは現在、店頭でのフルフィルメント、店内キオスク、クリック・ツー・コレクトのオプションを1つの中央注文管理レイヤーに組み込んでいます。製造業者も同様に、セルフサービス・ポータルをサポートするためにプラットフォームを再構築し、再注文サイクルを短縮し、注文精度を高めています。このようなシフトは、B2B調達における期待を高めており、バイヤーは消費者チャネルで見られるような摩擦のない体験を望んでいます。その結果、POS、CRM、ロイヤルティモジュールをあらかじめ統合したベンダーが、エクスペリエンス主導の成長を追求する小売企業の間で人気を集めています。

クラウド型SaaSコマース・プラットフォームの急速な普及

90%の企業が何らかの形でクラウドサービスを利用していることから、クラウドファーストの原則がデジタルコマースソフトウェア市場を再構築しています。ベンダーが管理する環境は、自動スケーリング、組み込み分析、ダウンタイムなしのアップグレードを提供し、小売業者は運用コストを40%削減し、機能リリースを25%加速することができます。Kubernetes、マイクロサービス、コンテナオーケストレーションは、継続的インテグレーションパイプラインを促進し、これらの利益を支えています。AWS、Microsoft Azure、Google Cloudは、新しいコマースの立ち上げの大部分を一括してサポートし、MongoDB Atlasなどのマネージドデータベースは、Vue Storefrontのようなフレームワークで構築されたストアフロントのDevOpsタスクを簡素化します。金融サービスや保険のプレーヤーは、弾力性を損なうことなくデータ主権を満たすためにハイブリッドアーキテクチャを導入しています。

高まるサイバーセキュリティとデータ・プライバシーのリスク

小売業における情報漏えいは、1件あたり平均488万米ドルの損害が発生し、規制強化により罰則が強化されています。EUデジタルサービス法では、透明性、テイクダウン、広告の規則に違反した場合、プラットフォームは年間売上高の最大6%の罰金を課されます。北米の各州は、CCPAスタイルの義務付けを拡大し、コンプライアンスのオーバーヘッドを押し上げています。経営幹部は、プライバシー・バイ・デザインのフレームワークを組み込み、四半期ごとに監査を実施し、消費者の信頼を維持するためにデータの最小化を正式に行う必要があります。クラウドネイティブ・ベンダーは、フィールドレベルの暗号化、トークン化、継続的なコンプライアンス・ツールで対応しているが、セキュリティ運用の人材不足が脆弱性を長引かせています。金融包摂度の低い地域にサービスを提供する加盟店は、認証の課題にも直面しており、不正行為のリスクが高まっています。

セグメント分析

クラウド導入は2024年のデジタルコマースソフトウェア市場シェアの62.0%を占め、2030年までのCAGRは15.4%です。2030年までのCAGRは15.4%です。この圧倒的な地位は、即時の拡張性とベンダー管理によるセキュリティ更新への要望を浮き彫りにしています。クラウドソリューションのデジタルコマースソフトウェア市場規模は、マイクロサービス、サーバーレス機能、観測可能性ツールへの投資を反映し、2030年までに2倍以上になると予測されています。オンプレミス・スイートから移行する企業は、2年以内に総所有コストを40%削減できると報告しています。

コスト削減だけが唯一の推進力ではないです。ビジネスチームはスピードを重視しており、サンドボックス環境を使って新しいプロモーションを数時間単位でテストしています。ハイブリッド・クラウドは、保険業界などデータに敏感な業界で台頭してきており、73%の保険会社が、ソブリン・ルールを満たすために一部のワークロードをプライベート・スタックに残しています。マルチクラウドの採用率は89%に達し、ベンダーの冗長性に対する需要を裏付けています。このような力学により、市場力学は引き続きクラウド・ネイティブなイノベーションを中心に据えています。

プラットフォーム・ソフトウェアの2024年の売上シェアは71.5%に達するが、企業がコンポーザブル導入を進めるにつれて、サービスのCAGRは16.1%に上昇します。インプリメンテーション・パートナーは、変更管理、データ移行、ヘッドレス・フロントエンド・ビルドをバンドルし、かつては社内ITに流れていた支出を獲得しています。統合サービスは、レガシーERP、PIM、POSデータセットを新しいコマースAPIにマッピングすることに重点を置いています。サービスのデジタルコマースソフトウェア市場規模は2025年にx億米ドルに達し、企業が最適化サポートを求めるにつれて急速に拡大すると予想されます。

トランザクション・エンジン、カタログ、チェックアウトが依然として中核であるため、プラットフォーム・ベンダーが依然として購買議論の中心となっています。現在では、AIを活用したマーチャンダイジング、ネイティブ検索、ローコード・オーケストレーションが差別化の中心となっています。Commercecetoolsは、B2Bの商品データをクレンジングし、セグメントレベルの価格設定を自動化する機械学習モデルを導入しました。APIファーストの設計により実装時間が短縮されたため、顧客は数週間以内に国際的なストアフロントを立ち上げることができ、プラットフォーム・ソフトウェアがデジタルコマースソフトウェア市場でのリーダーシップを確固たるものにしました。

デジタルコマースプラットフォーム市場は、展開モデル別(オンプレミス、ハイブリッド、その他)、コンポーネント別(プラットフォーム/ソフトウェア、その他)、ビジネスモデル別(B2C、B2B、その他)、組織規模別(大企業、その他)、コマースチャネル別(ウェブ、その他)、エンドユーザー産業別(小売、BFSI、その他)、地域別に分類されます。市場規模および予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウドの導入、成熟した決済インフラ、強固なベンダーエコシステムに牽引され、2024年の世界売上高の35.4%を創出。セールスフォースによるインフォマティカの80億米ドル買収は、AIとカスタマーエクスペリエンスを融合させたデータ主導のコマーススタックに対するこの地域の意欲を示しています。米国陸軍は2025年にeコマース形式のマーケットプレースを立ち上げ、IT取得の合理化を図っています。モバイル・コマースの優位性は、ソーシャルメディア主導のディスカバリーと相まって、米国を新たなコマース・モデルのテストベッドとして位置付けています。

欧州は、デジタルサービス法のコンプライアンス上の負担にもかかわらず、大きな牽引力を維持しています。企業バイヤーは、プライバシーと持続可能性を戦略的差別化要因として捉え、きめ細かな同意管理と炭素追跡APIを提供するベンダーを選好しています。コンポーザブル・アーキテクチャは、複数の国・地域にまたがる課税や出荷ロジックのローカライズに必要なモジュール性を提供し、欧州のデジタルコマースソフトウェア市場を支えています。

アジア太平洋地域は、2030年までのCAGRが15.8%で最も急成長している地域です。スマートフォンの普及、スーパーアプリのエコシステム、UPIやPixなどのリアルタイム決済ネットワークがこの成長を支えています。日本企業は、展開サイクルを短縮する成果志向のモジュールに重点を置いています。東南アジアの企業はソーシャルコマースとインフルエンサーマーケティングを連動させ、アフリカでは国境を越えた利用を可能にする決済提携が進んでいます。ラテンアメリカのデジタルコマースのユーザー数は2029年までに4億1,890万人に達する勢いであり、これはCanvaやEBANXのような、現地の決済レールを提供するパートナーシップによって支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルショッピングの需要

- クラウドネイティブSaaSコマースプラットフォームの急速な導入

- モバイルコマースとデジタルウォレットの普及

- サブスクリプションとデジタル商品の収益化の急増

- コンポーザブル/マイクロサービスアーキテクチャへの移行

- ヘッドレスとAPIファーストのコマースの台頭により新たなCXが実現

- 市場抑制要因

- サイバーセキュリティとデータプライバシーのリスクの高まり

- 従来のERPおよびPOSスタックとの統合の複雑さ

- 専門のコマースプラットフォーム開発者の不足

- Cookieの廃止によりパーソナライゼーションのROIが減少

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- コンポーネント別

- プラットフォーム/ソフトウェア

- サービス

- 実装と統合

- マネージドサービス

- コンサルティング/アドバイザリー

- ビジネスモデル別

- B2C

- B2B

- マーケットプレース(B2B2C/C2C)

- 企業規模別

- 大企業

- 中小企業

- コマースチャネル別

- ウェブ

- モバイルアプリ

- ソーシャルコマース

- 音声コマース

- AR/VRコマース

- エンドユーザー業界別

- 小売業とeコマース

- BFSI

- 旅行とホスピタリティ

- ITおよび通信

- メディアとエンターテイメント

- 製造業

- ヘルスケアと医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc(Adobe Commerce)

- BigCommerce Holdings Inc

- Shopify Inc

- Salesforce Inc(Commerce Cloud)

- SAP SE

- Oracle Corp

- IBM Corp

- Magento Open-Source(Adobe)

- commercetools GmbH

- VTEX

- Wix.com Ltd

- Squarespace Inc

- Intershop Communications AG

- Digital River Inc

- Kibo Commerce

- Elastic Path Software

- Sitecore(OrderCloud)

- Optimizely(Episerver)

- WooCommerce/Automattic

- Volusion LLC