MEAロケーションアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

MEA Location Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850167

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

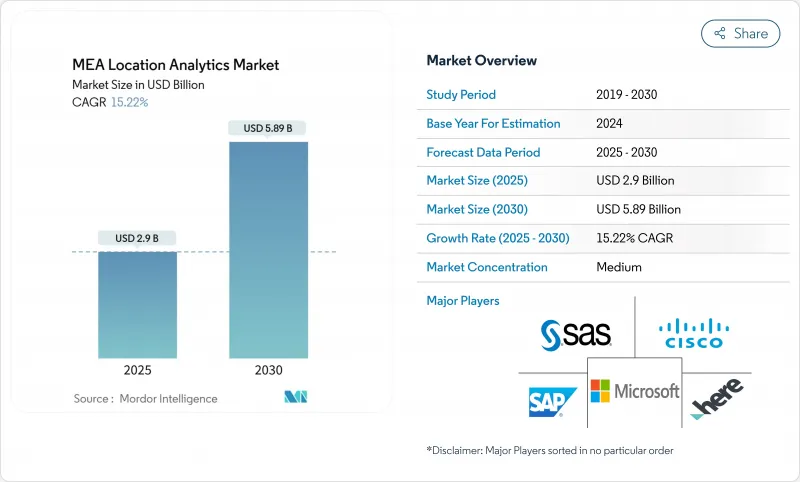

MEAロケーションアナリティクスの市場規模は2025年に29億米ドルとなり、CAGR 15.22%で推移し、2030年には58億9,000万米ドルに達すると予測されます。

湾岸協力会議(GCC)でスマートシティへの投資が急増し、空間インテリジェンスへの需要が拡大する一方、5Gの導入と主権クラウドの展開により、データ収集と処理のスピードとセキュリティが向上しています。大規模なモビリティやインフラプロジェクトでは、交通、安全、都市サービスの最適化のために継続的なジオデータフィードが必要とされるため、屋外分析が依然として主流となっています。同時に、屋内と屋外のトラッキングの融合がeコマース・ロジスティクスを再構築しており、NEOMのようなメガプロジェクト向けのデジタルツイン・イニシアチブが、より高頻度のデータとリアルタイムの可視化を提供するようベンダーを後押ししています。データの主権に関する規制の焦点は、アーキテクチャの選択をローカル・クラウドやソブリン・クラウドへと導き、地理空間分析のスキル不足の深刻化は、専門サービス・プロバイダーの役割を高めています。

MEAロケーションアナリティクス市場動向と洞察

GCCスマートシティプログラムにおけるIoTセンサーの普及

リヤド、ドバイ、ドーハのユビキタスセンサーネットワークは、リアルタイムでの取り込みと可視化が可能な強力な分析プラットフォームを必要とするジオタグ付きストリームを継続的に生成しています。ドバイは200以上のスマートサービスを導入しており、マッカはハッジの季節に山間部の接続を維持するためにLoRa対応デバイスを統合しています。自治体機関は、交通密度の予測、廃棄物収集の最適化、治安事故の監視にこれらのデータフローを利用しています。その結果得られるデータ量は、市当局にエッジ処理とAIアルゴリズムの採用を促し、ソースで情報をフィルタリングして分析し、意思決定を加速させる。試験的な導入が本格的な生産に移行するにつれて、自治体の入札ではオープンAPIとマルチプロトコル互換性がますます指定されるようになり、より広範なサプライヤーのエコシステムが促進されています。

加速する5G小型セル展開がリアルタイム分析を可能にする

GCC首都における広範な5Gカバレッジは、10ミリ秒以下のレイテンシーを実現し、自律走行シャトル、ドローンベースの検査、拡張現実の道案内などの高度なアプリケーションを可能にします。事業者は自治体のプランナーと協力し、街路家具にスモールセルを埋め込むことで、高解像度の追跡やビデオ分析のための信号密度を向上させています。新しい帯域幅により、高解像度の3Dマップを制御室にライブストリーミングすることが可能になり、緊急対応の調整が強化されます。石油、公共事業、ロジスティクスの各業界の企業は、モバイル資産からの中断のないデータフローの必要性を理由に、ネットワークのアップグレードをアナリティクスのロードマップに合わせて進めています。早期導入企業は、エッジAIがセンサーのアラートをローカルで処理すれば、予知保全による運用コストの削減が可能になると報告しています。

データ主権とプライバシー規制

サウジアラビアの個人データ保護法とアラブ首長国連邦のデータ保護に関する連邦政令は、国境内で機密性の高い位置情報を保存することをプロセッサに義務付けています。ヘルスケア、金融、防衛のプロジェクトでは、厳格な同意と監査証跡に直面し、オンプレミスまたはソブリン・クラウドの導入を余儀なくされています。多国籍ベンダーは、ローカルクラウドリージョンを立ち上げ、個人を特定できる情報を分離するデータローカライゼーション層を提供することで対応しています。多くの場合、法的なレビュー、暗号化キーの管理、ローカルのインシデント対応プロトコルが必要となります。

セグメント分析

2024年のMEAロケーションアナリティクス市場の72%は屋外ソリューションが占め、これは運輸・公共事業省が高速道路、港湾、地下鉄システムをデジタル化したためです。ジオフェンシング・アルゴリズムと組み合わされたカメラ・フィードは、動的な料金徴収や交通信号の最適化をサポートし、主要な通路の混雑を緩和します。屋外におけるMEAロケーションアナリティクスの市場規模は、都市全体のモビリティ・アズ・ア・サービス・プラットフォームの恩恵を受けて、2030年まで着実に拡大すると予測されます。屋内では、ショッピングモール、空港、病院がビーコンやLiDARを導入し、顧客の移動経路や資産の利用状況を把握しています。導入が最も進んでいるのはティアワン・モールであり、運営上の利益がハードウェアやキャリブレーションのコストを相殺しています。ニアフィールド・トラッキングは、店舗アプリとロイヤリティ・プログラムのギャップを埋め、キャンペーンのコンバージョンを強化します。

新たな使用事例では、屋内と屋外のデータセットを融合させ、信号が途切れることなくサプライチェーンのノードをまたいで資産を追跡しています。ロジスティクス・オペレーターは、クロスドック倉庫とファイナル・マイル・ルートを単一のプラットフォーム上でマッピングし、引き渡し精度を向上させ、置き忘れ事故を減らします。施設管理者は、ビルディング・インフォメーション・モデリングとGISダッシュボードを統合し、メンテナンス・チケットを空間的なコンテクストで可視化します。この収束により、フロアプランのデジタル化、Wi-Fiヒートマッピング、全地球航法衛星システム(GNSS)補正サービスを統合したサービスを提供する新しいベンダーが登場し、より広範なMEAロケーションアナリティクス業界において2桁の成長が見込まれています。

クラウドプラットフォームは2024年にMEAロケーションアナリティクス市場の66%を占め、CAGR 19.50%で引き続きオンプレミスシステムを上回る。電気通信事業者、小売業者、公共機関は、ハイパースケーラが運用する地域データセンターに依存して、テラバイト単位の地理空間記録を弾力的に保存・処理しています。クラウドホスト型ワークロードのMEAロケーションアナリティクス市場規模は、データ主権に準拠する地域が増加するにつれて、2027年までにオンプレミスの支出を上回ると予測されています。地域固有のセキュリティ認証や低遅延エッジゾーンが、自律走行シャトルの制御やリアルタイムの群衆モニタリングなど、遅延の影響を受けやすいアプリケーションの移行を促しています。

機密プロジェクトや公共ネットワークから切り離された施設では、オンプレミス・ソリューションが不可欠であることに変わりはないです。防衛や重要インフラの事業者は、厳しいパフォーマンスと機密性の目標を達成するため、堅牢なサーバーとプライベート・クラウドを導入しています。ハイブリッド・アーキテクチャは、ストリーミング・データをローカルで処理するエッジ・アプライアンスを統合してから、集約された洞察をソブリン・クラウドにオフロードし、長期的な分析を行うことで支持を集めています。ベンダーは、構築済みコネクタ、ゼロトラストフレームワーク、予算制約を緩和する従量課金価格設定によって差別化を図っており、展開の柔軟性がMEAロケーションアナリティクス業界全体の購買意思決定を支えていることを物語っています。

中東・アフリカの位置情報分析市場は、場所別(屋外、屋内)、展開モデル別(オンプレミス、オンデマンド(クラウド))、用途別(遠隔監視、資産管理、施設管理)、コンポーネント別(ソフトウェア、サービス)、業種別(小売業、製造業など)、国別に分類されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCCスマートシティプログラムにおけるIoTセンサーの普及

- リアルタイム分析を可能にする5Gスモールセルの展開を加速

- 小売業と政府機関におけるクラウドファーストのGIS/BI導入

- 大規模エネルギープロジェクトにおけるESG地域報告の義務化

- 市場抑制要因

- データ主権とプライバシー規制

- 屋内測位における高額な設備投資とスキルギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 投資分析

第5章 市場規模と成長予測

- 場所別

- 屋外

- 屋内

- 展開モデル別

- オンプレミス

- オンデマンド(クラウド)

- 用途別

- リモートモニタリング

- 資産運用管理

- 施設管理

- 業界別

- 小売り

- 製造業

- ヘルスケア

- 政府

- エネルギーと電力

- その他の業種

- コンポーネント別

- ソフトウェア

- サービス

- 国別

- アラブ首長国連邦

- サウジアラビア

- イスラエル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems

- Microsoft Corporation

- HERE Technologies

- SAS Institute Inc.

- Oracle Corporation

- SAP SE

- Esri

- Tibco Software Inc.

- Pitney Bowes

- Galigeo

- Hexagon AB

- TomTom

- Trimble Inc.

- Mapbox

- Alteryx

- CARTO

- Foursquare

- Splunk Inc.

- Ubisense

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日