|

市場調査レポート

商品コード

1850080

ドイツの損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Property And Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

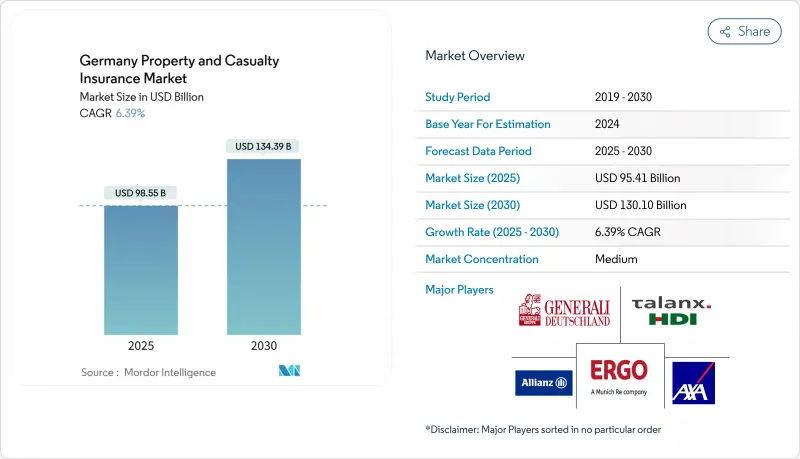

ドイツ損害保険市場の2025年の市場規模は954億1,000万米ドル、2030年には1,301億米ドルに達し、CAGR 6.39%で拡大すると予測されます。

ドイツの損害保険市場規模が着実に拡大しているのは、自然災害による損害が拡大し、ソルベンシーⅡの資本規制が厳格化され、2025年1月に施行されたデジタル・オペレーショナル・レジリエンス法(DORA)が新たに義務付けられる中、保険料を引き上げ、保険引受基準を厳格化していることを反映しています。サイバーセキュリティーに対するコンプライアンスへの支出の高まりは、保険会社にオペレーティング・モデルの再設計を加速させる一方、組み込み型販売とAPI主導のコネクティビティは顧客獲得コストを抑制しています。激しい対流性暴風雨や洪水が再保険コストを押し上げているため、損害保険業界のプライシングの勢いは続いているが、ドイツの損害保険市場は、保険料ベースを拡大する可能性のある自然災害カバーの義務化に関する政策議論から恩恵を受けています。ストレート・スルー・アンダーライティング、保険金請求の自動化、およびAIを活用したリスク・スコアリングへの技術投資がマージン保護を下支えし、大手保険会社は自動車保険における保険金請求コストのインフレを相殺することができます。

ドイツ損害保険市場動向と洞察

デジタル化とAPIファーストの保険エコシステムが市場を牽引

APIファーストのアーキテクチャは、プレーヤーが顧客やパートナーとどのように関わるかを再構築しています。ERGOはO2 Telefonicaと提携し、2024年8月に"O2 Care "を展開し、携帯電話料金に直接機器保険を組み込み、デジタルネイティブな取引を好む層を開拓しました。アリアンツ・ダイレクトの単一プラットフォーム・モデルは複数のEU市場にまたがっており、リアルタイムの価格設定、即時の保険証券発行、ロータッチな保険金請求フローを可能にしています。ドイツの損害保険市場がAPIコネクティビティの規模を拡大するにつれ、既存保険会社は自動車テレマティクス、旅行、ガジェットの保険をフィンテック、モビリティ、小売のエコシステムに統合し、固定費の高い販売網を持たずにリーチを広げています。BaFinの比例的アプローチは、消費者保護を維持しながら、革新的なパイロット事業の監督負担を軽減します。

規制改革(IDD、ソルベンシーⅡの見直し、ESG開示)を促進要因に

2024年のソルベンシーⅡの再調整では、長期インフラ資産に対する資本効率性レバーと、より厳格な気候リスクストレステストが導入され、再生可能エネルギープロジェクトと低炭素ポートフォリオへの投資に舵が切られました。2025年からは、CSRD(Corporate Sustainability Reporting Directive)により、大口保険会社に対する気候リスク開示が義務化され、アンダーライターはESGメトリクスをプライシングとリザーブに組み込むよう促されます。IDDの強化により、商品適合性の義務が強化され、リアルタイムの比較や個別化されたガイダンスを提供するデジタル・ポータルを持つ保険会社が有利になります。これらのシフトを総合すると、契約者保護が強化され、新たな資本が持続可能なドイツのインフラに流入し、長期的にドイツ損害保険市場が拡大します。

保険金請求コストのインフレ(自動車修理部品・工賃)

ADAS(先進運転支援システム)やバッテリー式ドライブトレインに搭載された複雑なセンサーが部品価格や作業時間を引き上げているため、自動車保険会社は苦境に直面しています。ドイツ保険協会は、2024年の自動車保険料が381億5,000万米ドルを超え、保険マージンが悪化すると予測しています。サプライチェーンのボトルネックと労働力不足がさらなる負担となり、2025年にはドイツ損害保険市場全体で1桁台半ばの保険料値上げが見込まれます。直接修理ネットワークとAIによる損害査定を持つ保険会社は、漏れを減らし、収益性を緩和します。

セグメント分析

自動車保険は、2024年のドイツ損害保険市場シェアの35.9%を占め、第三者賠償責任の義務化と4,900万台以上の登録車両に支えられています。しかし、保険金請求のインフレが料金値上げを余儀なくし、消費者をテレマティクス・ベースの商品へと駆り立てています。スペシャリティ・ライン(海上、航空、エンジニアリング)のCAGRは13.42%であり、ドイツが洋上風力発電、空港の近代化、半導体工場建設を拡大するにつれて、2030年までのドイツ損害保険市場規模への貢献度が高まる。テクニカル・アンダーライティングに強みを持つ保険会社は、この成長を取り込むためにグローバルなファセット再保険を活用しています。

住宅所有者と商業用不動産の保険金額は、強制洪水カバーの可能性から恩恵を受ける。賠償責任保険は中規模セグメントとして存続しているが、集団的救済メカニズムに起因する社会的インフレの高まりに悩まされています。損害保険規制下の傷害保険と付加医療保険は、雇用主が任意給付を拡大するにつれて需要が再燃しています。全体として、利用ベースの自動車保険にエンジニアリングやサイバー・リスクのパッケージを組み合わせた保険会社は、損害保険市場全体のリスク・ミックスのバランスをとっています。

ブローカーおよび独立代理店は、2024年の保険料の44.6%を占めています。産業火災、建設オールリスク、多国籍プログラムでは、アドバイザリーの厚みが重要であることが証明され、手数料の圧縮にもかかわらず関連性が維持されています。ダイレクト・チャネルとデジタル・チャネルは、eコマース・ジャーニーに家庭用保険とモビリティ保険を組み込むAPIゲートウェイを原動力として、毎年11.24%拡大します。ブローカーが販売するドイツ損害保険の市場規模は依然として拡大しているが、エンベデッドパートナーやアフィニティパートナーが新たなマイクロチケットの販売量を開拓するにつれて、そのシェアは徐々に縮小していくと思われます。

マルチアクセス戦略がプレーヤーのロードマップを支配している:バーチャルビデオアドバイスはチャットボットによるセルフサービスと融合し、店舗内代理店はライフイベントのレビューに注力します。バンカシュアランスは、住宅ローンポートフォリオを通じた家計保険のクロスセールスを着実に維持しています。公共事業やモビリティ・プラットフォームとのアフィニティ・スキームは、ドイツ損害保険市場が流通コスト比率を下げるためにどのように小売価格規律を採用しているかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル化とAPIファーストの保険エコシステム

- 規制改革(IDD、ソルベンシーIIの見直し、ESG開示)

- 自然災害による損失増加が保険料増加を牽引

- モビリティと小売業における組み込み型および使用量ベースの補償

- AIを活用したストレートスルーアンダーライティングの効率化(報告不足)

- 義務的な洪水対策に関する議論と公民プールの設計(報告不足)

- 市場抑制要因

- データプライバシーとGDPRコンプライアンスコスト

- 請求コストインフレ(自動車修理部品と人件費)

- 投資利回りの低さが総合比率を圧迫(報告不足)

- サイバーリスクの集約化が進むと再保険/保険への関心が制限される(報告不足)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 自動車

- 住宅所有者/住宅物件

- 商業用不動産(火災および複合リスクを含む)

- 一般賠償責任

- 特殊分野(海洋、航空、エンジニアリング)

- 訴訟費用

- 傷害保険と健康保険(P&C規制)

- 流通チャネル別

- ダイレクト&デジタル

- 提携エージェント

- ブローカーと独立代理店

- 銀行とバンカシュアランス

- アフィニティ&組み込みパートナー

- 顧客タイプ

- 個人向け保険

- 商業および中小企業

- 企業・産業

- エンドユーザー業界別

- 製造業

- 建設・不動産

- 運輸・物流

- 小売・卸売

- 専門サービスおよび金融サービス

- 公共部門および公益事業

- 地域別

- 北ドイツ

- 東ドイツ

- 西ドイツ

- 南ドイツ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz SE

- Munich Re(ERGO, Great Lakes)

- Talanx Group(HDI, Hannover Re)

- AXA Konzern AG

- R+V Versicherung AG

- HUK-Coburg Versicherungsgruppe

- Zurich Insurance plc Germany

- Generali Deutschland

- Gothaer Allgemeine Versicherung AG

- DEVK Versicherungen

- SIGNAL IDUNA Gruppe

- Versicherungskammer Bayern

- Provinzial Versicherung AG

- ARAG SE

- DFV Deutsche Familienversicherung AG

- AdmiralDirekt & Luko/Getsafe(Insurtech)

- Wurttembergische Gemeinde-Versicherung(WGV)

- VHV Gruppe

- Debeka Allgemeine Versicherung