|

市場調査レポート

商品コード

1850021

小売オートメーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Retail Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 小売オートメーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

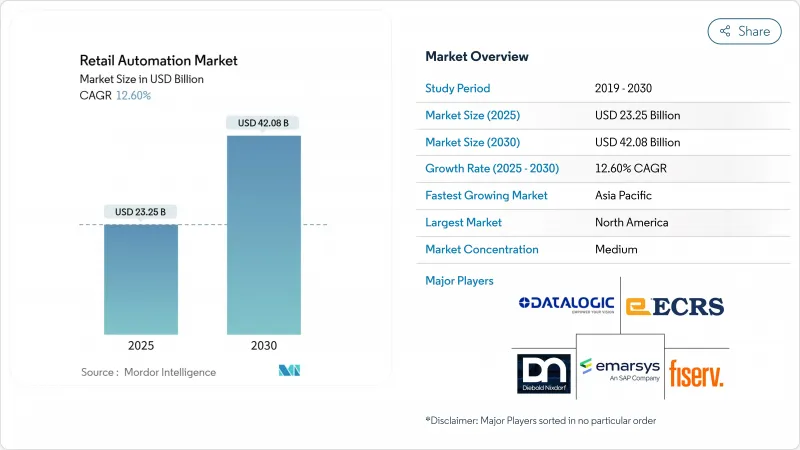

小売オートメーション市場規模は、2025年に232億5,000万米ドル、2030年には420億8,000万米ドルに達すると予測され、期間中のCAGRは12.6%です。

急速な普及は、より高い業務効率、より低い労働力、シームレスなカスタマージャーニーを求める小売業者によって推進されています。セルフレジやデジタルキオスクなどのフロント・オブ・ハウス・テクノロジーは急速に拡大しており、エッジAIチップは、かつては限られた接続性によってアップグレードが妨げられていた新たな場所を開拓しています。現在の支出の大半はハードウェアが占めているが、小売企業が資本支出を抑えるサブスクリプション・モデルを好んでいるため、クラウド・ソフトウェアとマネージド・サービスが急速に拡大しています。また、eコマース・プラットフォームとの競争激化により、実店舗型小売業は、オーダーピッキングとラストワンマイル・フルフィルメントの自動化を推進し、マイクロ・フルフィルメント・センター、ロボット工学、リアルタイム在庫システムに対する新たな需要を生み出しています。

世界の小売オートメーション市場の動向と洞察

品質と迅速なサービスに対する需要の高まり

買い物客は、付帯的な店舗属性よりもスピードと正確さを重視する傾向が強まっています。AI主導のレジレーンにアップグレードした小売企業では、トランザクションが約40%短縮され、ピーク時のスループットが向上したと報告されています。小規模チェーンでは、来店客数に合わせて拡張できるモジュール式のPOSバンドルが注目されています。このモジュール化によって参入障壁が低くなり、独立系企業は全国規模の小売企業が提供するサービス水準に匹敵することができます。満足度の向上は、測定可能なロイヤリティの向上につながるため、店舗全体の自動化は、今後2年間の戦術的優先事項となっています。そのため、小売オートメーション市場では、顧客の待ち時間が増加するたびに、導入サイクルが加速しています。

小売・eコマースプレーヤー間の成長と競合

伝統的な店舗は、即時配送やパーソナライズされたプロモーションを提供する積極的なオンライン・ライバルに直面しています。オンラインと店舗在庫を融合させるオムニチャネル・コマース・プラットフォームは、戦略的になりつつあります。POS端末は、ウェブサイト、アプリ、または店内のQRコードからの注文を処理する統合コマースハブへと進化しています。サードパーティマーケットプレースを立ち上げる小売企業は、自動化されたセラーのオンボーディングや手数料の照合など、新たな自動化のユースケースを生み出しています。逆に、実店舗のショールームをオープンするデジタル・ファーストのブランドは、オンラインで慣れ親しんだリアルタイムの在庫精度を維持するために、スマート棚やRFIDを導入しています。これらのモデルが交差することで、小売オートメーション市場の対応可能な裾野が広がっています。

高いハードウェア故障率

小売機器は、温度変化が激しく、ホコリの多い環境下でほぼ連続的に稼働することが多いため、部品の疲労につながります。セルフレジのスキャナーは、有人レーンよりもダウンタイムが長く、列の放棄やサービスデスクのボトルネックの原因となっています。大量の商品を扱うスーパーマーケットでは、ダウンタイムが1分間に発生するたびに、数千ドルの収益損失とブランド低下を招く可能性があります。メーカー各社は、頑丈なセンサーや遠隔診断機能を組み込んでいるが、スペアパーツのサプライチェーンがない新興市場では、この問題は依然として深刻です。このような信頼性の問題は、短期的な注文サイクルを鈍らせ、小売オートメーション市場に、保守リスクをサプライヤーに転嫁するサービスレベル契約への影響を及ぼしています。

セグメント分析

小売業者がPOSデバイス、キオスク端末、RFIDゲートウェイを設置するため、ハードウェアが2024年の売上高の60.0%を占める。しかし、2030年までのCAGRは13.5%で、ソフトウェアとサービスがハードウェアを上回ると予測されています。ソフトウェア・サブスクリプションの小売オートメーション市場規模は、クラウド展開によってハードウェアのリフレッシュではなく、継続的な機能アップデートが可能になるにつれて拡大しています。オープンAPIのハードウェア設計により、サードパーティの開発者は分析、ロイヤルティエンジン、ペイメントウォレットをプラグインできるようになり、従来のコンポーネントラインが曖昧になります。

データ駆動型オペレーションへの注目が高まる中、AIを活用した予測や損失防止を提供するSaaSプロバイダーが利益を上げています。マネージド・サービス契約は、稼働時間の保証、セキュリティ・パッチ、予知保全をバンドルし、支出を資本予算から運用予算にシフトさせる。小売企業が物理的なフットプリントを合理化する中、クラウド・オーケストレーションと連動したモジュール式の什器が柔軟性を提供しています。その結果、堅牢なハードウェアと拡張性の高いプラットフォームを組み合わせたソリューションベンダーがシェアを伸ばしています。

食料品チェーンは、2024年の売上高の48.5%を占めています。これは、バスケットの回転率が高く、マージンが薄いため、プロセスの効率化が求められているためです。マイクロフルフィルメントシステム、電子棚ラベル、スマートスケールは、このグループの自動化ロードマップの中心です。食料品の小売オートメーション市場シェアは引き続き大きいと予想されるが、CAGR13.6%と最も急速に伸びているのはホスピタリティ事業者です。クイックサービス・レストランは、賃金プレッシャーとスピードへの期待に取り組むため、注文キオスク、キッチン・ディスプレイ・システム、ロボットによる調理を追加しています。

ホテルは、モバイルチェックイン、デジタルキー、リネンやルームサービストレイを運ぶサービスロボットを導入しており、セクターを超えたテクノロジーの波及を物語っています。総合スーパーや専門店では在庫の可視化を自動化しているが、その成長ペースは食料品やホスピタリティに比べると緩やかです。各業界特有のワークフローに合わせたソリューションを提供するベンダーは、使用事例が拡大するにつれて、さらなるビジネスチャンスを獲得すると思われます。

地域分析

北米は2024年の売上高の35.0%を占める。高賃金、早期導入文化、強力なベンダーエコシステムがリーダーシップを発揮。小売業はコンピュータビジョンPOSレーンを試験的に導入しており、2026年までに普及する見込み。スキャナー内部のエッジAI処理により、待ち時間が短縮され、データセンターへの依存度が低下。プライバシー規制と縮小懸念が無制限な展開を抑制しているが、イノベーションのパイプラインは健全さを保っています。

アジア太平洋はCAGR予測14.0%で最も急成長している地域です。中国はモバイル・ウォレット専用店舗とロボットによるマイクロ倉庫を開拓し、インドはeコマースの急増で倉庫自動化の需要を促進しています。地域施設における自律移動型ロボットの普及率は、5年以内に27%から92%に上昇すると予測され、省力化機器への意欲が強調されています。低帯域幅で動作するエッジAIチップの恩恵で地方拡大が進み、小売オートメーション市場のリーチが拡大します。

欧州は、エネルギー効率の高いシステムや循環型パッケージングに投資する欧米経済に牽引され、大きなシェアを占めています。賃金の上昇と国境を越えたチェーンの近代化に伴い、東欧市場が追い上げています。厳格なデータ保護規則がコンピュータ・ビジョンの展開を形成し、ベンダーにデバイス上での匿名化の実装を促しています。南米と中東・アフリカは、現在では規模は小さいが、長期的には大きな可能性を秘めています。ブラジルの税制改革は現金からデジタルへの移行を促し、湾岸諸国はロジスティクスの自動化と非接触型決済インフラを組み合わせたスマートシティ小売プロジェクトに資金を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高品質と迅速なサービスに対する需要の高まり

- 小売業とeコマース者間の成長と競合

- 労働力不足と賃金インフレがセルフレジ導入を加速

- POSデータ統合を推進する小売メディア収益化

- 市場抑制要因

- ハードウェアの故障率が高め

- セルフチェックアウト詐欺の増加により導入が一時停止

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェアとサービス

- エンドユーザー別

- 食料品

- 雑貨

- ホスピタリティ

- 実装によって

- 店内フロント

- バックストア/倉庫

- オムニチャネルフルフィルメント/マイクロフルフィルメントセンター

- 技術別

- 販売時点管理(POS)システム

- セルフチェックアウトキオスク

- 無線周波数識別(RFID)/バーコード

- ロボティクス/自律移動ロボット(AMR)

- 店舗形態別

- スーパーマーケット

- ハイパーマーケット

- 利便性/燃料

- デパート

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Datalogic S.p.A

- Diebold Nixdorf Inc.

- NCR Corporation

- Honeywell International Inc.

- Toshiba Tec Corp.

- Fujitsu Ltd.

- Zebra Technologies Corp.

- Posiflex Technology Inc.

- RapidPricer B.V.

- Fiserv Inc.

- Oracle Corp.(Retail Solutions)

- SAP SE(Retail Automation)

- ECR Software Corp.

- Emarsys(SAP subsidiary)

- SES-imagotag SA

- Pricer AB

- Avery Dennison Corp.(RFID)

- Checkpoint Systems Inc.

- PTC Inc.(Retail AR/IoT)

- KUKA AG(Retail Robotics)