|

市場調査レポート

商品コード

1849995

ホームケア用パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Home Care Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ホームケア用パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

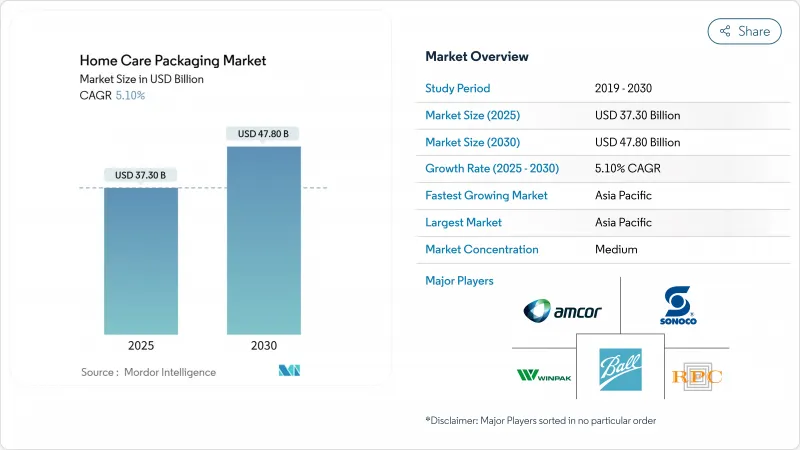

ホームケア用パッケージング市場は、2025年に373億米ドルに達し、2030年には478億米ドルに拡大すると予測され、CAGRは5.10%となります。

この拡大は、衛生製品に対する安定した需要、eコマースの普及拡大、持続可能なソリューションに対する政策支援を反映しています。2025年2月発効の欧州連合(EU)の「包装・包装廃棄物規則」は、2030年までにすべての包装をリサイクル可能にすることを義務付けています。特にポリエチレンとポリプロピレンの材料価格変動は、コスト変動に拍車をかけるが、軽量化とバイオベースの技術革新を刺激します。アジア太平洋地域は都市化と可処分所得の増加により優位性を維持し、中東は経済の多様化を背景に地域別で最も急速な成長を遂げています。Amcorによる84億米ドルを投じたBerry Globalの買収に象徴されるように、企業統合は、原材料のインフレと迫り来る拡大生産者責任(EPR)料に取り組む生産者が、規模の拡大を推し進めることを示しています。

世界のホームケア用パッケージング市場の動向と洞察

プレミアム化の進展とブランド主導のSKU拡大

高級洗浄剤への需要が、機能的な封じ込めにとどまらないパッケージイノベーションを推進。ブランドは高価格帯を正当化するため、高度なバリア、スマートなクロージャー、際立った美観を展開します。2024年に発売されるTide evo fibre tilesは、プラスチックの代わりに溶解可能な6層の繊維構造を採用し、高級志向の消費者をターゲットとしています。中東の美容支出は2027年までに470億米ドルに達するとみられており、ホームケアパックにも同様の期待が寄せられています。Silgan社の2024年第4四半期の売上高が6億3,940万米ドルに急増したことからもわかるように、ディスペンサーや特殊クロージャーのメーカーは恩恵を受ける。プレミアム化は同時に、小型でデザイン性に富んだフォーマットを促進し、樹脂コストの変動に対するマージンの回復力を高める。この動向は先進国市場と新興国市場を横断し、ホームケア用パッケージング市場における棚競争を再構築しています。

リサイクル可能な単一素材パックへのサーキュラー・エコノミー義務化

規制当局は、生産者に対し、リサイクルしやすい設計を促しています。EUのPPWRは、2030年までに100%のリサイクルを可能にし、飲料用ペットボトルのリサイクル率を30%にすると定めており、単一素材構造への移行を促しています。ユニリーバの紙ベースの洗剤ボトルは、企業の研究開発が迫り来る割当量とどのように整合しているかを明確に示しています。現在63カ国が正式なEPR制度を実施しており、廃棄コストを自治体から生産者に移し、リサイクルのための設計アプローチに報酬を与えています。単一素材フィルムに特化したコンバーターは価格決定力を得る一方、多層バリアサプライヤーは再編成を迫られるか、受注量の減少に直面することになります。長期的には、コンプライアンス投資は安定し、より広範なホームケア用パッケージング市場の軌道をサポートすると予想されます。

石油化学樹脂価格の変動

変動するポリエチレンとポリプロピレンの価格は、コンバーターのマージンを圧迫し、価格戦略を複雑にしています。ポリエチレンは2024年から2025年にかけて、操業停止と原料高騰のため5¢/lbの値上げを数回記録しました。PETは熱帯性暴風雨アルベルトの影響で供給が滞り、1.1%の上昇となりました。小規模のコンバーターにはヘッジ手段がないため、ホームケア用パッケージング市場ではコスト・パス・スルーやマージンの悪化を余儀なくされます。ボラティリティが軽量化と代替基材への関心を加速させる。バイオベースやリサイクル原料へのシフトを早めることができるコンバーターは、化石燃料価格の変動を緩和することができます。

セグメント分析

2024年のホームケア用パッケージング市場シェアはプラスチックが63.00%を占め、コスト効率が高く、バリア性に富んだ用途でその役割が定着していることが明らかになりました。この分野では、成熟したサプライチェーンと汎用性の高い加工技術が引き続き活用されています。しかし、CAGR12.10%のバイオプラスチックは、規制当局やブランドが再生可能な原料を優先するにつれて、デザインに関する話題の中心となっています。

紙と板紙は、リサイクル率の高さとカーボンフットプリントの低さによって再び重要性を増しているが、重量と水分に敏感なため、液体洗剤の主流からは外れています。金属は加圧エアゾールというニッチな分野で重要性を維持し、ガラスはeコマースにおける破損リスクのため、ごくわずかしか使われていないです。バイオプラスチックの勢いは、PLAやPHA樹脂への投資に拍車をかけ、コンバーターは酸素バリア要求を満たす単一素材フィルムを試しています。リサイクル含有量規制が強化される中、PCR樹脂とバイオベース樹脂の相溶化ブレンドは、市場の安定供給とコスト競争力を強化することができます。

ボトルと硬質容器は、2024年のホームケア用パッケージング市場規模の47.00%を占めたが、これは従来の生産ラインと消費者が従来のフォーマットに慣れ親しんでいることを反映しています。軽量なHDPEボトルやPETボトルは、優れた耐落下衝撃性とブランド看板機能を備えているため、依然として普及しています。しかし、CAGR 9.90%で拡大する詰め替え用パウチとディスペンサーシステムは、材料の節約とサーキュラーループの利便性によって価値提案を再定義しています。Aptar社の皮膚化粧品用リサイクル可能なエアレスボトルやB-CAP社のエコ計量キャップは、技術革新が確立されたフォーマットをもいかに近代化するかを実証しています。

パウチはロジスティクスの効率化を実現し、eコマースの収益性に欠かせない貨物の重量と立方体の容積を削減します。再利用可能なディスペンサーと軽量な詰め替え用小袋は、ライフサイクルの排出量を削減し、EPRの料金体系と共鳴します。一方、金属缶やスティックパックは、特殊な配送方法を必要とする特殊洗浄剤の役割を維持しています。すべてのタイプにおいて、コンバーターはリサイクルを指示するQRコードを統合し、消費者の循環スキームへの参加を容易にし、ホームケア用パッケージング市場の将来の成長を支えるコンプライアンス指標を高めることを目指しています。

ホームケア用パッケージング市場レポートでは、業界を素材(プラスチック、紙など)、包装タイプ(ボトルと硬質容器、パウチと袋など)、製品カテゴリー(食器洗い、殺虫剤など)、フォームファクター(液体、粉末など)、地域に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

中国、インド、東南アジアにおける急速な都市化、eコマースの成長、中間層の拡大を反映して、アジア太平洋地域が2024年のホームケア用パッケージング市場シェアの38.70%を占めました。中国では、食品に接触するプラスチックのリサイクルに関する規則が施行される予定で、この地域は新たなコンプライアンス・ベンチマークを設定することになります。日本の高齢化社会は、イージーオープンパックや少人数世帯に適した1回用量洗剤の需要を促進します。地域の包装機械への投資は2024年までに180億米ドルを超えると予測され、コンバーターのスケールアップを下支えします。

中東は2030年までのCAGRが7.80%と最も急成長する地域であり、湾岸協力会議市場のプレミアム化に支えられています。この地域の美容・パーソナルケア関連支出は、高級ホームケアパックの需要が波及して、2027年までに470億米ドルに達します。暑い気候ではバリア強化やUV安定顔料が必要とされ、サプライヤーの仕様が形成されます。サウジアラビアはGCC医薬品売上高の34.6%を占めており、衛生的なプライマリー・パックの並行的なビジネスチャンスを浮き彫りにしています。

北米と欧州は依然として重要であるが、規制網の強化に直面しています。EUのPPWRだけで、世界的なブランドオーナーは再設計の予算に追われています。一方、オレゴン州とコロラド州は2025年7月までにEPR制度を導入し、生産者が資金を提供するリサイクルモデルを拡大します。ラテンアメリカは新たな可能性を示しています。原材料コストの上昇により、紙パックの価格は2025年に上昇し、市場の成熟を示唆するfastmarkets.com。地域特有の規則と消費者行動により、ホームケア用パッケージング市場全体の成長経路は微妙に変化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム化の高まりとブランド主導のSKU増加

- リサイクル可能な単一素材パックの循環型経済義務

- eコマースのブームにより、破損防止フォーマットの需要が加速

- 都市部のアジア系世帯は1回分の便利なパックを好む

- IoT対応スマートディスペンサーと詰め替えエコシステム

- 市場抑制要因

- 石油化学樹脂価格の変動

- 欧州における拡大生産者責任(EPR)料金

- ブランド誓約のための食品グレードPCR樹脂の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値観)

- 素材別

- プラスチック

- 紙と板紙

- 金属

- ガラス

- バイオプラスチック

- パッケージングタイプ別

- ボトルと硬質容器

- ポーチとバッグ

- カートンと段ボール箱

- 金属缶とエアゾール

- 詰め替え用パウチとディスペンシングシステム

- スティックパックとサシェ

- 製品カテゴリー別

- ランドリーケア

- 食器洗い

- 表面クリーナーとトイレクリーナー

- エアケア

- 殺虫剤

- 研磨剤と特殊クリーナー

- フォームファクター別

- 液体

- 粉末

- カプセル/タブ

- ゲル

- スプレー/フォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Ball Corporation

- RPC Group(Berry Global)

- Winpak Ltd

- Aptar Group Inc.

- Sonoco Products Company

- Silgan Holdings

- Constantia Flexibles GmbH

- DS Smith plc

- Can-Pack SA

- ProAmpac LLC

- Berry Global Group

- Mondi plc

- Huhtamaki Oyj

- Smurfit Kappa Group

- Sealed Air Corp.

- WestRock Company

- Albea Group

- Gerresheimer AG

- Tetra Pak