欧州の消費者向け包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Consumer Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910724

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

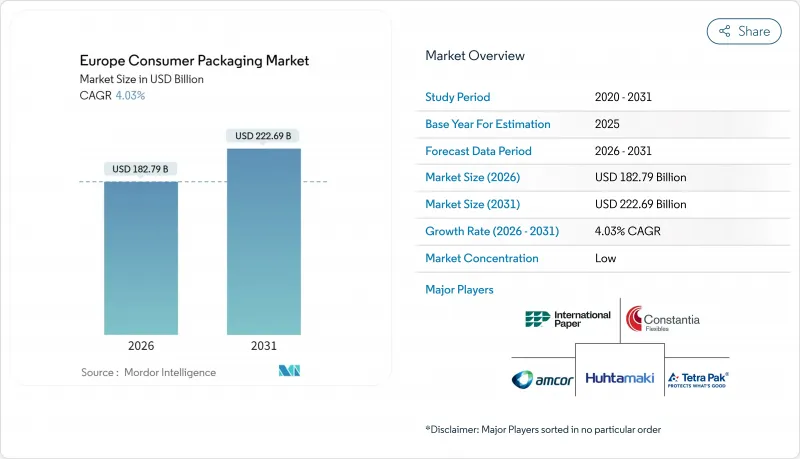

欧州の消費者向け包装市場は、2025年に1,757億1,000万米ドルと評価され、2026年の1,827億9,000万米ドルから2031年までに2,226億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.03%と見込まれています。

成長は、EU包装・包装廃棄物規制、クローズドループシステムへのブランドコミットメントの加速、そしてECフルフィルメントの持続的な勢いによって牽引されています。繊維、単一PET、軽量金属素材への材料置換が進むことで資本配分が再構築される一方、エネルギー価格の急騰によりコンバーターは操業規模の見直しを迫られています。デジタル印刷技術は設計から発売までのサイクルを短縮しSKUの細分化を支援、デポジット返還制度は再生原料を高付加価値飲料用途へ導くことで、競合環境をさらに変化させています。

欧州消費者包装市場における動向と洞察

利便性を追求した柔軟性プラスチック包装への需要

都市部における外出先消費の回復に伴い、ガラスや金属容器から柔軟包装への移行が進んでいます。携帯性と鮮度を重視する25~45歳のモバイルライフスタイルに対応し、分量管理されたパウチ包装にイージーオープン・再封可能機能が付加されています。価格変動は小幅に留まっています。2024年末に7ミクロンアルミ箔が4%上昇しましたが、加工業者はバリアコーティングを施した軽量フィルムによりコスト上昇を相殺。これにより、かさ増しせずに保存期間を延長しています。現在では機能性が形態へのこだわりを上回り、ソースやベビーフードなどの液体用途が、より重い硬質容器から注ぎ口付きパウチへと移行しています。その結果、食品およびパーソナルケア分野の両方で、フレキシブル包装のシェア拡大が持続しています。

Eコマースの急成長がラストマイル包装の需要を創出

消費者直送の物流では、コンベアからの落下、温度変化、玄関先での検品など、包装が耐えなければならない接触点が複数追加されます。PPWR(包装廃棄物規制)は2030年までに輸送・販売用包装の40%を再利用可能とすることを義務付けており、小売業者には自動化と持続可能性の調和が求められています。緩衝性と体積効率を両立させる成形繊維インサートや精密設計の段ボール箱への需要が急増しています。ポーランドとスペインではEC普及率が最も急激に上昇しており、欧州消費者包装市場における地域間成長格差が拡大しています。ブランドオーナーはデジタル印刷を活用し、各小包をマーケティングのキャンバスへと変革。開封体験をコストセンターから収益源へと昇華させています。

変動するポリマーおよび紙パルプ価格

原料価格の変動は加工業者の利益率を圧迫し、四半期指数に連動する固定価格契約を混乱させております。ポリエチレン価格は2024年初頭、下流需要の低迷により軟化しましたが、アジアの供給ラインが不安定化した際にはPETが逼迫し、投入資材の価格動向予測の難しさを示しました。繊維分野では、製紙工場のメンテナンス停止と物流のボトルネックにより、2024年第2四半期にコート紙価格が約10%急騰した後、落ち着きました。リサイクルやパルプ資産への垂直統合が支持を集めていますが、これはイノベーションや地理的拡大に充てられるべき資本を固定化します。

セグメント分析

紙・板紙セグメントは、EC物流業者と外食産業向け使い捨て製品を原動力に、2025年売上高の35.22%を維持しました。欧州の紙製消費者包装市場規模は、規制面での好意と消費者意識が支援材料となるため、緩やかな拡大が見込まれます。しかしながら、PETの5.74%というCAGRは、デポジット返還制度の経済性と食品グレード再生材使用を掲げるブランド公約がもたらした決定的な勢いの転換を浮き彫りにしています。欧州消費者包装市場におけるシェア拡大は、2024年に平均24%の再生樹脂使用率を達成した単層PET飲料ボトルに起因し、クローズドループの実現可能性を実証しております。一方、PE(ポリエチレン)とPP(ポリプロピレン)は、新たな規制により使い捨てキャップ、カトラリー、薄手買い物袋が市場から消える逆風に見舞われております。

PETの優位性は、最適化されたプラントで75%に達する機械的リサイクル収率によってさらに強化され、繊維系カートンとのカーボン差を縮めています。一方、ガラス業界団体は炉の電化に200億ユーロの投資を訴えていますが、高騰する電力料金が競合力を曇らせています。アルミニウムは循環性において依然として優位性を保ちますが、使用済み缶シートの流通性は地域の回収率によって変動します。特殊ポリマーは医薬品ブリスター包装やパーソナルケア製品のポンプ部品など、均一なリサイクル性よりも性能が重視される分野で成長の機会を見出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を重視した柔軟性のあるプラスチック包装への需要

- 電子商取引の急成長によるラストマイル包装の需要創出

- 軽量化およびイージーオープン包装への移行

- EUの使い捨てプラスチック指令が単一素材の研究開発を促進しております。

- デポジット返還制度による再生ポリエチレン(rPET)需要の拡大

- デジタル印刷技術によるSKUの多様化と小ロット生産の実現

- 市場抑制要因

- ポリマーおよび紙パルプ価格の変動性

- リサイクルが困難な包装形態に対するEU域内での禁止拡大

- 多層フレキシブル包装のリサイクルギャップ

- エネルギー価格の急騰によるガラス・金属コストの上昇

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- プラスチック

- PE(ポリエチレン)

- PP(ポリプロピレン)

- PET(ポリエチレンテレフタレート)

- PVC(ポリ塩化ビニル)

- その他のプラスチック

- 紙および板紙

- 板紙

- 段ボール原紙および裏打ち紙

- 成形繊維

- ガラス

- 金属

- 缶

- キャップおよびクロージャー

- チューブ

- その他の金属

- プラスチック

- 包装形態別

- 硬質

- フレキシブル包装

- 半硬質

- エンドユーザー業界別

- 食品

- 飲料

- 医薬品・ヘルスケア

- 化粧品、パーソナルケア、ホームケア

- その他のエンドユーザー産業

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Huhtamaki Oyj

- Mondi PLC

- International Paper Company

- Tetra Pak International SA

- Ardagh Group S.A.

- Crown Holdings, Inc.

- Constantia Flexibles Holding GmbH

- Sealed Air Corporation

- Sonoco Products Company

- Stora Enso Oyj

- Smurfit Kappa Group Limited

- Ball Corporation

- Berry Global, Inc.

- Greiner Packaging International GmbH

- Albea Group S.A.S.

- Gerresheimer AG

- Vetropack Holding AG

- Massilly Holding

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日