有機大豆プロテイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Organic Soy Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848146

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

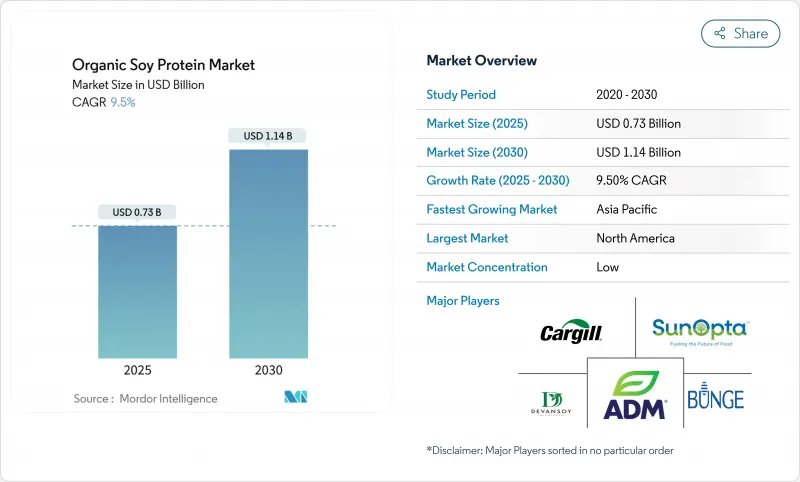

有機大豆プロテイン市場は2025年に7億3,000万米ドルと推定・予測され、2030年には11億4,000万米ドルに増加し、CAGR 9.50%で進展すると予測されています。

植物性タンパク質に対する需要の高まり、FDAによる健康強調表示規制の支持、抽出技術の絶え間ない革新がこの勢いを支えています。製造業者はクリーンラベルの期待に応えるために大豆タンパク質を主要食品に配合し直し、サプライチェーンは南米の破砕ハブを中心に再編成することで加工コストを下げ、マージンの弾力性を向上させる。企業はまた、大豆タンパク質の完全なアミノ酸プロファイルを活用して、スポーツ栄養、医療用食品、乳児用調製粉乳の栄養ギャップを埋めています。植物由来の代替食品の表示に関するFDAの2025年ガイダンス草案による規制の明確化により、大豆たん白質を目立たせた新製品の発売がさらに加速します。持続可能なタンパク源と環境問題に対する消費者の意識の高まりにより、有機大豆プロテインは市場で好ましい選択肢として位置づけられています。さらに、植物由来の肉代替品や乳製品代替品への有機大豆プロテインの採用が増加しており、市場機会の拡大が続いています。

世界の有機大豆プロテイン市場の動向と洞察

クリーンラベルおよびオーガニック製品に対する需要の高まり

食品成分表に対する消費者の監視の目は厳しくなり、大豆たん白は合成添加物の代替食品として位置づけられ、認知可能で加工度の低い成分へのシフトが加速しています。米国農務省(USDA)の有機認証プロセスは、3年間の移行期間と高い生産コストを必要とする一方で、有機大豆には従来品種と比較して1ブッシェル当たり6~9米ドルの価格プレミアムがついています。FDA(米国食品医薬品局)によれば、認証コストの負担は、再ラベル貼付に40万~89万米ドルを要し、小規模加工業者には障壁となる一方、規模の優位性を持つ既存業者には恩恵があります。水性抽出法など、ヘキサン抽出を排除する加工技術革新は、タンパク質の機能性を維持しながら、残留化学物質に対する消費者の懸念に対処します。クリーンラベル処方の動向は、特に分離大豆たん白に有利です。分離大豆たん白はニュートラルな味覚プロファイルを提供するため、メーカーは製品のおいしさを維持しながら人工的な味付けを減らすことができます。

植物性プロテインの人気の高まり

植物性タンパク質市場は、ニッチな健康食品用途から主流の食品製造へと進化しており、大豆タンパク質は、他の植物性タンパク質と比較して、製剤化に有利な完全なアミノ酸プロファイルを提供しています。アジア太平洋地域は、大豆ベースの食品の伝統的な消費パターンとハラル認証の利点により、大きな市場成長の可能性を示しています。動物性タンパク質の生産に比べて土地と水の使用量を削減できるなど、大豆タンパク質の環境面での利点は、企業の環境・社会・ガバナンス(ESG)コミットメントに合致しています。食品メーカーは、植物由来の代替食品に関するFDAの表示ガイドラインに基づくタンパク質含有量の要件を満たすために、大豆タンパク質を利用することが増えています。高静水圧処理などの最近の治療法の技術動向は、大豆タンパク質の機能特性を向上させ、食感や口当たりが重要な高級植物性製品への利用を可能にしています。

他の植物性プロテインの利用可能性

植物性タンパク質市場では、大豆タンパク質との競合が激化しています。特にエンドウ豆タンパク質は、アレルゲンを含まず、味もニュートラルであるため食品の配合が簡単であるなどの利点があります。このシフトは、Bungeのような企業が多様な機能性と栄養ニーズに対応するために、ファバ、レンズ豆、緑豆タンパク質を含むタンパク質のポートフォリオを拡大している、より広範な市場動向の一部です。投資動向は、従来の大豆用途よりも代替タンパク質源への資金調達の増加を示しており、大豆タンパク質の新たな市場分野での成長を制約する可能性があります。カナダ保健省(Health Canada)によるエンドウ豆タンパク質の安全性に関するガイドラインや、FDAによる植物由来の代替タンパク質の表示要件案が示すように、規制の進展はこの多様化を後押ししています。大豆たん白は歴史的に加工コストで優位に立っていたが、代替たん白の生産が増加するにつれ、その差は縮まってきています。しかし、完全なアミノ酸プロファイルと確立された規制遵守を必要とする分野、特に乳児栄養においては、大豆たん白はその地位を維持しています。

セグメント分析

濃縮プロテインは2024年に48.17%のシェアを占め、プロテイン原料セグメントで好ましい選択肢としての地位を維持しています。濃縮蛋白質の普及は、他の蛋白質形態に比べ費用対効果が高いことが主因です。これらの濃縮蛋白質は、中程度の蛋白質含有量で十分な従来の食品用途において特に価値があります。濃縮蛋白質は、生産コストを管理しながら機能的要件を満たすことができるため、食品メーカーにとって魅力的な製品です。さらに、その汎用性と様々な食品への配合のしやすさが、市場のリーダーであり続ける要因となっています。

タンパク質純度が90%を超えるスポーツ栄養や乳児用調製粉乳の用途に使用されることにより、2030年までのCAGRは10.29%となり、分離物が最も急成長している分野です。製造工程では、1トンの分離大豆を生産するのに約3トンの脱脂大豆が必要で、製造コストの高さを補うプレミアム価格が設定されています。ガスサポート式スクリュープレス技術などの新しい加工法は、ヘキサン抽出に比べて環境への影響を軽減しながら分離物の機能性を高める。FDAの規制は、1食あたり少なくとも6.25グラムの大豆タンパク質を含む製品に特定の健康強調表示を許可することで、アイソレート市場の成長を支えています。市場はプレミアム製品に向かう傾向を示しており、機能的特性によって高いコストが正当化される用途では分離大豆が価値を高めている一方、コスト重視の食品製造では濃縮大豆が優位を保っています。

地域分析

北米は、確立された加工インフラと規制の枠組みに支えられて、2024年の大豆たん白世界市場の38.65%を占める。同地域では大豆生産と加工施設が統合されたサプライチェーンで結ばれているが、生産地での輸送インフラの制約が物流コストを引き上げています。FDAによる大豆たん白製品の健康強調表示認可とUSDAの有機認証プログラムは、生産コストの上昇にもかかわらず、市場機会を生み出しています。北米市場の成熟は、Green Bison Soy Processing(ADMとMarathonの合弁会社)の再生可能ディーゼル統合への投資に代表されるように、プレミアムアプリケーションの開発を促進します。

アジア太平洋は2030年までのCAGRが11.78%と最も高い成長率を示すが、これは主に中国が国内のタンパク質生産に重点を置き、大豆ベースの食品を伝統的に受け入れているためです。中国の大豆輸入依存度は90%に達しており、供給の脆弱性が指摘されているが、政府は国内生産へのインセンティブとタンパク質の代替品を通じてこれに対処しています。栽培肉および植物ベースの代替食品におけるシンガポールの規制上のリーダーシップと、代替タンパク質研究への地域投資とが相まって、市場の成長を支えています。中国は、関税の影響で輸入大豆を米国産からブラジル産にシフトしており、地域のサプライチェーン戦略に影響を及ぼしています。

欧州では、輸入への依存を減らすための政策イニシアチブと資金提供プログラムを通じて、国内でのタンパク質生産を優先しています。ドイツの持続可能なタンパク質開発への3,800万ユーロの投資は、地域のコミットメントを示しています。市場では持続可能な方法で生産された大豆たん白製品が好まれるが、エンドウ豆たん白やファバたん白のような代替品との競争にも直面しています。世界の大豆生産のリーダーであるブラジルは、加工開発に影響するインフラの限界に直面しています。中東とアフリカは、人口とタンパク質需要の増加により成長の可能性を示しているが、加工インフラと規制上の制約に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルとオーガニック製品の需要の高まり

- 植物性タンパク質の人気が高まっている

- スポーツと機能栄養における応用の増加

- 乳児用調製粉乳における大豆タンパク質の使用増加

- 政府と有機認証機関からの支援

- ビーガンとフレキシタリアンの食生活の拡大

- 市場抑制要因

- 他の植物性タンパク質の入手可能性

- 消費者における大豆アレルギーの増加

- 有機認証と生産にかかる高コスト

- 価格変動と輸入依存度

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- 濃縮物

- 分離株

- テクスチャード/加水分解

- 用途別

- 飲食品

- パン・菓子類

- スナック

- 乳製品および乳代替製品

- 肉類・鶏肉・魚介類および肉代替製品

- 飲み物

- その他の食品用途

- サプリメント

- スポーツ/パフォーマンス栄養学

- ベビーフードと乳児用調製粉乳

- 高齢者栄養と医療栄養

- 動物飼料

- パーソナルケアと化粧品

- 飲食品

- グレード別

- 食品グレード

- 非食品グレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- SunOpta Inc.

- Devansoy Inc.

- Sonic Biochem

- Bunge Limited

- Cargill, Incorporated.

- Foodchem International Corporation

- GROUPE BERKEM

- The Scoular Company

- Laybio

- ORGANIC PROTEIN

- Wilmar International Ltd.

- Shiv Health Foods LLP(Prowise)

- Eklavya Biotech Private Limited

- Chaitanya Agro Biotech Pvt. Ltd.

- International Flavors & Fragrances Inc

- Sun Nutrafoods

- Bioway Organic Ingredients CO., LTD.

- FUJI OIL CO., LTD.

- Farbest Brands(Farbest-Tallman Foods Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日