食品用酸味料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Food Acidulants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848063

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

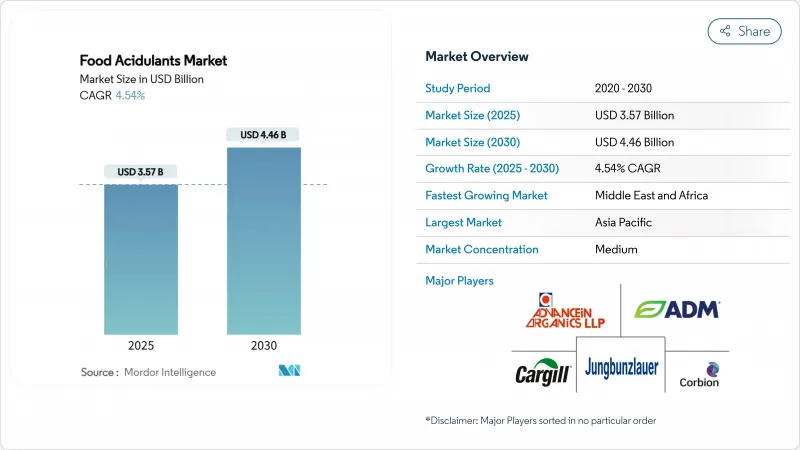

食品用酸味料の市場規模は2025年に35億7,000万米ドルと評価され、2030年には44億6,000万米ドルに達すると予測され、期間中のCAGRは4.54%で進展します。

この成長は主に、より厳しい世界的な食品安全規制の実施、クリーンラベル製剤に対する消費者の嗜好の高まり、新興国における加工食品の採用拡大によってもたらされます。中国、欧州連合、カナダなどの主な地域における規制の発展は、天然由来の酸味料の採用にとって課題と機会の両方をもたらします。同時に、バイオベースの生産技術の革新は、クエン酸、乳酸、コハク酸の生産に関連する二酸化炭素排出量を削減する上で極めて重要な役割を果たしています。サプライチェーンの脆弱性、特にトウモロコシ価格の変動は、キャッサバ、サトウキビ、バイオ廃棄物基質への注目の高まりとともに、メーカーに原料ソースの多様化を促しています。競合情勢は、テート・アンド・ライルのCPケルコ買収に代表されるように、著しい統合によって特徴付けられます。さらに、発酵ベースの生産資産への戦略的投資は、特に飲料、ベーカリー製品、植物ベースの代替肉などの需要の高いセグメントにおいて、業界のアプリケーション開発能力を強化しています。

世界の食品用酸味料市場の動向と洞察

天然成分およびクリーンラベル成分への関心の高まり

成分の透明性が重視されるようになり、バイオベースのクエン酸、リンゴ酸、乳酸はプレミアム価格の契約を確保するようになってきています。欧州食品安全機関(EFSA)は新規食品に関する改訂ガイダンスを導入し、2025年2月に発効する予定です。この更新された枠組みは、発酵由来の酸の承認プロセスを合理化し、商業化への道を加速するものです。同市場の主要企業であるユンブンツラウアー社は、天然発酵クエン酸を戦略的に優先させることで、GRAS認証原料を必要とする欧州の飲料メーカーと供給契約を結ぶことを可能にしました。クリーンラベル製品に対する需要は、スパークリングウォーター、ファンクショナルショット、プレミアムジュースなどのカテゴリーで特に強く、リンゴ由来のリンゴ酸は風味プロファイルを強化する上で極めて重要な役割を果たしています。発酵能力の増強は依然として資本集約的な取り組みではあるが、強固なバイオベース・ポートフォリオを持つ企業は高い利幅の獲得に成功しており、原材料費上昇の影響を緩和するのに役立っています。

加工食品と簡便食品に対する高い需要

アジア太平洋地域と中東地域では、都市化とライフスタイルの進化により、麺類、ソース、即席丼などの保存可能な食品に対する需要が大幅に増加しています。この持続的な需要により、クエン酸および酢酸のベースライン消費量は一貫して高い水準にあります。中国ではGB 2760-2024の施行により、合成保存料に対する規制が強化され、同時に有機酸の許容用途が拡大されました。この規制シフトにより、国内の食品加工業者からの注文が顕著に増加しています。さらに、乳酸菌は植物由来の乳製品に含まれる異臭を効果的に緩和することができるため、このセグメントにおける価値創造の新たな機会を引き出しています。さらに、南アジアで人気のタマリンドに関連した酸味のような地域的な味の嗜好が、地域の味覚に合わせてカスタマイズされた酸味料ブレンドの開発を促進しています。原料価格の変動がもたらす課題に対処するため、多国籍企業はヘッジ戦略を実施し、複数の原料を利用することで調達方法を多様化しています。

黒海の混乱後のトウモロコシ価格変動がクエン酸マージンを圧迫

クエン酸発酵業者は、主要原料として主にトウモロコシのスティープリカーに依存しているが、戦争関連事象によるサプライチェーンの混乱がトウモロコシ価格を大幅に上昇させています。米国では、国内生産能力が総需要の3分の1しか満たせず、そのギャップを埋めるために輸入への依存度が高まっています。小規模な加工業者、特にヘッジメカニズムを導入していない加工業者は、こうしたコスト高騰の影響を不釣り合いに受け、操業停止や大企業による買収の可能性にさらされやすいです。キャッサバのような代替基質が可能な解決策を提示してはいるが、その採用には再検証プロセスと多額の資本支出が必要となり、短期的な収益性はさらに悪化します。市場における持続的な価格圧力は、大企業に垂直統合戦略を追求させる原動力となっており、これにより川上の原料エーカーを確保し、サプライチェーンのリスクを効果的に軽減することができます。

セグメント分析

2024年には、クエン酸が64.8%のシェアで食品用酸味料市場をリードしており、これは確立されたサプライ・チェーンとさまざまな管轄区域でのGRAS認可に支えられています。コハク酸はニッチ・セグメントではあるが、温室効果ガスの排出を低減し、堆肥化可能な包装用樹脂への応用を促進する発酵プロセスによって、CAGR(2025~2030年)は10.2%となっています。乳酸は伝統的にヨーグルトの保存に使用されてきたが、ビーガンチーズや培養肉の成長培地など、その用途を拡大しつつあります。リン酸は、コーラ製剤において規制上の課題に直面しているもの、機能的には依然として適切です。

発酵コストの低下により、代替品の出現が可能になりつつあります。バイオ由来のリンゴ酸やフマル酸は、飲料やプロテインパウダーの用途で人気を集めています。植物由来の肉に関連する有機酸の市場は、精密発酵能力が高まるにつれて大きく成長すると予想されます。代謝工学の専門知識を持つ生産者は、単一の酸への依存を減らすために酸のポートフォリオを多様化しています。

2024年には、合成ルートが食品用酸味料市場の71.6%を占めるが、これは業界が長年石油化学インフラに依存してきたことを反映しています。しかし、ブランド各社がスコープ3排出量の削減を目指すようになっているため、バイオベースの代替品がCAGR 9.4%(2025~2030年)という力強い伸びを示し、大きな成長を遂げています。タイにあるコルビオンの循環型乳酸工場はその代表例で、再生可能な原料やクローズドループの廃水リサイクルを活用し、ESG開示要件を満たす顧客をサポートしています。

バイオベースのサプライヤーは、環境に優しいソリューションを提供するだけでなく、カーボンフットプリント宣言も提供しており、飲食品やベビーフードなどのプレミアムセグメントで契約を確保することを可能にしています。こうしたバイオベースの選択肢は、平均20%の価格プレミアムを伴うが、バイヤーは、エコラベルの位置づけを向上させることで、追加コストを正当化しています。時間の経過とともに、規模の経済と規制による炭素税の導入により価格格差が縮小し、食品用酸味料市場は徐々に発酵ベースのソリューションへとシフトしていくと予想されます。

地域分析

2024年には、アジア太平洋が食品用酸味料市場の39.8%のトップシェアを占め、中国の広範な飲食品およびスナック産業とインドの急成長する包装食品部門に支えられています。インドの食品加工産業は、強力な輸出志向と大幅な成長機会を特徴とする同国経済において重要な役割を果たしています。2023年から24年にかけて、この部門は6億800万米ドルの海外直接投資を誘致しました。商工省によると、加工食品輸出は同国の農産物輸出全体の23.4%を占めています。さらに、東南アジアの加工業者は地域貿易協定の恩恵を受けており、ASEAN域内の飲料輸出を増加させ、酸味料の需要を押し上げています。

北米は成熟市場であるが、クリーンラベルの炭酸飲料(CSD)や植物由来の肉が成長を牽引し、革新が続いています。FDAはヒト用食品プログラムを通じて監視を強化し、文書化要件を引き上げているため、包括的な毒性学的データを持つ実績のある企業が有利となっています。一方、国内のクエン酸メーカーはトウモロコシ価格の乱高下による利幅の圧迫に直面しており、代替炭水化物源への多様化を促しています。欧州では、厳格な添加物規制がコンプライアンス上の障壁となり、プレミアム価格を支えています。欧州食品安全機関(EFSA)は天然発酵酸の認可を合理化し、バイオベースのサプライヤーが市場に参入しやすくしているが、規則(EU)2024/2597に概説されている純度基準は高度な分析能力を必要とします。東欧の飲料メーカーは、EUの整合規格に適合させるため、より低い操業コストを活用し、欧米の施設から酸味料を輸入しています。

中東・アフリカ地域は、都市化、クイックサービス・レストラン(QSR)の拡大、可処分所得の上昇を背景に、CAGR 8.3%(2025~2030年)という力強い伸びを示し、最も急成長を遂げています。フルーツ系飲料や保存可能な乳製品における酸味料の使用量は増加しているが、サハラ以南のアフリカではコールドチェーン・インフラの格差が成長の可能性を制限しています。しかし、保冷インフラへの政府投資により、特に乳酸ベースの安定剤に対する追加需要が掘り起こされる可能性があります。南米では、地域の清涼飲料メーカーが砂糖税に対応して製品を改良しており、健康志向の消費者の嗜好に合わせてリン酸をリンゴ酸に置き換えています。さらに、ブラジルの柑橘類産業が盛んなため、クエン酸の国内生産が強化され、輸入への依存度が下がり、メルコスール市場全体で競争力のある価格設定が可能になります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 天然素材やクリーンラベル素材への関心の高まり

- 加工食品や簡便食品への高い需要

- 保存安定性の高い植物性食肉需要が乳酸とフマル酸の使用を促進

- コーラブランドの低糖質CSDへの投資によるリン酸/リンゴ酸の利用拡大

- 食品の安全性と規制遵守の重視。

- 風味プロファイルの向上に対する消費者の嗜好の高まりが食品用酸味料の需要を促進しています。

- 市場抑制要因

- 黒海の混乱後のトウモロコシ価格の乱高下によるクエン酸マージンの圧迫

- サハラ以南のコールドチェーン・ギャップがチルド乳飲料の酸味料を制限しています。

- 米国の消費者のエナメル侵食に対する懸念がCSDのリン酸を抑制

- 食品添加物に関する厳しい規制の枠組みが食品用酸味料市場の成長に課題をもたらしています。

- サプライチェーン分析

- 規制の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- クエン酸

- 乳酸

- 酢酸

- リン酸

- リンゴ酸

- フマル酸

- コハク酸

- 酒石酸

- その他(GDL、グルコン等)

- 原料別

- バイオベース/天然

- 合成(石油・トウモロコシ由来)

- 形態別

- 乾燥/粉末

- 液体/溶液

- 用途別

- 飲料

- 乳製品・冷凍デザート

- ベーカリー・菓子類

- 肉・魚介類

- ソース、ドレッシング、調味料

- 乳児・臨床栄養

- その他の加工食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Adavancein Organics LLP

- Archer Daniels Midland Co.

- Cargill Inc.

- Jungbunzlauer Suisse AG

- Corbion NV

- Brenntag SE

- Bartek Ingredients Inc.

- Jubilant Ingrevia Ltd.

- Eastman Chemical Co.

- Thirumalai Chemicals Ltd.

- Gadot Biochemical Industries Ltd.

- Tate and Lyle Plc

- RZBC Group Co. Ltd.

- Aditya Birla Chemicals

- FBC Industries Inc.

- Vinipul Inorganics India Pvt. Ltd.

- Nippon Shokubai Co. Ltd.

- Vishnupriya Chemicals Pvt. Ltd.

- Musashino Chemical Laboratory, Ltd.

- Vizag Chemicals

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日