|

市場調査レポート

商品コード

1848053

北米の臨床試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Clinical Trials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の臨床試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月25日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

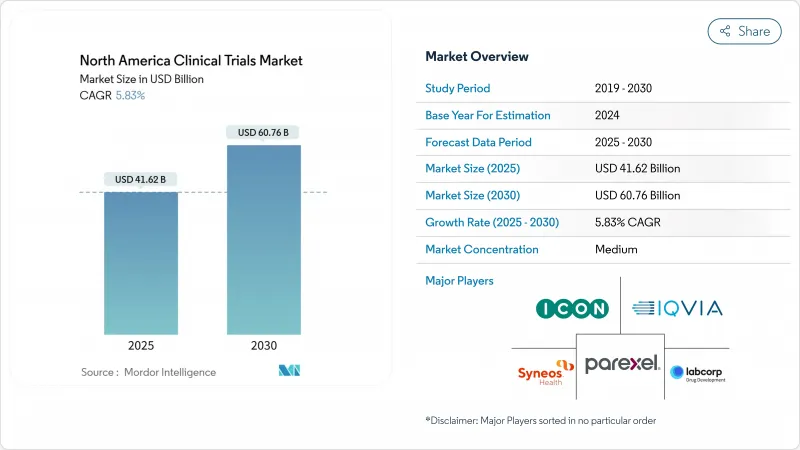

北米の臨床試験市場規模は2025年に416億2,000万米ドル、2030年には607億6,000万米ドルに拡大すると予測され、CAGRは5.83%です。

この持続的な軌道は、北米が医薬品イノベーションの世界的な中心地であり、洗練された規制経路、成熟した委託研究インフラ、FDA承認の4分の3以上を支える強固な投資家の信頼によって強化されていることに根ざしています。AIを活用したデータ解析の採用が加速し、慢性疾患の負担が増加し、医療当局が分散型で適応性の高いデザインを推奨することで、第III相試験の費用が2024年に3,658万米ドルに達したとしても、試験量は著しく増加しています。ICONによるPRA Health Sciencesの120億米ドル買収に代表されるように、大手CRO間の統合により、従来のアウトソーシングモデルに課題するエンドツーエンドのサービスプラットフォームが生まれつつあります。

北米臨床試験市場の動向と洞察

強固なライフサイエンス投資とイノベーションのエコシステム

主要製薬企業による2023年の研究開発費は1,610億米ドルと過去最高を記録し、北米臨床試験市場を支えるフェーズIIおよびフェーズIIIプログラムの流入を促進しました。コールバーグによるワールドワイド・クリニカル・トライアルズへの投資に代表されるプライベート・エクイティの勢いは、試験開始までの期間を短縮し、治療の専門性を深める専用施設ネットワークを拡大した。バイオテクノロジーへのベンチャー資金は2024年に30億米ドルに回復し、迅速な概念実証を求めるAI主導のプラットフォーム企業との結びつきが強まっています。Parexel-Palantirのような戦略的提携は、高度なアナリティクスを臨床試験業務に直接統合し、プロトコルの実現可能性を向上させ、中間決定を加速させる。このような資本の流れは、北米臨床試験市場全体において、投資がインフラのアップグレードを生み、それがさらにスポンサーの活動を惹きつけるという好循環を強めています。

高い慢性・希少疾患負担が治験需要を生み出す

高齢化が進み、心代謝疾患や神経変性疾患の有病率が上昇しているため、開発プログラムのパイプラインが充実しています。北米はアルツハイマー病研究において圧倒的なシェアを占めており、この地域のパイプラインは2033年までに308億米ドルに達すると予想されるアルツハイマー病治療薬市場を支えています。GLP-1受容体作動薬が代謝性薬剤の主流を占める中、糖尿病と肥満の研究も並行して成長し、サイトの利用がさらに高まっています。さらに、腫瘍学の精密医療プロトコールは現在、世界の腫瘍学臨床試験の30%を占め、米国で最も急速に拡大しており、バイオマーカー対応ラボの需要が高まっています。適応的デザインに対する規制の柔軟性により、臨床試験リソースを疾患生物学的知見の変化に合わせる迅速なプロトコール修正が可能となり、北米臨床試験市場の上昇を強めています。

複雑な多地域規制状況が承認を遅らせる

各国の要件が異なるため、地域ごとの試験開始が遅れることが多い:メキシコのCOFEPRISの承認には平均3ヶ月を要するが、これはカナダ保健省の既定スケジュールの3倍です。倫理委員会の指令が管轄地域によって異なるため、スケジュールはさらに延長され、スポンサーは登録開始前に順次許可を得なければならず、コストは膨れ上がります。2025年に予定されているICH E6(R3)の改訂は、メタデータの基準を厳しくし、施設やCROにおける新しいデジタルトレーサビリティシステムを必要とします。これらの要因が相まって、北米臨床試験市場の力強い成長曲線は、コンプライアンスの複雑さと管理上のオーバーヘッドを増やすことで弱まることになります。

セグメント分析

フェーズIIIプログラムは、2024年の北米臨床試験市場の49.12%を占め、承認決定における大規模なピボタル試験への規制当局の依存を反映した突出した規模となっています。2024年には、バイオマーカー検査、画像診断による評価項目、患者報告アウトカムなどが従来の有効性評価指標に複雑さを加えた結果、第III相臨床試験の平均費用は3,658万米ドルにまで上昇したが、製薬企業は依然としてファーストインクラスまたはベストインクラスの称号を獲得するために、これらの後期段階の治験に資金を投入し続けています。同時に、北米の第Ⅱ相臨床試験市場規模は、2030年までCAGR 7.80%で拡大すると予測されています。

第II相試験では、適応機能(有用性解析、サンプルサイズの再推定、用量設定アルゴリズム)を活用する割合が増加しており、中間解析結果に基づく早期終了やコホート拡大が可能となるため、商業的意思決定がより明確になり、資本が節約されます。第I相試験は、免疫腫瘍学や遺伝子治療の様式が厳密な安全性調査を要求する中、安定した勢いを維持し、第IV相試験は、実臨床でのエビデンスを求める支払者の主張の中、重要性を増しています。このようなフェーズ間の多様化により、北米の臨床試験業界は、予算精査の下でもバランスの取れた成長ベクトルを維持しています。

インターベンショナルデザインは2024年に72.36%のシェアを占め、治験治療法の評価においてランダム化比較試験環境が規制当局に選好されていることを裏付けています。強固な監視体制と確立された統計的慣例により、介入試験は北米臨床試験市場における主要な有効性主張のゴールドスタンダードとして確固たる地位を築いています。しかし、中間アウトカムデータに対応したデザインの変更を前向きに計画することでスポンサーが効率性を獲得するため、適応試験は速度を増しており、CAGRは8.68%と予測されています。

適応試験法に関するFDAのガイダンスが充実してきたことで、I型エラーの増加に関する過去の懸念が緩和され、がんや希少疾患のポートフォリオが開発期間を短縮するシームレスな第II/III相プロトコールを取り入れるようになりました。観察研究と拡大アクセス研究は、デザインミックスを完成させ、支払者の価値文書に情報を提供する補完的な実データを提供します。規制当局がマスタープロトコールやプラットフォーム試験をますます受け入れていることから、北米の適応的デザインの臨床試験市場規模は拡大し、異種患者集団における柔軟性が強化されることになります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 強固なライフサイエンス投資とイノベーションのエコシステム

- 高い慢性・希少疾患負担が治験需要を創出

- 大規模アウトソーシングを支える成熟したCRO/治験施設インフラ

- FDAとカナダ保健省による分散型・適応型デザインへの支援策

- ハイブリッド試験を可能にする高度なデータ共有とデジタルヘルス・バックボーン

- 有利なIP保護と償還の見通しによるスポンサーの資本誘致

- 市場抑制要因

- 複雑な複数法域の規制状況による承認の長期化

- 熟練した治験責任医師、治験コーディネーター、治験施設スタッフの不足

- インフレによる施設運営費および参加者募集費の高騰

- 多様な患者コホートに対する競合の激化による登録の遅れ

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- フェーズ別

- フェーズi

- フェーズII

- フェーズIII

- フェーズIV

- 調査設計別

- 介入/治療研究

- 観察研究

- 拡張アクセス研究

- サービスタイプ別

- プロトコールデザインと実現可能性

- 施設の特定と立ち上げ

- 薬事申請および承認

- 臨床試験モニタリング

- データ管理および生物統計学

- メディカルライティング

- その他のサービス

- 治療領域別

- がん領域

- 循環器

- 神経

- 感染症

- 代謝疾患(糖尿病、肥満症)

- 免疫学/自己免疫

- その他の治療領域

- スポンサータイプ別

- 製薬・バイオ製薬企業

- 医療機器企業

- 学術・研究機関

- 政府・非営利団体

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA

- Laboratory Corp of America(Covance)

- Parexel International

- ICON plc

- Syneos Health

- Charles River Laboratories

- Medpace Holdings

- Wuxi AppTec

- PRA Health Sciences

- Clinipace

- Pharmaceutical Product Development(PPD)

- Thermo Fisher Scientific

- Catalent Pharma Solutions