|

市場調査レポート

商品コード

1848039

中国画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Diagnostic Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

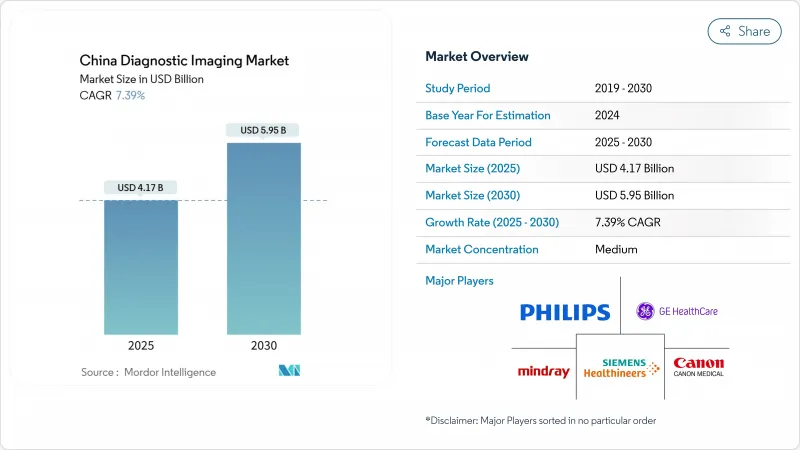

中国の画像診断市場規模は2025年に41億7,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは7.39%で、2030年には59億5,000万米ドルに達すると予測されます。

国内製造に対する政府の強力な支援、急速な人工知能(AI)統合、政策主導の価格引き下げにより、競合の力学が再定義され、都市部と農村部の環境全体にわたって高度なモダリティへのアクセスが拡大しています。ユナイテッドイメージングやNeusoft Medicalのような国内イノベーターは、コスト競争力のあるハードウェアとAI対応ワークフローツールを組み合わせることで、多国籍ベンダーの歴史的優位性を侵食し続けています。数量ベース調達(VBP)は、特に2024年まで普及率が低いままであった下位層県において、価格の圧縮と需要の喚起を同時に行っています。AI導入はワークフローの効率化を加速させる。人間とAIの協働により、3次病院では診断感度を12%向上させながら、平均画像読取時間を27.2%短縮しました。こうした力が相まって、腫瘍学、心臓病学、慢性疾患モニタリングの各分野で持続的な需要が下支えされています。

中国画像診断市場の動向と洞察

慢性疾患の有病率の上昇

中国では2050年までに非伝染性疾患が全死亡原因の93%を占めると予想されており、医療計画者は早期発見と長期的モニタリングのための画像診断能力の拡充を迫られています。高齢者はすでに66.3%の慢性疾患有病率を示しており、CTやMRIによる追跡検査の需要が高まっています。低線量CT(LDCT)プログラムは現在、四川省で1時間以内に移動できるハイリスク住民の96.95%をカバーしているが、農村部の受診率は34.72%とまだ低いです。糖尿病のポイントオブケア検査は、県立病院において1QALYあたり185米ドルの費用対効果を示しており、ポータブル超音波検査とHbA1cキットの一括購入を促しています。こうしたパターンにより、純粋な治療インフラから、拡張性のある診断フリートへと投資がシフトしています。

老年人口の増加

平均寿命は2050年までに82.1歳に達すると予測され、多疾患合併率は75~84歳のコホートで33.7%とピークに達し、がん、心血管、神経変性監視のための画像診断の必要性が高まる。2018年以降、高齢者介護の需要と資源供給の調整は改善されたが、特に内陸部では、高齢者人口の増加率をまだ上回っています。健康な中国2030」計画では、予防的画像診断が加齢関連疾患を管理するための礎石として位置づけられており、地域病院における心エコー検査とデュアルエナジーCTへの助成が促されています。移動式CTバスが遠隔地の村々に派遣されるようになり、移動に伴う治療の遅れが減少しています。医師密度は2024年には人口1万人当たり30.4人にまで上昇するが、放射線科医の不足は依然として続いており、AIトリアージツールの必要性が浮き彫りになっています。

高額な導入コストと生涯所有コスト

VBP割引後でさえ、ハイエンドMRIは200万米ドルを超え、Tier3施設の予算を圧迫します。高級CTコンポーネントの関税は1台あたり20万米ドルに上り、一部の中国企業はサプライチェーンをASEAN市場に移すことを余儀なくされています。シーメンス・ヘルスィニアーズとGEヘルスケアは、2024年の主要病院による発注延期により、1桁台半ばの減収を報告し、調達の循環性が浮き彫りになりました。州別の効率性調査では、西部地域の平均効率性スコアが0.979であるのに対し、沿岸部ではほぼ均一であるなど、資本配分の格差が根強いことが明らかになりました。

セグメント分析

2024年の中国画像診断市場でX線は27.53%と最大シェアを維持、これは手頃な価格とプライマリケアクリニックでの定着が反映されています。反復再構成とフォトンカウンティングのアップグレードに後押しされたコンピュータ断層撮影は、郡立病院における腫瘍学と心臓血管系の需要を取り込み、セグメントトップのCAGR 8.87%を記録すると予測されます。政府の補助金制度により旧式のアナログ装置が段階的に廃止される中、デジタルX線撮影装置への移行が続いています。一方、PCTの試験施設では、放射線量の40%節減と骨微細構造の可視化の大幅な改善が報告されており、CTは大量の整形外科検査における有力な課題となっています。

ポータブル超音波装置とハンドヘルドX線装置は、アウトリーチ・プログラムにおける固定モダリティを補完し、デュアルトラック展開モデルを強調しています。核医学は、ニッチではあるが戦略的な役割を担っています。1,200の病院が、年間390万人の患者に対してゲートSPECTやPET検査を実施しており、国内の放射性同位元素供給は徐々に改善されています。MRIベンダーは、地方での設置を容易にするためにヘリウムフリーシステムを追求し、AI対応の透視検査はインターベンショナル手技中の線量率変調を自動化します。これらのアップグレードは、中国画像診断市場全体の多様な臨床環境に対応する幅広いモダリティミックスを強固なものにしています。

ハイスライスCTや3T MRIが高価格で取引される3次病院での調達が定着していることを反映して、固定式病室の売上は依然として81.74%を占めています。しかし、モバイルおよびハンドヘルドシステムは、農村部の健康義務化とVBPの手頃な価格に後押しされ、CAGR 8.92%で拡大すると予測されています。低線量X線、心電図、超音波を統合した健康オールインワン・キオスクは、海南のパイロットサイトで効果が実証され、2桁の患者数増加を牽引しています。

国内の革新的企業は現在、救急医療や救急車用にバッテリー駆動のハンドヘルドCTを提供し、ポイントオブケアの境界を広げています。5Gとエッジコンピューティング・プラットフォームで構築された遠隔画像診断のフレームワークは、町の診療所で撮影された画像が60秒以内に市の放射線科医に届くことを保証し、労働力不足を補う。その結果、モバイルシステムは、ハイエンドの固定設備とカニバリゼーションすることなく、増加するボリュームを獲得する態勢を整え、中国の画像診断市場規模に広がりをもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- 老年人口の増加

- 先端画像技術の採用増加

- 政府の機器アップグレード補助金とDRGロールアウト

- 地方への普及を加速させるボリュームベース調達(Vobp)

- AIによる生産性向上が放射線科医不足を緩和

- 市場抑制要因

- 高い取得コストと生涯所有コスト

- 放射線/造影剤の安全性への懸念

- OEMマージンを圧迫するVobpの価格圧縮

- 医療機器入手の州間格差

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- モダリティ別

- MRI

- 低・中磁場(1.5 T未満)

- 高磁場(1.5~3 T)

- 超高磁場(3 T超)

- CT

- ロースライス(<32)

- ミッドスライス(32~128)

- ハイスライス(>128 &フォトンカウンティング)

- 超音波

- 2-D

- 3次元/4次元

- ハンドヘルドおよびPOCUS

- X線

- アナログ

- デジタル(DR/CR)

- 核医学イメージング

- PET

- SPECT

- 透視検査

- マンモグラフィ

- MRI

- ポータビリティ別

- 固定式システム

- モバイル・ハンドヘルドシステム

- 用途別

- 循環器

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 婦人科および産科

- 救急医療

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- United Imaging Healthcare

- GE HealthCare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Wandong Medical

- SonoScape

- Neusoft Medical

- Shenzhen Anke High-tech

- Carestream Health

- Hologic

- Shimadzu

- Samsung Medison

- Esaote

- AllTech Medical Systems

- MinFound Medical

- PI Medical Diagnostic Equipment

- Shenzhen Mindeye 3D(Hand-held CT)

- Tencent YouTu(AI SaaS)