|

市場調査レポート

商品コード

1844609

日本の画像診断サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Diagnostic Imaging Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の画像診断サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

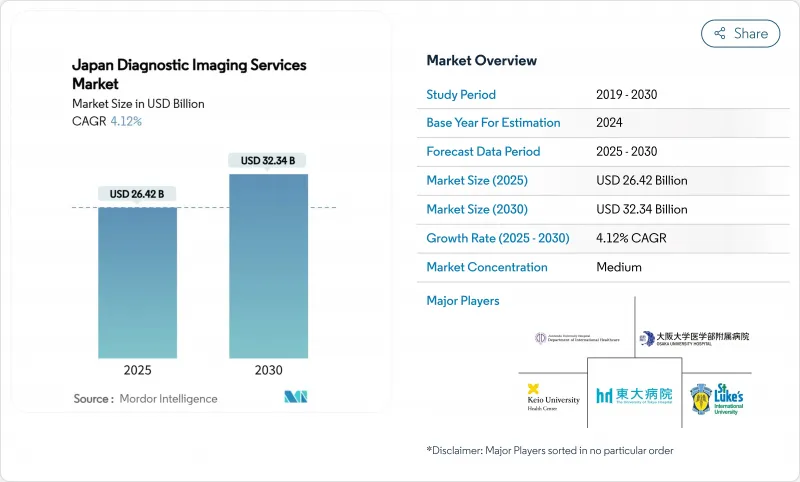

日本の画像診断サービス市場規模は、2025年に264億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.12%で、2030年には323億4,000万米ドルに達すると予測されます。

この上昇軌道は、同国の超高齢化人口構造、画像処理ワークフローへの人工知能の急速な普及、病院予算の制約にもかかわらずモダリティのアップグレードへの着実な設備投資によって推進されます。X線、CT、MRI、超音波、核医学画像診断の一貫した台数増加は、トリアージアルゴリズムや構造化報告などの効率向上技術を後押しすることで、労働力不足に対抗しています。ポータブル超音波とフラットパネル検出器(FPD)X線撮影は小規模施設でのアクセスを拡大し、一方、遠隔画像診断ハブは都市と地方の格差を縮小します。その結果、日本の画像診断サービス市場は人口圧力とデジタルトランスフォーメーションの岐路に立たされ、機器ベンダー、ソフトウエア開発者、アウトカムベースのケアモデルを取り入れる準備の整ったサービスプロバイダーに並行してビジネスチャンスがもたらされています。

日本の画像診断サービス市場の動向と洞察

AI保険適用画像診断手技の急速な拡大

コンピュータ支援検出(CAD)ツールを対象とする日本の2024年の診療報酬改革は、病院と画像診断センターの導入コストを中和することで画像診断の経済性を一変させました。早期に導入した施設では、読影時間が30%短縮され、病変検出感度が向上したため、放射線技師の人数を増やすことなく、より多くの検査を処理できるようになったと報告されています。この方針は、スループットの向上が直接的な収益につながる、処理量の多い乳房X線撮影、胸部CT、消化器内視鏡検査プログラムに特にメリットがあります。シームレスなPACS統合とクラウド展開により、施設間での迅速な拡張が可能になり、先陣を切って紹介ネットワークを統合することができます。さらなるモダリティが適用範囲を確保するにつれて、日本の画像診断サービス市場はAI導入の加速を記録し、診断の標準化を改善しながら生産性向上を強化すると予想されます。

老朽化したアナログ装置からDR/FPD X線装置への置き換えが加速

2024年には、地方の病院の60%以上が依然としてカセッテ方式のX線撮影装置を使用しているため、放射線量を最大36%削減し、検査スループットを25%向上させるFPDシステムへの移行が全国的に推進されます。政府の補助金やベンダーの融資により、特に予算が厳しい100床未満の施設では、初期投資の必要性が軽減されます。迅速な画像利用は患者の待ち時間を短縮し、自動露光設定は画像の一貫性を高め、放射線技師の作業負担を軽減します。近代化の波は、メーカーにとって対応可能な機器基盤を拡大し、安定したサービス契約収入の下支えとなり、日本の画像診断サービス市場の完全デジタルワークフローへの進化を強化します。

高騰する物理学者と放射線技師不足がスキャナー利用を抑制

放射線技師は全国で8,610人しかおらず、需要をはるかに下回っています。人員不足のため、多くのスキャナーは夜間や週末に休止せざるを得ず、一部の都道府県では潜在的な処理能力の60%にとどまっています。人手不足はまた、サブスペシャリティの専門知識を必要とする高度なモダリティの展開を遅らせ、日本の画像診断サービス市場の拡大ペースを弱めています。AIトリアージツールは、最終的な読影には依然として認定医が必要であるため、この制約を緩和するものではあるが、解消するものではないです。

セグメント分析

2024年の日本の画像診断サービス市場シェアはX線が31.86%を占め、胸部、骨格、腹部のルーチン検査から安定した収益を上げます。ポータブルFPDシステムは現在、救急部門や介護施設に浸透し、1日の検査件数を引き上げ、患者の移動の必要性を減らしています。これと並行して、日本の超音波画像診断サービス市場規模は、Compact 5000シリーズのプラットフォームが心臓病学、産科学、ベッドサイドでのポイント・オブ・ケア評価を可能にすることから、急速に拡大すると予測されます。

超音波検査のCAGR 5.16%は、左室駆出率や甲状腺結節の分類を自動化し、臨床医が複雑な所見に集中できるようにするAIモジュールによってさらに支えられています。CTとMRIは腫瘍の病期分類と神経学的検査に不可欠であるが、価格制限と人員制限によって成長が抑制されています。核医学イメージングでは、GEヘルスケアが日本メジフィジックスの残りの株式を取得したことで、国内の放射性同位元素供給が確保され、循環器SPECTとPET腫瘍学プロトコルの継続性が確保されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI保険適用画像診断の急速な拡大

- 老朽化したアナログ装置からDR/FPD X線システムへの置き換えの加速

- 地方のテレラジオロジー・ハブに対する政府の刺激策

- 超高齢都道府県における慢性疾患業務量の増加

- ベンダーファイナンスとペイ・パー・スキャン・ビジネスモデル

- 陽子線およびCAR-Tセンターにおける治療前画像診断の需要急増

- 市場抑制要因

- 物理学者と放射線技師の不足がスキャナーの利用を抑制

- SAMD/AIアルゴリズムのPMDA承認サイクルの長さ

- 100床以下の病院におけるマルチスライスCTと3T MRIの高い総所有コスト

- 累積放射線量に対する社会的不安の高まり

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- モダリティ別

- MRI

- CT

- 超音波

- X線

- 核医学イメージング

- 透視検査

- マンモグラフィ

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 婦人科

- その他

- サービスプロバイダー別

- 病院

- 画像診断センター

- クリニックおよび専門センター

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- The University of Tokyo Hospital

- St. Luke's International Hospital

- Keio University Hospital

- Osaka University Hospital

- National Cancer Center Hospital

- Juntendo University Hospital

- Kobe University Hospital

- Tohoku University Hospital

- Yokohama City Univ. Medical Center

- Sapporo Medical Univ. Hospital

- Nagoya University Hospital

- Kyoto University Hospital

- Chiba University Hospital

- Fukuoka University Hospital

- Okayama University Hospital

- Niigata University Medical Hospital

- Kagoshima University Hospital

- Gunma University Hospital

- Hiroshima University Hospital

- Akita University Hospital