|

市場調査レポート

商品コード

1836539

ドイツの画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Diagnostic Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの画像診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 85 Pages

納期: 2~3営業日

|

- 概要

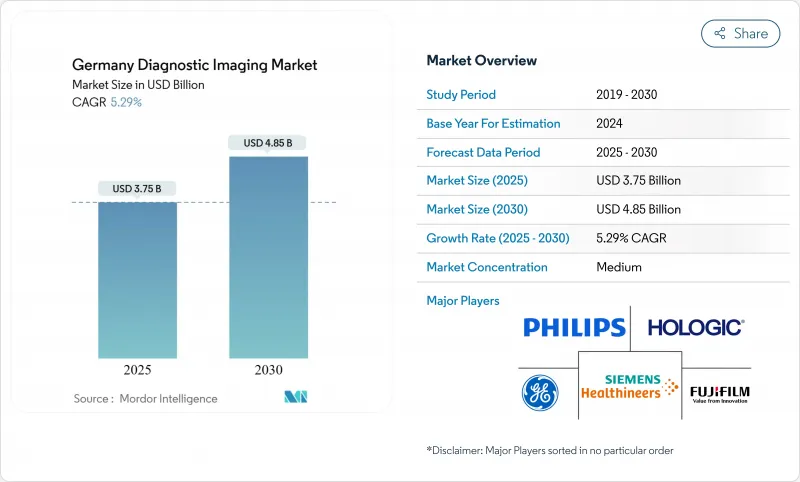

ドイツの画像診断の市場規模は2025年に37億5,000万米ドルと推定・予測され、予測期間中(2025~2030年)のCAGRは5.29%で、2030年には48億5,000万米ドルに達すると予測されています。

ドイツは欧州最大のヘルスケア経済国です。1,874の病院が放射線機器を新たなデータバックボーンに接続し、人工知能(AI)ソフトウェアが根強い放射線科医不足を補うため、技術導入が加速します。人口動態の圧力が需要を拡大します。ドイツの65歳以上の人口は増加の一途をたどっており、腫瘍学と心臓学の検診件数を押し上げ、機器の着実な更新サイクルを支えています。民間画像診断チェーンの統合や病院のキャパシティ縮小により競合は激化しているが、医療機器規制(MDR)による規制障壁は、強固な品質プロセスを維持するベンダーに報いるものです。

ドイツ画像診断市場の動向と洞察

慢性疾患の負担増

がん、糖尿病、心血管疾患の有病率が上昇し、市場全体で長期的な画像需要が確保されています。年間4,666人が新たに子宮頸がんと診断され、HPV-16/18感染が浸潤性腫瘍の76.5%を占めるため、精密なスクリーニングが不可欠です。マンモグラフィの感度は全国で69.9%から71.7%で、病変の検出を向上させ、偽陰性を減らすAIを活用した機能強化の必要性が強調されています。慢性疾患の治療経路は現在、長期的な画像診断に依存しており、機器の定期的なアップグレードが必要です。そのため、病院や外来センターは、画像処理ハードウェアを裁量資本ではなく、収益を守るインフラとみなしており、景気変動が大きい時期でも安定した受注を強化しています。

先端技術の採用拡大

40億ユーロのHospital Future Fundは、AI、相互運用性、クラウドアーキテクチャを統合したデジタルインフラの購入を加速します。DigitalRadarが1,624の病院をベンチマークした結果、デジタル化の平均スコアは33.3/100で、大幅なアップグレードの余地があることが明らかになりました。フィリップスのHealthSuiteクラウドイメージングプラットフォームとNEXUS/CHILIとdeepcの販売提携は、スケーラブルなAIパイプラインが今や調達に影響を与えることを裏付けています。医療機関が先進モダリティを採用するのは、単に画質のためだけでなく、2024年のDigital-Gesetzで義務付けられた電子カルテとのシームレスなデータ交換のためでもあります。

放射線量への懸念と規制強化

ドイツのStrahlenschutzverordnungは、年間線量制限を施行し、検査のたびにその正当性と最適化を要求しているため、医療機関は自動線量追跡機能を備えた高級スキャナーを導入する傾向にあります。シーメンス・ヘルティニアーズのフォトンカウンティングCTは、診断の忠実性を保ちながら、低線量性能によってベンダーがどのように差別化を図っているかを示しています。コンプライアンス遵守は、特に統合されたインフォマティクスを持たない施設にとっては、コストと運用の複雑さをもたらし、価値の低い適応症の検査頻度を減少させる可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- 早期診断を求める人口の急速な高齢化

- 農村部での遠隔画像診断普及のための政府補助金

- 高額な機器コストと償還格差

セグメント分析

X線は2024年にドイツ画像診断機器市場シェアの27.26%を占めました。これは、すべての病院が外傷や胸部ルーチン検査でX線撮影に依存しているためです。しかし、MRIは心臓と神経用途で台数を伸ばしており、そのCAGRは6.46%で、2030年までの主要な成長エンジンとして位置づけられています。シーメンス・ヘルスイニアーズは、人気の高い1.5テスラセグメントでMagnetom Flowプラットフォームを拡張し、検査時間の短縮と紹介適応の拡大を実現するAI対応ワークフロー自動化を追加します。GEヘルスケアはドイツに専用センターを建設し、theranosticsによるPET/SPECTの復活がモダリティミックスをさらに多様化します。

ドイツの画像診断機器市場は現在、画像の鮮明さだけでなく、電子カルテやAIの意思決定支援との統合方法によってモダリティを評価しています。超音波の採用は、救急外来や地方の診療所に画像診断をもたらすハンドヘルド機器から恩恵を受け、マンモグラフィはデジタル検出器とコンピュータ支援検出によってプログラムの感度が向上し、近代化が進んでいます。全体として、モダリティのポートフォリオは、基本的なサービスレベルを確保する高スループットのX線室と、診療報酬の増額を獲得するプレミアムMRI室とに分かれ続け、プロバイダーの種類を問わずバランスの取れた設備投資プロファイルを維持しています。

2024年のドイツ画像診断機器市場規模の80.21%は固定システムが占めたが、これは大規模施設ではスループット効率の点から依然としてルームベースのCTとMRIが支持されているためです。しかし、モバイルおよびハンドヘルドシステムは、労働力不足がポイントオブケア診断の魅力を高めているため、CAGR 6.92%を記録します。シーメンス・ヘルスイニアーズのSOMATOM On.site CTは、患者を搬送することなく集中治療室での撮影を可能にし、技師の時間を節約する遠隔操作オプションを提供します。

AIを組み込んだハンドヘルド超音波診断装置は、自動測定を行い、結果をクラウドアーカイブに直接共有できるようになりました。ポータブルスキャナーは、固定設備とカニバリゼーションするのではなく、むしろ補完しており、病院がケースミックスの変動に合わせて両方のカテゴリーを購入するデュアルトラック調達の傾向が明らかになりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増

- 先端技術の採用増加

- 早期診断を求める急速な高齢化

- 地方の遠隔画像診断センター展開に対する政府補助金

- 民間資本による画像診断センターの統合

- 全国的ながん検診プログラムの拡大

- 市場抑制要因

- 放射線量への懸念と規制強化

- 高額な機器コストと償還格差

- 放射線科医不足による利用不足

- 大規模なAIトレーニングと画像共有を妨げるデータプライバシーのハードル

- 価格分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- モダリティ別

- MRI

- コンピュータ断層撮影(CT)

- 超音波

- X線(デジタル&アナログ)

- 核医学イメージング(PET/SPECT)

- マンモグラフィ

- 透視検査とCアーム

- ポータビリティ別

- 固定式システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器

- 腫瘍学

- 神経学

- 整形外科

- 産婦人科

- 胃泌尿器科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- 専門クリニック、その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- GE HealthCare

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Agfa-Gevaert Group

- Esaote SpA

- Hologic Inc.

- Shimadzu Corporation

- SAMSUNG(SamsungHealthcare.com)

- Carestream Health

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Ziehm Imaging GmbH

- United Imaging Healthcare Co. Ltd.

- Neusoft Medical Systems Co. Ltd.

- Planmeca Oy

- Koning Health

- Guerbet SA

- Bracco Imaging SpA