|

市場調査レポート

商品コード

1836453

欧州の画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 78 Pages

納期: 2~3営業日

|

- 概要

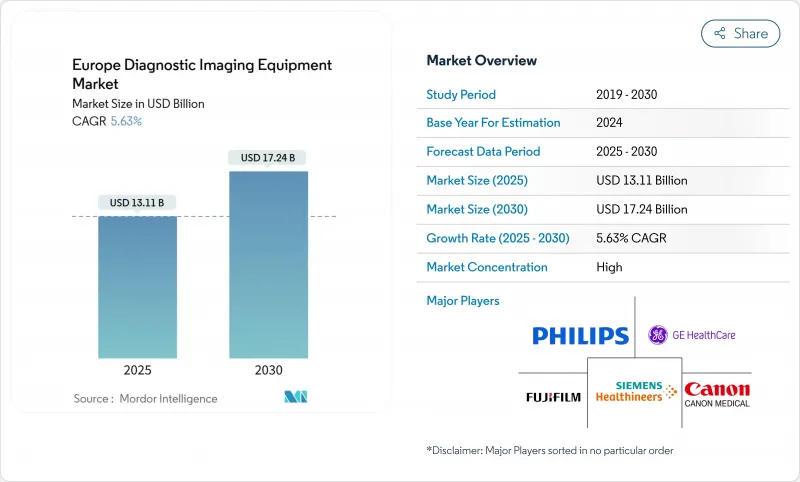

欧州の画像診断機器市場規模は2025年に131億1,000万米ドルと推定され、2030年には172億4,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.63%です。

機器の更新サイクルの加速、急速な高齢化、病院のデジタル化指令が成長曲線を支えています。フォトンカウンティングCT、ヘリウムフリーMRI、AI対応ワークフローソフトウェアは画質を向上させ、スキャン時間を短縮し、労働力不足を補い、強力な更新需要を生み出します。各国政府は、ドイツの病院将来法やフランスの医療革新計画などの制度を通じて、最新の画像処理設備に新たな資金を投入し、ベンダーの収益基盤を拡大しています。一方、プライベート・エクイティ・グループは、外来放射線科チェーンを統合し、大規模な設備更新のための購買力を高めています。シーメンス・ヘルティニアーズ、フィリップス、GEヘルスケア間の競争激化により、持続可能性、自動化、総所有コスト削減を重視した積極的な製品投入が推進されます。

欧州の画像診断機器市場の動向と洞察

慢性疾患の蔓延と欧州人口の高齢化

欧州の65歳以上人口は、2023年の21%から2050年には29%に急増する見込みで、腫瘍、心臓、筋骨格のスキャン件数は毎年数百万件増加します。がん罹患率はすでに年間447万件を超えており、北欧や欧米諸国では組織的な検診のおかげで、より早期に発見されています。病院は、1日の検査量が多く、しかもサブミリメートルの解像度を実現する多目的スキャナーを優先することで対応しています。ベンダーはこの急増に対応するため、虚弱な患者でも画質を維持できるワイドボアMRIや低線量CTを提供しています。慢性疾患管理プログラムも外来画像診断の継続的な紹介を促し、紹介医間での画像共有を合理化する拡張性のあるクラウド接続システムへと調達の方向性を変えています。

画像診断における絶え間ない技術革新

フォトンカウンティングCTは、従来の検出器と比較して最大4倍の空間分解能と大幅な低被曝を実現し、イタリアのサン・ラファエレ病院などで早期採用されています。シーメンス・ヘルスイニアーズのヘリウムフリーMRIプラットフォームにおけるAI支援再構成は、検査時間を30%短縮し、1日あたりの検査件数を増やし、スケジュールの滞りを緩和します。フランスはヘルスケアAIに15億ユーロを計上し、初期のパイロットではAI支援マンモグラフィで腫瘍検出が28%改善しました。こうしたブレークスルーは、予算が乏しい環境においても、モダリティの置き換えに火をつける。ベンダーは、反復作業を自動化し、遠隔読影をサポートするサブスクリプションベースのAIスイートでハードウェアを補完します。

先進的な画像診断機器の高い資本コストと総所有コスト

フォトンカウンティングCTや3T MRIは1台100万米ドルを超えることもあり、年間サービス契約は購入価格の10%に相当することも多いです。EU MDRへの準拠は、クラスIIIの機器に5万米ドルを超える市販前費用を追加し、市場投入までの時間を長くし、メーカーの収益実現を遅らせ、医療提供者の早期アクセスを制限する可能性があります。小規模クリニックでは、固定償還のもとでこのような出費を正当化するのに苦労し、治療の地理的格差を広げる可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- ヘルスケアインフラ投資と病院近代化プログラムの増加

- 専門分野全体における低侵襲、画像誘導手技の採用拡大

- 放射線科医と画像技術者の持続的不足

セグメント分析

X線は2024年に35.41%で欧州の画像診断機器市場の最大スライスを維持し、外傷とプライマリケアでのユビキタス使用がその基盤となっています。MRIのCAGRは7.46%であり、ヘリウムフリー磁石技術に支えられています。光子計数型CTの出荷も、より微細な病変の特徴付けを要求する腫瘍病期分類プロトコルのおかげで加速しています。超音波検査は、心臓、産科、ポイント・オブ・ケアにおいて不可欠であり、ベルギーの救急部門の80%がすでにベッドサイドでのトリアージにポータブルスキャナーを使用しています。核医学画像検査は腫瘍治療レジメンに組み込まれ、デジタル・マンモグラフィはがん検出感度を高めるAIの意思決定サポートを享受しています。

MRIのシェア拡大により、ベンダーの研究開発予算は先進コイル、動き補正、圧縮センシングに振り向けられます。X線メーカーは、AIによる骨折検出とデュアルエネルギー機能を統合することで対抗します。CTメーカーは線量追跡ダッシュボードを搭載し、厳格化する放射線ガバナンスに対応します。包括的なモダリティエコシステム(ハードウェア、ソフトウェア、サービス)を提供するセグメントプレーヤーは、欧州の画像診断機器市場において、継続的な収益テーマを獲得し、アカウントの粘り強さを深める。

固定システムは依然として設置ベースの79.21%を占め、高スループットの腫瘍センターと外傷センターには不可欠です。これらのスイートには、天井吊り下げ型検出器、64スライスCT、3T MRIが設置され、集学的ハブを支えています。しかし、ケアモデルの変化により機敏なソリューションが好まれ、モバイルおよびハンドヘルドシステムのCAGRは7.12%です。一般開業医や救急隊員が救急車や地方の診療所でのトリアージを迅速化するポケット機器を採用するため、ポータブル超音波の欧州の画像診断機器市場規模は2030年までに12億米ドルを超えると予測されています。小型MRIを開発するためのチップロン社の1,700万米ドルの資金調達は、モビリティの破壊的可能性に対する投資家の信念を示すものです。

モバイルCTやCアームもまた、外科手術室の拡張や、患者を移動させることなく迅速な画像診断を必要とする外傷蘇生ベイに合致しています。ベンダーは、感染制御プロトコルをサポートするために、バッテリー寿命、ワイヤレスデータ転送、抗菌ケーシングを改良しています。一方、リース会社は、特に小規模病院にとって初期投資のハードルを取り除くペイパー・スキャン・モデルを提供し、欧州の画像診断機器市場の普及に拍車をかけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の蔓延と欧州人口の高齢化

- イメージングにおける継続的な技術革新

- ヘルスケアインフラ投資の増加と病院の近代化プログラム

- 各専門分野での低侵襲・画像誘導手技の採用拡大

- アクセス向上のための外来およびモバイル画像サービスモデルの拡大

- 早期診断とデジタルヘルス統合を推進する政府の取り組み

- 市場抑制要因

- 先端画像診断機器の資本コストと総所有コストの高さ

- 放射線科医および画像診断技師の持続的な不足

- EUの厳しい規制状況による承認の長期化

- 公的ヘルスケア制度における償還政策の不確実性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- モダリティ別

- MRI

- 1.5 T未満

- 1.5~3 T

- 3 T超

- CT

- 16スライス以下

- 64スライス

- 128スライス以上、フォトンカウンティング

- 超音波

- 2-D

- 3-D/4-D

- ハンドヘルド&POCUS

- X線

- アナログ

- デジタル(DDR/DR)

- 核医学イメージング

- PET

- SPECT

- 透視検査とCアーム

- マンモグラフィ

- MRI

- ポータビリティ別

- 固定式システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 女性の健康と産婦人科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- GE HealthCare

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Esaote SpA

- Hologic Inc.

- Shimadzu Corporation

- Carestream Health

- Koning Health

- Agfa-Gevaert Group

- SAMSUNG(SamsungHealthcare.com)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- United Imaging Healthcare Co. Ltd.

- Ziehm Imaging GmbH

- Planmeca Oy

- Guerbet SA

- BC Group DMS Imaging

- Bracco Imaging SpA

- Neusoft Medical Systems Co., Ltd.