|

市場調査レポート

商品コード

1836488

イタリアの画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Italy Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

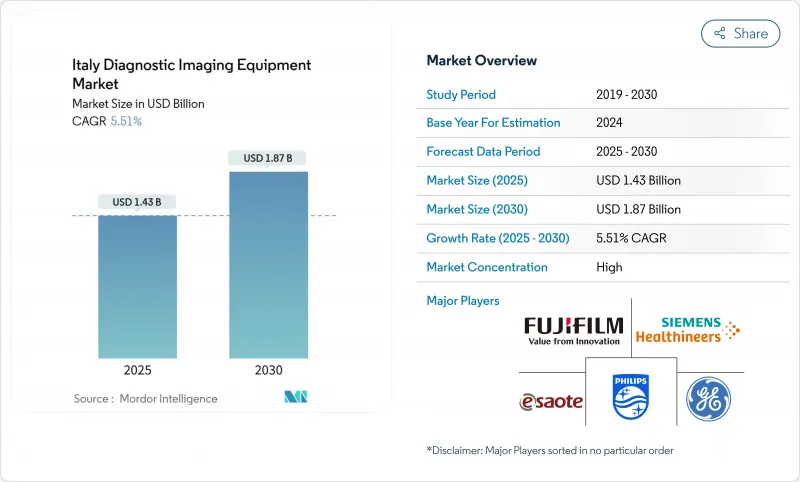

イタリアの画像診断機器の市場規模は2025年に14億3,000万米ドルと推定され、2030年には18億7,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.51%です。

国家復興強靭化計画(PNRR)や民間投資によって賄われる容量のアップグレードは、機器の交換サイクルとデジタル接続を加速させています。人口の高齢化、がんや心血管疾患の高負担、画像判読のための人工知能(AI)の採用が進むことで、需要は強化されます。ベンダーは、検査時間を短縮し、新たなポイント・オブ・ケア・ワークフローに適合するフォトンカウンティングCT、オープンアーキテクチャーMRI、モバイルX線システムで対応しています。2025年に導入される地域収束政策と全国一律料金により、これまで十分なサービスを受けられなかった南部の州での検査件数が増加すると予想される一方、イタリアの広大な民間診断ネットワークによるホスピタリティが、自費診療や国境を越えた患者を引き付け続けています。

イタリアの画像診断機器市場の動向と洞察

人口動態の高齢化と慢性疾患罹患率の上昇

65歳以上の高齢者は2050年までに24%から34%に増加すると予想され、がん、心臓病、筋骨格系疾患に対するマルチモダリティによるフォローアップが推進されます。病院の放射線部門は、より高スループットのCTスキャナー、ワイドボアMRI、反復再構成ソフトウェアが好まれる検査の複雑化を報告しています。ワークフローの自動化と患者の快適性機能は、虚弱な患者がより長いポジショニング時間を必要とすることから、優先されるようになっています。低線量プロトコルと迅速な画像再構成を組み合わせたベンダーが、画像診断機器市場で競争力を獲得しています。

ヘルスケア近代化のための大規模な政府・EU復興基金

PNRRは、3,100のレガシーシステムをリプレースし、280の救急部門をデジタル化するための資金を確保し、サイバーセキュアな相互運用性を保証できるプレミアムベンダーに利益をもたらす集中的な機器購入サイクルを誘発します。南部の病院は平均を上回る予算配分を受け、歴史的な南北の技術格差が縮小します。公共入札では、AI対応アーキテクチャ、遠隔サービス診断、省エネスタンバイモードを提供するシステムが好まれ、イタリアの画像診断機器市場全体でハイスペックな買い替えが強化されています。

画像診断機器と手技の高コスト

医療費の自己負担額は2023年に10.3%増加し、450万人の国民が費用を理由に医療を受けなくなりました。小規模病院の設備予算は、推奨される5~7年の買い替えサイクルに遅れをとっており、ハイエンドMRIやハイブリッドスキャナーの需要を抑制しています。サービス契約、ソフトウェアアップグレード、エネルギーコストが財政的負担を増大させ、イタリア画像診断機器市場の一部における購買力を制限しています。

レポートで分析されているその他の促進要因と抑制要因

- マルチモーダルイメージングにおける急速な技術的ブレークスルー

- ポイントオブケア、ポータブル、モバイルイメージングプラットフォームの普及拡大

- 規制、償還、公共入札手続きに時間がかかる

セグメント分析

X線は、普遍的な臨床使用と経済的な運用コストに支えられ、2024年に30.84%のシェアを維持。デジタルX線撮影装置のアップグレードがフィルムシステムに取って代わり続けており、イタリアの画像診断装置市場で安定した買い替え需要を確保しています。先進の検出器と線量低減アルゴリズムが画質を向上させ、規制遵守を容易にします。

一方MRIは、オープンボアシステムが閉所恐怖症を軽減し、3Tプラットフォームがスキャン時間を短縮することから、CAGR 7.28%で成長する見込みです。Esaote社のMagnifico Openは2023年の売上を3.3%増加させました。神経腫瘍学、筋骨格系スポーツ傷害、心臓のバイアビリティ検査が臨床適応を拡大し、イタリア画像診断機器市場のMRIスライスを病院・民間問わず拡大させました。

固定装置は2024年の売上高の81.79%を占め、PACSや病院情報システムと統合された高スループットのCT、MRI、アンギオ・スイートが中心となっています。PNRR予算は同クラスの機器の入れ替えを優先しており、イタリア画像診断機器市場のこのセグメントにおける短期的な安定性を確保しています。

モバイルおよびハンドヘルド機器はCAGR 6.92%で拡大中。ワイヤレス超音波プローブと車輪付きDRカートは、ICUや救急部でのサージキャパシティをサポートします。その柔軟性は、ホスピタル・アット・ホームなどの進化するケアモデルに合致し、重量、バッテリー寿命、画質を最適化するベンダーのイタリア画像診断機器市場シェアを拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人口動態の高齢化と慢性疾患罹患率の上昇

- ヘルスケア近代化のための大規模な政府・EU復興支援金

- マルチモーダルイメージングの急速な技術革新

- ポイントオブケア、ポータブル、モバイルイメージングプラットフォームの増加

- 精密医療、予防医療、価値に基づく医療モデルの重視の高まり

- 民間診断および外来画像診断ネットワークの拡大

- 市場抑制要因

- 画像診断機器と手技の高コスト

- 規制、償還、公的入札手続きの長期化

- 有資格の放射線技師と検査技師の持続的な不足

- 画像診断インフラの利用とアクセスにおける地域格差

- 価格分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- モダリティ別

- MRI

- コンピュータ断層撮影

- 超音波

- X線

- 核医学イメージング(PET/SPECT)

- 透視検査

- マンモグラフィー

- ポータビリティ別

- 固定式システム

- モバイル・ハンドヘルドシステム

- 用途別

- 循環器

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 婦人科・産科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- GE HealthCare

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Esaote SpA

- Italray SRL

- Gilardoni SpA

- Hologic Inc.

- Carestream Health

- Agfa-Gevaert Group

- SAMSUNG(SamsungHealthcare.com)

- Shimadzu Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Bracco Imaging SpA

- GMM Group

- Villa Sistemi Medicali Spa

- Guerbet SA