|

市場調査レポート

商品コード

1851970

英国の画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

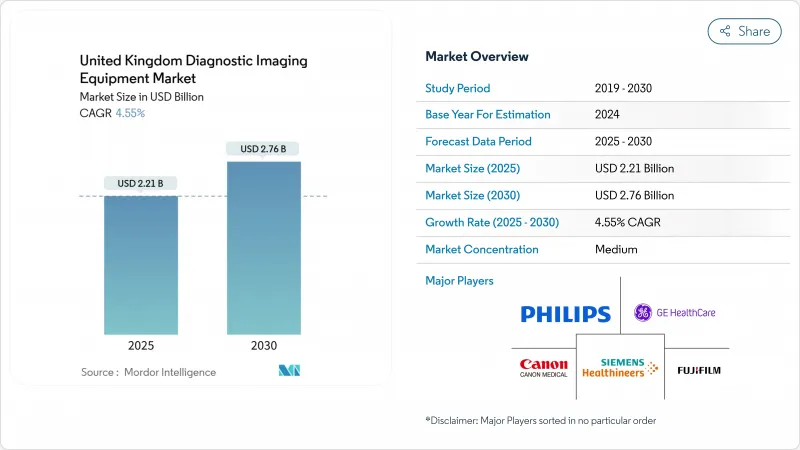

英国の画像診断機器市場規模は2025年に22億1,000万米ドルと推定・予測され、予測期間中(2025-2030年)のCAGRは4.55%で、2030年には27億6,000万米ドルに達すると予測されます。

安定した成長は、NHSの資本注入、特に迅速なスキャナー交換と160の地域診断センターの展開を引き受ける290億米ドルの近代化基金にかかっています。高齢化、慢性疾患の蔓延、ガイドライン主導の検診プログラムなどが相まって、年間画像処理件数は2024年の4,500万件を大きく上回り、構造的な需要が固定化されます。ブレグジット関連のサプライチェーン摩擦は、同時にシーメンス・ヘルティニアーズの2億5,000万英ポンドのオックスフォードMRI工場のようなオンショア製造に拍車をかけ、輸入リスクを抑制し、次世代の研究開発を支えます。技術採用は、AI対応スキャナーとマネージド・エクイップメント・サービス(MES)契約に傾き、初期投資の負担を軽減しながら更新サイクルを加速させる。放射線技師の欠員が30%に達するなど、労働力不足が深刻化しており、スタッフを増員することなくスループットを維持するワークフロー自動化への関心が高まっています。

英国の画像診断機器市場動向と洞察

慢性疾患の増加

心血管疾患、腫瘍性疾患、代謝性疾患の増加がマルチモダリティ画像診断の需要に拍車をかけており、2025年に予測されるNHSスキャン件数4,700万件のうち、慢性疾患が占める割合が急増しています。がん検診の拡大により、診断、病期分類、サーベイランスの各段階における画像診断の強度が増し、スキャナーの利用率がさらに高まっています。糖尿病に関連した血管評価と高齢者における筋骨格系の変性が、モダリティ診断量の増加に拍車をかけています。NICEガイドラインは、侵襲的手技よりも画像診断をますます支持し、CT血管造影とMRI関節造影への依存を強めています。その累積効果は、患者一人当たりの生涯スキャン回数の増加であり、モダリティを超えた耐久性のある収益を支えています。

先端画像技術の採用拡大

教育病院は、AIを活用したCT、MRI、X線システムの調達を率先し、検査時間を短縮し、繰り返し検査を削減することで、不足しているスタッフの能力を解放します。NICEは2024年に4つのAI骨折検出ツールを承認。デジタル乳房トモシンセシスが2次元マンモグラフィをがん発見率で上回り、全国的なアップグレードロードマップを促します。MAGNETOM Flowのような低ヘリウム1.5 T MRIプラットフォームは、ランニングコストを最大30%削減し、予算と持続可能性の両方を満たします。Synthetic-CTアルゴリズムは、画像の忠実性を守りながら放射線量を低減し、プロバイダーがIR(ME)R 2024の基準値や規制を満たすのに役立ちます。

高額な設備と検査コスト

MRIスイートの増築は、遮蔽や空調のアップグレードを含めると200万ポンドを超えます。サービス契約は毎年、購入価格の10%を上乗せし、運用期間中、トラストは高額な諸経費に縛られることになります。診療報酬の関税は、先進的モダリティの実質コストより遅れているため、臨床的利益にもかかわらず、早期導入の抑制要因となっています。CTスキャナーの57%が5年以上経過しており、老朽化によりメンテナンス費用と予定外のダウンタイムが増加し、スループットと収益が低下しています。これらのコスト圧力は、小規模施設が近代化プログラムに参加するペースを遅らせる。

セグメント分析

X線は、低所有コスト、普遍的な臨床適応、最小限の設備要件により、2024年の英国の画像診断機器市場シェアの34.12%を占めました。同セグメントは、救急治療室、外来診療所、地域診断センターなど、ほぼ普遍的な展開を享受しています。デジタルX線撮影装置のアップグレードは、老朽化したCRスイートに取って代わり、検出器の感度を高め、放射線を最大40%削減します。移動式DRユニットはベッドサイドでの撮影を可能にし、感染管理プロトコルをサポートし、患者の搬送時間を短縮します。とはいえ、横ばいの成長が見込まれるのは、飽和状態と診療報酬の上限を反映しています。

MRIは最速のCAGR 5.97%を示し、前立腺マルチパラメトリック検査、肝臓鉄定量化、胎児イメージングなどの使用事例を拡大することで英国の画像診断機器市場を拡大します。高磁場3Tおよび新興7Tプラットフォームは、高解像度の軟部組織造影を必要とする神経学や整形外科のサブスペシャリティを捉えています。ヘリウム光のMAGNETOM FlowとGEヘルスケアの新しい超高性能1.5Tグラディエントシステムは、運用経費を抑制し、対応可能な購買層を広げます。ハイブリッドPET-MRは、腫瘍研究センターにとってニッチな魅力であるが、産学協同の資金提供の恩恵を受けています。CT、超音波、核医学イメージング、透視、マンモグラフィは引き続き重要であるが、新規導入よりも買い替えが主因となり、1桁台半ばの伸びを記録しました。

2024年の英国の画像診断機器市場規模の80.84%は固定室であり、高スループットのCT、MRI、インターベンショナルラボに対する病院の根強い需要を反映しています。大規模教育病院は、共有コントロールエリアと統合RIS/PACSを備えたマルチルームスイートに投資し、85%以上の稼働率を達成しています。シールドバンカーとガントリーの重量制限により、これらのシステムは強固に設置場所に縛られています。保証期間の延長やモジュール式のアップグレードにより、資産の寿命は延びるが、MESの取り決めにより機器の更新サイクルは短くなります。

逆に、モバイル・ハンドヘルド・プラットフォームはCAGR 6.12%を記録し、診断を患者の近くに置く分散化の波に乗っています。地域診断センターは、トレーラーベースのCTやMRIユニットに依存し、地方を巡回することで、実店舗に費用をかけずに1日40スキャンを実現しています。バタフライ・ネットワークの1,699英ポンドのハンドヘルド超音波は、従来の5万米ドルのカートをスマートフォンサイズのプローブに圧縮し、21のトラストでポイント・オブ・ケアが採用されています。ポータブルCアームとミニ透視システムは、デイケースの外科ハブをサポートし、画像処理能力をさらに分散させています。成長の鍵は、NHSデジタル認定パスウェイを通じて進む臨床医のトレーニングと診療報酬の調整です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- 先端イメージング技術の採用拡大

- NHS画像診断機器近代化のための政府資本注入

- 買い替えサイクルを短縮するマネージド・エクイップメント・サービス(MES)モデル

- 利用率を高めるAI対応ワークフローツール

- プライマリ/コミュニティにおけるハンドヘルド超音波の普及率

- 市場抑制要因

- 高額な機器と手技コスト

- 放射線量規制と画質規制

- ブレグジットに連動したインストールとスペアパーツの遅れ

- 放射線技師の不足がスキャナーのスループットを制限する

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティ別

- MRI

- 高磁場(>1.5 T)

- 低磁場(<=1.5 T)

- コンピュータ断層撮影

- ハイスライス(>64)

- ミッドスライス(16-64)

- 低スライス(<16)

- コーンビームCT

- 超音波

- 診断用(2D)

- 診断(3D/4D)

- ハンドヘルド/ポータブル

- X線

- デジタルX線撮影

- アナログX線撮影装置

- モバイルDR

- 核医学イメージング

- PET

- SPECT

- ハイブリッド(PET-CT/PET-MR)

- 透視検査

- 固定Cアーム

- モバイルCアーム

- マンモグラフィ

- デジタル2D

- 3Dトモシンセシス

- MRI

- 携帯性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器科

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 婦人科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips N.V.

- Canon Medical Systems Corporation

- Fujifilm Holdings Corp.

- Carestream Health Inc.

- Hologic Inc.

- Shimadzu Corp.

- Esaote SpA

- MR Solutions Ltd.

- Samsung Medison Co. Ltd.

- United Imaging Healthcare Co. Ltd.

- Mindray Medical Intl. Ltd.

- Butterfly Network Inc.

- Medray Imaging Systems Ltd.

- Xograph Healthcare Ltd.

- Intelligent Ultrasound Group plc

- Agfa-Gevaert NV

- Ziehm Imaging GmbH