|

市場調査レポート

商品コード

1848029

インドの画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの画像診断機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 78 Pages

納期: 2~3営業日

|

概要

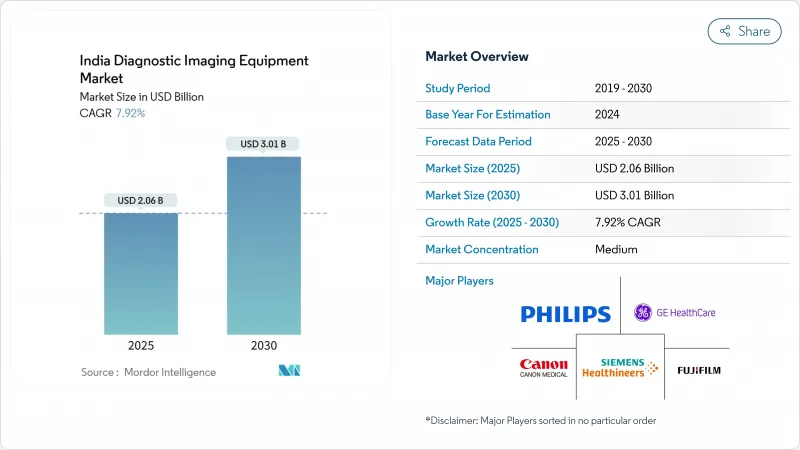

インドの画像診断機器市場規模は2025年に20億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.92%で、2030年には30億1,000万米ドルに達すると予測されます。

この成長軌道は、生産連動型奨励金制度の下での自立へのシフトを反映しており、現在ではMRIスキャナー、CTシステム、および以前は輸入されていたその他の機器を製造する19のグリーンフィールド工場に資金が供給されています。検査コストの30~50%削減が期待されるインド初の国産1.5T MRIスキャナーをはじめとする国産技術革新が、高度画像診断導入の障壁を低くしています。慢性疾患の増加、高齢者集団の拡大、保険適用可能な診断プールを拡大する国民保険の推進など、疫学的な変遷が需要を後押ししています。一方、多国籍ベンダーはAIを強化したプラットフォームや密閉型ヘリウム磁石の開発に力を入れる一方、国内企業はコスト優位性や政策インセンティブを活用して既存ベンダーに課題しています。

インドの画像診断機器市場の動向と洞察

慢性疾患の増加

糖尿病はインド成人の11.4%を占め、高血圧は35.5%を占め、がん罹患率は2031年までに人口10万人当たり549人に増加すると予測されています。これらの数字は、早期病変の検出や治療反応のモニタリングが可能なCT血管造影、多相MRI、PET-CTワークフローに対する持続的なニーズにつながっています。医療機関は、単一モダリティルームから、腫瘍学的および心臓代謝学的経路を合理化する統合スイートルームへと移行しつつあり、ハイスライスCTおよび3T MRIへの設備投資を加速させています。60歳以上の女性は非伝染性疾患の有病率が高く、スキャナーのスループット計画やコイル在庫に影響を与えるため、性別に特化した画像診断プロトコールが出現しつつあります。そのため、慢性疾患の急増は、インド画像診断機器市場全体の調達決定にも影響を及ぼしています。

老年人口の増加

60歳以上のインド人の数は着実に増加しており、平均寿命は南部と西部の州に集中しています。加齢に伴う筋骨格系の変性、神経変性疾患、心血管リモデリングは、低線量で快適性に最適化された画像診断システムを必要とします。病院は、長時間の処置に耐えられない虚弱な患者に対応するため、二重エネルギーX線吸収測定、低コントラスト心臓CT、サイレントMRIシーケンスを追加しています。そのためベンダーは、ワイドボア、ノイズ低減ソフトウェア、自動ポジショニングなど、患者中心の人間工学を重視しています。

高い設備投資と検査コスト

MRIやCTスキャナーは中規模病院の設備予算の20~25%を消費するため、設備投資額は依然として大きなハードルとなっています。小規模施設は1億8,000万米ドルの中古機流通市場に依存しており、これは現在、医療機器取引全体の10%に相当します。利害関係者は、税額を引き下げれば導入が拡大するとして、X線・診断キットのGST引き下げを求めるロビー活動を続けています。輸入品より30~50%安い価格の国産MRIプロトタイプは救済を約束するが、スケールアップは臨床性能の検証とアフターセールス・ネットワークにかかっており、インドの画像診断機器市場における普及をまだ抑制する要因となっています。

セグメント分析

2024年のインド画像診断機器市場では、救急医療やプライマリ・ケアでの普及によりX線システムが29.23%のシェアを維持。しかし、コンピュータ断層撮影は、心臓カルシウムスコアリング、外傷画像診断、腫瘍病期診断プロトコルが二次および三次センターで普及するにつれて、CAGRが最速の8.97%を記録すると予測されます。検出器の低価格化と画像の鮮明化により、デジタルX線撮影装置のアップグレードが急速に進み、アナログシステムに取って代わりつつあります。AIIMSデリーで臨床検証が予定されている国内の1.5Tプロトタイプに後押しされ、高磁場MRIの設置も増加しており、スキャン料金を30%以上削減できる可能性があり、同セグメント内のインド画像診断機器市場規模を拡大します。

CTベンダーは、スペクトラルイメージング、金属アーチファクト低減、遠隔サービス診断のバンドル化を進めており、ダウンタイムの短縮と検査単価の経済性向上を図っています。核医学検査は、第3次がん拠点に限定されたニッチな領域にとどまっているが、PET-CTの需要は、精密腫瘍学の牽引役として増加しています。超音波検査は、産科、消化器科、救急検査では依然として選択されるモダリティであるが、院外診療ではハンドヘルドプローブが台頭してきています。全体として、モダリティミックスの変遷は、インドの画像診断機器市場全体において、技術の高度化と手頃な価格がいかに資本予算を決定しているかを浮き彫りにしています。

2024年のインド画像診断機器市場規模に占める固定設備の割合は82.41%で、これは数十年来のインフラが入院患者の画像診断と外傷治療に向けられていることを反映しています。しかし、モバイルおよびハンドヘルド機器はCAGR 8.12%で拡大しており、これは農村地区や企業のウェルネスキャンプにサービスを提供する政府のバンが後押ししています。ハンドヘルド超音波検査は、小児肺炎に対して99.11%の感度を示し、胸部X線を上回り、ポータブル診断の臨床的有用性を実証しています。カート型超音波診断装置とモバイルDR装置にはホットスポット接続機能が搭載され、画像をクラウドPACSに転送して即座に読影できるようになりました。

バッテリー密度、ワイヤレスデータ転送、頑丈な筐体などの進歩により、災害地域やスポーツ医学への展開が広がっています。世界基金によるポータブルX線ソリューションの承認は、このカテゴリーの正当性をさらに高めています。やがて、モバイルスキャナーの利用は、過重な負担を強いられている第3次医療センターから画像診断の負荷を軽減し、インド画像診断機器市場を新たな地域へと拡大するとともに、資産のROIを改善します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- 老年人口の増加

- 先端画像技術の採用増加

- 政府保険とPPPによる診断への注力

- Tier2/3都市におけるテレラジオロジーとクラウドベースPACSの拡大

- 生産連動奨励金(PLI)制度が現地生産を後押し

- 市場抑制要因

- 高額な機器と検査コスト

- 熟練した放射線技師と技術者の不足

- 国産機器に対する規制当局の承認スケジュールの断片化

- 重要な原材料(液体ヘリウムなど)のサプライチェーン脆弱性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- モダリティ別

- MRI

- 低磁場(1.5 T未満)

- 標準(1.5~3 T)

- 高磁場(3 T以上)

- コンピュータ断層撮影

- <=64スライスCT

- >64スライスCT

- 超音波

- カート式

- ポータブル/ハンドヘルド

- X線

- アナログ

- デジタル

- 核医学イメージング

- PET

- SPECT

- その他のモダリティ(マンモグラフィ、透視など)

- MRI

- ポータビリティ別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器

- 腫瘍学

- 神経学

- 整形外科

- 消化器内科

- 婦人科・産科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 専門クリニック、その他エンドユーザー

- 地域別

- 北インド

- 南インド

- 西インド

- 東・北東インド

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Fujifilm Holdings Corporation

- Canon Medical Systems Corp.

- Shimadzu Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Samsung Medison Co. Ltd.

- Esaote S.p.A.

- Carestream Health Inc.

- Agfa-Gevaert Group

- United Imaging Healthcare Co. Ltd.

- Hologic Inc.

- Wipro GE Healthcare Pvt Ltd.

- Trivitron Healthcare Pvt Ltd.

- BPL Medical Technologies Pvt Ltd.

- Voxelgrids Innovations Pvt Ltd.

- J. Mitra & Co. Pvt Ltd.(imaging contrast media)

- Neusoft Medical Systems Co. Ltd.