|

市場調査レポート

商品コード

1906901

欧州の茶:シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Tea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の茶:シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 134 Pages

納期: 2~3営業日

|

概要

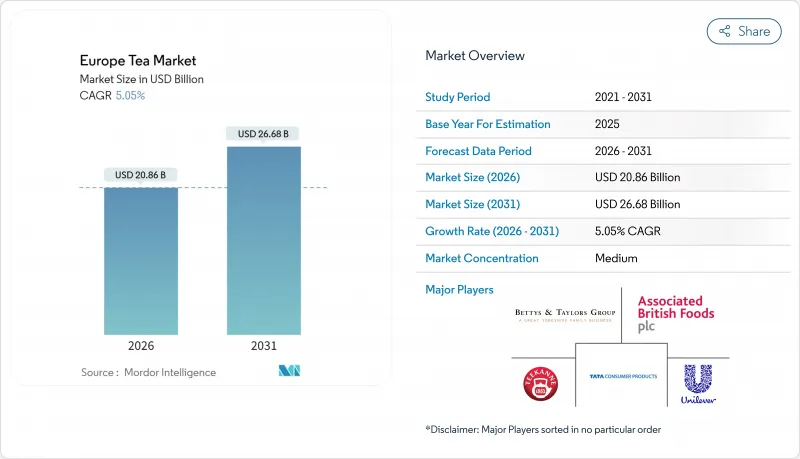

欧州の茶市場は、2025年の198億6,000万米ドルから2026年には208億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.05%で推移し、2031年までに266億8,000万米ドルに達すると予測されております。

プレミアム化、持続可能性認証、健康志向といった動向を背景に、市場では量より価値を重視する傾向が強まっています。消費者は高品質で倫理的に調達された健康志向の茶製品を好む傾向が顕著であり、これが購買パターンの変容を促しています。電子商取引プラットフォームは、ニッチな茶製品へのアクセス拡大において重要な役割を果たしており、小規模ブランドがより広範な顧客層にリーチすることを可能にしております。ドイツの需要は豊かな文化的伝統と長年の茶消費習慣に根ざしている一方、英国では特に進化する消費者の嗜好に応えるスペシャルティブレンドの人気上昇に伴い、最も急速な成長が見られます。気候変動によるサプライチェーンの混乱や残留農薬規制の強化は、企業を直接調達モデルへと導いており、資本力と強固なサプライチェーンネットワークを有する企業に有利に働いております。競合情勢は中程度の激しさであり、既存企業と新規参入企業の双方が、欧州の茶市場において多様なカテゴリーを開拓し、革新を図ることが可能となっております。

欧州の茶市場の動向と洞察

プレミアム化とスペシャルティティー需要の急増

欧州の消費者は、スペシャルティティーの体験に対してプレミアム価格を支払う意欲が高まっており、市場の価値提案が従来の商品としての見方から移行しつつあります。この動向は特にドイツで顕著です。ドイツ茶協会が報告したところによりますと、2024年にドイツの茶愛好家は一人当たり平均67.2リットルを消費しました。この総量のうち、伝統的な紅茶・緑茶が27.1リットル、注目すべきはハーブティーやフルーツティーが40.1リットルを占めました。健康志向の消費者は現在、複雑なブレンドや高品質な茶葉へと移行しています。原産地ストーリー、加工方法、持続可能性への取り組みを証明できるブランドは、この変化から利益を得て、利益率拡大の機会を創出できるでしょう。単一農園産欧州の茶は、スペシャルティ商品として台頭しています。比較分析により、ホット抽出とコールド抽出で異なる風味プロファイルが明らかになり、洗練された消費者の嗜好に応えています。プレミアム化の動向は製品品質に留まらず、包装の革新、高度な抽出器具、体験型小売コンセプトにも広がっています。こうした展開により、茶の消費は単なる飲料選択ではなく、ライフスタイルの向上として位置づけられています。

ハーブティーと緑茶の需要増加

欧州では健康意識の高まりが緑茶・ハーブティー需要を牽引しています。糖尿病や心臓疾患などの非感染性疾患の増加に伴い、健康的な食習慣への顕著な移行が進んでいます。2024年、国際糖尿病連合は欧州で約6,600万人が糖尿病と闘っていると指摘しました。抗酸化物質と健康効果で知られる緑茶やハーブティーの人気が急上昇しています。これらの茶類は体重管理の補助、消化促進、慢性疾患リスク低減に効果があるとされ、健康志向の消費者に好まれています。世界的に、政府や保健機関は健康増進施策においてこれらの茶を推奨しています。具体例として、欧州食品安全機関(EFSA)は緑茶ポリフェノールの心血管系への有益性を強調し、その普及を提唱しています。さらに、自然派・有機製品の需要拡大も緑茶・ハーブティーの普及を後押ししています。こうした動向を踏まえ、緑茶・ハーブティー市場は今後数年間で成長が見込まれます。

コーヒーおよびRTD飲料との競合激化

欧州では、コーヒーの強い基盤が茶の成長、特に若年層消費者における成長に課題をもたらしています。こうした若い世代は、コーヒーを生産性、社会的地位、洗練されたライフスタイルと結びつける傾向があり、茶ブランドが一貫して同様のイメージを確立することは困難です。歴史的にコーヒーが欧州大陸を支配し、茶が英国で優勢であったこの構図は、現在変化の兆しを見せています。スペシャルティコーヒー文化の台頭とサードウェーブコーヒーショップのブームが、こうした伝統的なパターンを再構築しつつあります。一方、レディ・トゥ・ドリンク(RTD)飲料は進化を続けています。機能性成分を配合し、利便性を追求したパッケージング、そして積極的なマーケティングにより、コーヒーやエナジードリンクは単なる清涼飲料ではなく、パフォーマンス向上を謳う商品として位置付けられています。さらに、コーヒーの消費は所得と密接に関連しており、プレミアム市場拡大の道を開いています。しかしながら、茶企業にとって、日常消費のイメージから高級感や排他性へと転換せずにこの高級市場に参入することは課題です。コーヒーの利便性に対する優位性に対抗するため、欧州の茶器市場は「持ち運び可能な」形式へと方向転換しています。しかし、この転換にはサプライチェーンや包装への多額の投資が必要であり、中小茶企業にとっては負担が大きいのが現状です。

セグメント分析

2025年時点で茶葉セグメントは茶市場全体の61.88%を占め、消費者が本物の味わいと伝統的な淹れ方を強く好む傾向が浮き彫りとなりました。茶葉は優れた品質、汎用性、そして特に職人技によるルーズリーフ品種を好む消費者にとって提供されるプレミアム体験で高く評価されています。本セグメントは主に、本物の風味プロファイルと魅力的な淹れ方を求める層に訴求し、市場での優位性を支えています。さらに、リーフティーは包装済みティーバッグと比較して包装廃棄物を削減できる環境面での利点があり、持続可能性を求める消費者の高まる需要とよく合致しています。また、先進的な淹れ方ツールや器具の普及により、リーフティーはより手軽に楽しめるようになり、その魅力が広がっています。

一方、CTC(粉砕・破砕・巻取り)茶セグメントは市場シェアこそ小さいもの、CAGR7.18%で急速に拡大しています。この成長は主に、カフェやレストラン、ホテルなどの高回転環境に適した迅速な抽出と力強い風味を評価する外食産業事業者や業務用バイヤーによって牽引されています。CTC茶の効率的な抽出時間は、飲食店が風味を損なうことなく迅速に顧客へ提供することを可能にし、繁忙な環境における実用的な選択肢となっています。葉茶ほどのプレミアム感はないもの、CTC茶は利便性と安定性への要求を満たし、欧州の茶市場におけるニッチながらも重要なセグメントでの着実な拡大を支えています。葉茶とCTC茶はそれぞれ異なる消費者ニーズと事業ニーズに応え、欧州の進化する茶市場を牽引する多様な嗜好を如実に示しています。

2025年においても、紅茶は欧州の茶市場で44.78%という大きなシェアを占め、依然として主要なセグメントでした。この持続的な人気は、紅茶の濃厚で力強い風味とクラシックな魅力に支えられた、消費者の強い忠誠心を示しています。特に英国やドイツなどの国々では、伝統的な茶の儀式や文化的遺産と結びつき、家庭や飲食店を問わず定番として親しまれ続けています。紅茶の汎用性により、ストレートで飲むほか、ミルク、砂糖、レモンなどの添加物と共に楽しむこともでき、幅広い味覚の好みに応えています。紅茶の品種やブレンドにおける革新性は、スペシャルティティーと比較すると鈍化していますが、その確固たる地位から、信頼できる収益源であり続けています。このセグメントの安定性は、確立された流通経路と、信頼できる馴染み深い製品に対する継続的な消費者需要によっても支えられています。

一方、ハーブティーセグメントは市場シェアこそ小さいもの、欧州で最も成長が著しいカテゴリーであり、驚異的な8.56%のCAGRで拡大しています。この急成長は、消費者の関心が健康とウェルネスへと移行していることを反映しており、リラックス効果、消化器の健康維持、免疫サポートといった機能性メリットを求めてハーブブレンドを選ぶ消費者が増加しています。ハーブティーにはカモミール、ペパーミント、ジンジャー、ターメリックなど、天然の治療効果が評価される原料が使用されることが多く、カフェインフリー代替品や原料の透明性を重視したクリーンラベル製品への消費者関心の高まりが、このセグメントの魅力をさらに高めています。さらに、革新的なフレーバーの組み合わせや、レディ・トゥ・ドリンク(RTD)ハーブティーのような便利な形態が市場拡大に寄与しています。その結果、ハーブティーは重要なニッチ市場を形成し、若年層や健康志向の消費者層を惹きつけ、欧州の茶市場における製品開発と市場拡大の新たな機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム化とスペシャルティティー需要の急増

- ハーブティーおよび緑茶に対する需要の増加

- 文化的意義と茶の消費習慣

- コールドブリューおよびRTD茶の普及

- 持続可能性とカーボンニュートラル認証の目標

- 電子商取引による消費者への直接販売の拡大

- 市場抑制要因

- コーヒーおよびRTD飲料との競合激化

- 気候変動が茶の収穫量に与える影響

- 農薬残留物に対する規制当局の監視

- 労働力不足と倫理的調達コンプライアンスコスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力/消費者の購買力//供給者の交渉力//新規参入の脅威//代替品の脅威//競争

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- リーフティー

- CTC茶

- 製品タイプ別

- 紅茶

- 緑茶

- ハーブティー

- ウーロン茶

- フルーツティーおよびフレーバーティー

- その他の製品タイプ

- パッケージングタイプ別

- 箱

- 袋

- パウチ

- サシェ

- その他のパッケージングタイプ

- カテゴリー別

- 従来型

- 有機栽培

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- オンライン小売店

- その他流通チャネル

- オントレード

- オフトレード

- 地域別

- ドイツ

- 英国

- フランス

- ロシア

- イタリア

- スペイン

- オランダ

- ポーランド

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unilever PLC

- Teekanne GmbH & Co. KG

- Associated British Foods PLC(Twinings)

- Dilmah Ceylon Tea Company PLC

- Bettys & Taylors of Harrogate Ltd

- Tata Consumer Products Limited

- Nestle S.A.

- Typhoo Tea Ltd

- Clipper Teas(Ecotone)

- Groupe Orientis(Kusmi Tea)

- Cafedirect PLC

- Groupe Orientis(Kusmi Tea)

- Ostfriesische Tee Gesellschaft(Messmer)

- Teapigs Ltd

- Yogi Tea GmbH

- Celestial Seasonings(Hain Celestial)

- Harney & Sons Fine Teas

- Mariage Freres SA

- Starbucks Corp.(Teavana)

- Lu Lin Teas