代替甘味料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Alternative Sweeteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846200

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

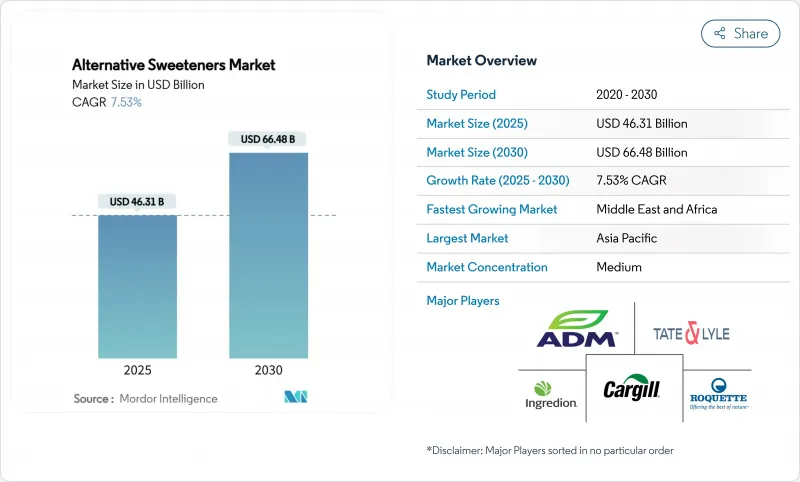

代替甘味料の市場規模は2025年に463億1,000万米ドルに達し、2030年にはCAGR 7.53%を記録して664億8,000万米ドルに拡大すると予測されています。

この市場拡大は、砂糖に罰則を科す財政政策、精密発酵における急速なブレークスルー、低カロリー食品に対する消費者の顕著な傾斜によって推進されます。アジア太平洋地域は、急速な都市化と糖尿病など健康への関心の高まりに支えられ、依然として地域市場をリードしているが、中東・アフリカは重要な成長フロンティアとして台頭しつつあります。高強度甘味料、特に改良されたステビオール配糖体や革新的な甘味タンパク質を使用した甘味料が着実に台頭し、高フルクトース・コーンシロップの優位性に徐々に課題しています。一方、天然甘味料はプレミアムなニッチを切り開き、クリーンラベル製品を重視する健康志向の消費者にアピールしています。こうした前向きな動向にもかかわらず、製造コストの高騰、原材料の入手可能性の変動、製品の賞味期限に対する懸念といった課題は、特に価格に敏感な消費者が購買の意思決定を行う市場において、より広範な採用を制限し続けています。

世界の代替甘味料市場の動向と洞察

健康志向の高まりと生活習慣病の有病率の増加

世界の飲食品業界は、健康志向の消費パターンの増加により大きな変革期を迎えています。Supply Side Food and Beverage Journal誌(2025年)によると、消費者の36%が砂糖の摂取量を積極的に減らしており、56%が人工甘味料入りの製品を避けています。このような消費者の行動は、クリーンラベルの要件を満たしながら甘味、味、機能性のバランスを取らなければならないメーカーにとって、配合上の課題を生み出します。消費者は、カロリーの削減だけでなく、甘味料の代謝や消化への影響、特に血糖値反応や腸の健康への影響に注目しています。アルロース、モンクフルーツ、タガトースなどの天然低カロリー甘味料が市場で受け入れられつつあります。タガトースはグリセミック指数が低く、腸内細菌叢をサポートするプレバイオティクス特性が際立っています。米国食品医薬品局(FDA)は、タガトースや類似の成分にGRAS(generally recognized as safe:一般に安全と認められた甘味料)などの分類を与えることで、これらの代替甘味料の可能性を強化しています。研究開発チームは現在、糖分を減らしながら健康上のその他の特典を提供する多機能甘味料に注目しています。こうした甘味料は、機能性食品、飲食品、栄養補助食品の処方において不可欠な成分となりつつあります。

砂糖削減を支援する政府規制と地域全体での砂糖税の実施

砂糖消費量の削減を目的とした砂糖税やその他の規制措置は、代替甘味料の新たな市場機会を生み出しています。Journal of Epidemiology and Community Healthによると、英国の砂糖税は消費パターンに大きな影響を及ぼし、子どもの1日の清涼飲料水からの砂糖摂取量は実施後1年で70gから45gに減少しました。遊離糖の摂取量を総カロリー消費量の5%未満に抑えるという世界保健機関(WHO)の勧告は、世界の規制動向に影響を及ぼしています。こうした規制は、メーカーが課税基準を回避するために製品を改良する原動力となっており、代替甘味料への需要を高めています。メキシコ、フランス、ノルウェーなど数カ国が同様の砂糖税を導入しており、インドやオーストラリアなど他の国もそのような措置を検討しています。さらに、大手飲料メーカーは2025年までに製品ポートフォリオ全体の砂糖含有量を削減することを公約しており、代替甘味料の技術革新をさらに促進しています。

新規代替甘味料の厳しい規制要件と長い承認プロセス

規制要件は代替甘味料市場にとって依然として重要な課題であり、製品開発のタイムラインと市場開拓に大きな影響を与えます。欧州食品安全機関(EFSA)は、2025年2月に発効する新規食品申請のための更新ガイダンスを発表しました。このガイダンスは厳格な申請基準を課すもので、製造工程、毒性学的安全性データ、栄養価、推定消費量の詳細な文書化を義務付けています。このような厳しい要件は、中小企業に不釣り合いな影響を与えます。中小企業は、複数法域のコンプライアンスに対応するために必要な規制インフラや資金力を持たないことが多いです。さらに、断片化された世界的な規制状況は、こうした課題を激化させ、市場参入へのさらなる障壁を生み出しています。例えば2024年には、英国高等法院が食品基準庁(FSA)がモンクフルーツエキスを新規食品として誤って分類したとの判決を下し、規制の矛盾の複雑さに注目が集まりました。この誤分類により、同製品の市場参入は一時的に制限され、規制の枠組みが異なることによる不確実性と遅延が浮き彫りになりました。こうした矛盾は、革新的な天然甘味料の導入を妨げるだけでなく、市場の成長軌道を乱すことにもなります。代替甘味料市場の可能性を最大限に引き出すためには、こうした規制の格差に対処し、管轄区域間の整合性を促進することが極めて重要です。

セグメント分析

2024年、高フルクトース・コーン・シロップ(HFCS)は、大規模な飲食品加工における費用対効果と機能的汎用性により、35.87%の市場シェアで支配的地位を維持します。トウモロコシ精製業者協会(Corn Refiners Association)は、業界が持続可能性と技術の進歩を優先しており、会員は二酸化炭素排出量の削減、資源効率の向上、競争力のある価格設定の維持に取り組んでいることを強調しています。HFCSは、加工を簡素化し、製品の標準化に不可欠な一貫した甘味プロファイルを保証する液体形態であるため、飲料用途の要であり続けています。また、このセグメントは、主要市場において強固なサプライチェーンと規制当局の承認を得ており、競争が激化し進化する甘味料市場において弾力性と安定性を提供しています。

高強度甘味料は最も急成長している製品セグメントであり、2025~2030年のCAGRは9.84%と予測されます。この成長の原動力となっているのは、味覚プロファイルの絶え間ない革新と、さまざまな食品カテゴリーにわたる用途の拡大です。2024年7月のネオヘスペリジン・ジヒドロカルコンに対するFDAのGRAS指定などの規制上の進歩は、採用をさらに加速させています。この承認により、許容使用量が10~1000ppmに拡大され、甘いクラッカー、フルーツジュース、エネルギー飲料などの製品への配合が可能になりました。さらに、このセグメントでは、甘味タンパク質技術に大きな進展が見られ、クリーンラベルの動向に合わせながら優れた味を提供する発酵由来のソリューションを開発している企業があります。こうした技術革新は、自然で透明性が高く、持続可能な原材料の選択肢を求める健康志向の消費者からの需要の高まりに対応しています。

2024年には、人工甘味料が55.33%の圧倒的な市場シェアを占めています。これは、長年にわたる規制当局の承認、強固な製造インフラ、大量市場用途に非常に適している費用対効果による。味覚の向上と用途の最適化における継続的な進歩が、このセグメントのリーダーシップをさらに強化しています。各社は、革新的な配合により、後味や温度安定性といった過去の課題に積極的に取り組んでいます。主要市場における明確な規制の枠組みは、メーカーにコンプライアンスと安全基準を満たす製品を開発する自信を与えています。さらに、技術の進歩は人工甘味料の機能性を向上させ続ける一方で、人工甘味料の普及に不可欠であった経済的な利点も維持しています。

天然甘味料は、2025年から2030年までのCAGRが8.97%と予測され、最も急成長しているセグメントとして浮上しています。この成長の原動力となっているのは、クリーンラベル製品に対する消費者の需要の高まりと、人工代替物の潜在的な長期的健康影響に対する懸念の高まりです。最近の規制動向は、この上昇軌道に大きく寄与しています。例えば、モンクフルーツは最近、法的異議申し立てに成功して新規食品分類を克服し、英国とEU市場で承認を得た。このような規制の変化により、以前はアクセスできなかった欧州市場に大きな機会がもたらされました。さらに、抽出・加工技術の進歩により、味覚プロファイルが向上し、製造コストが削減され、天然甘味料の競争力が高まっています。このような改良により、天然甘味料は、消費者が天然で本物の原料にプレミアムを支払うことを望むプレミアム製品カテゴリーにおける強力な競争相手として位置づけられています。

地域分析

2024年には、アジア太平洋地域が34.75%のシェアで世界の代替甘味料市場をリードします。これは、急速な都市化、中流階級の人口増加、中国、インド、日本における健康志向の高まりによるものです。この地域の食品加工産業は、消費者の需要と加工食品中の砂糖含有量削減に対する規制要件に合致しています。中国はこの地域の消費、特に高フルクトース・コーン・シロップの消費を支配しており、その一方で輸入依存を減らすためにステビアの国内生産を拡大しています。中国はまた、天然甘味料に対する世界的な需要の増大に対応するため、中国南部に自生するモンクフルーツの原産地を活用して、モンクフルーツの栽培・加工インフラを強化します。飲料分野は、より健康的な代替品を求める都市部の消費者の間で糖分ゼロの製剤が人気を集めており、市場拡大の原動力となっています。

北米は、砂糖に関連する健康リスクに対する意識の高まりと、減糖イニシアチブを促進する強固な規制枠組みに支えられ、第2位の市場となっています。この地域は、特に発酵ベースのソリューションにおいて甘味料の技術革新をリードしています。カーギルのEverSweet(R)は、特殊な酵母発酵によって製造されるステビア甘味料で、植物由来の甘味料が持つ従来の官能的な限界に対処し、すっきりとした自然な風味のプロファイルで甘味を強化することで、この技術革新を例証しています。

中東・アフリカは、健康志向の高まり、糖尿病率の上昇に対抗するための政府の取り組み、高級食品および飲料に対する需要の高まりなどを背景に、2025~2030年のCAGRが7.66%と予測される急成長地域として浮上しています。米国農務省(2024年)によると、UAEの食品加工産業は2,000社以上で構成され、年間76億米ドル以上を売り上げており、より健康的な製品処方に代替甘味料を組み込んでいます。この地域の食料品市場の拡大は、ウェルネスに焦点を当てた商品提供の増加を通じてこの動向を反映しています。アラブ首長国連邦(UAE)の国家食料安全保障戦略(National Food Security Strategy 2051)は、国内生産の強化と輸入依存度の低減に重点を置いており、国内での代替甘味料生産の機会を創出し、より広範な食料安全保障と健康の目標を支援しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康志向の高まりと生活習慣病の有病率の増加

- 砂糖の削減を支援する政府の規制と、各地域での砂糖税の導入

- 甘味料開発における技術的進歩、特に味覚プロファイルと溶解性が製品採用を促進

- 低カロリー製品や砂糖不使用製品に対する消費者の嗜好の高まり

- 甘味料分野における研究開発の活発化

- 飲食品における代替甘味料の用途拡大

- 市場抑制要因

- 新規代替甘味料の厳しい規制要件と長い承認プロセス

- 従来の砂糖に比べて高い製造コスト

- 原料価格の変動によるコストへの影響

- 賞味期限短縮による廃棄

- サプライチェーン分析

- 規制分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 高フルクトースコーンシロップ(HFCS)

- 高強度甘味料

- スクラロース

- ステビア

- アセスルファムK

- アスパルテーム

- シクラメート

- その他の高強度甘味料

- 低強度甘味料

- キシリトール

- エリスリトール

- ソルビトール

- マルチトール

- その他

- その他

- 原料別

- 天然

- 人工由来

- 発酵由来

- 形態別

- 液体

- 固体

- 用途別

- 飲食品

- 食品

- ベーカリー・菓子類

- 乳製品・デザート

- 肉・塩味製品

- ソース、ドレッシング、スプレッド

- その他加工食品

- 飲料

- ソフトドリンク

- スポーツドリンク

- その他飲料

- 医薬品・栄養補助食品

- パーソナルケア・オーラルケア

- 動物飼料

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き(M&A、提携、製品発表)

- 市場ポジショニング分析

- 企業プロファイル

- Cargill, Incorporated.

- Tate & Lyle PLC

- Archer Daniels Midland Company

- Ingredion Incorporated

- Roquette Freres

- NutraSweet Company

- Heartland Food Products Group

- Ajinomoto Co. Inc.

- Tereos S.A.

- JK Sucralose Inc.

- Celanese Corporation

- Wilmar International Ltd.

- Apura Ingredients Inc.

- Nantong Changhai Food Additive Co., Ltd.

- Evolva Holding SA

- GLG Life Tech Corporation

- Sweegen Inc.

- Morita Kagaku Kogyo Co. Ltd

- Hyet Sweet B.V.

- Zhucheng Dongxiao Biotechnology

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日