SMSファイアウォール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

SMS Firewall - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

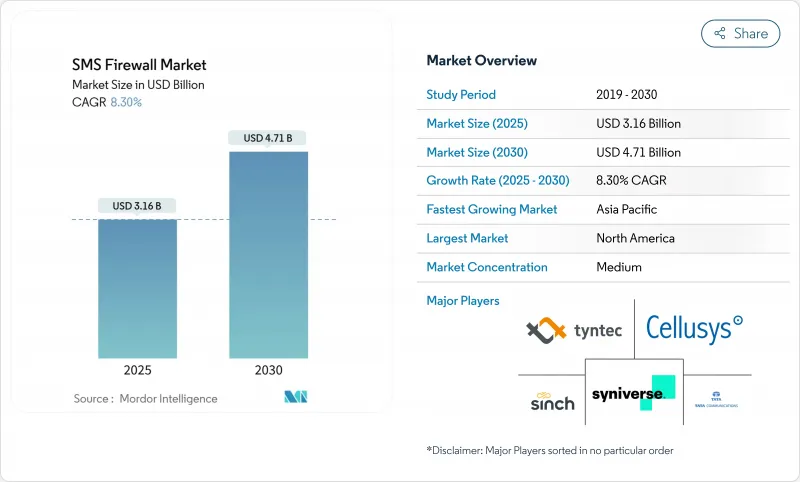

SMSファイアウォール市場規模は2025年に31億6,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは8.30%で、2030年には47億1,000万米ドルに達すると予測されます。

通信事業者は、A2P収益の確保、新たなトレーサビリティ義務への対応、5Gネットワークスライスをシグナリングの脅威から守るため、次世代ファイアウォールに投資しています。SS7からDiameterファイアウォールへの移行、アーリーアダプター国での5G展開の加速、オンショア・フィルタリングを強制する各国のデータ主権規則などにより、設備投資は増加の一途をたどっています。同時に、CPaaSの統合はベンダーのマージンを圧迫しており、サプライヤーはAIを活用したアナリティクスやマネージドサービスの提供で差別化を図っています。サプライヤー間の適度な断片化により、クラウドネイティブのサブスクリプション型ツールでTier-3およびTier-4のモバイルネットワーク事業者をターゲットとするニッチなスペシャリストのためのスペースが残されています。

世界のSMSファイアウォール市場の動向と洞察

A2Pトラフィックの収益化の急増

事業者は音声収入の減少に直面しているため、認証されたA2Pメッセージングが収益回復のために極めて重要になっています。インドの分散型台帳フレームワークは、Airtelの顧客に対し、漏洩を40%削減し、スパムを98%減少させました。ブラジルとナイジェリアにおける同様の収益化プログラムは、合法的な企業メッセージとグレーな経路を分離する高度なトラフィック分析に依存しています。このモデルでは、通信事業者はセキュリティを組み込んだプレミアム・デリバリー・サービスを再販することもできます。採算は取れるもの、展開には機械学習による検査ツールが必要であり、小規模な通信事業者ではレガシー・インフラストラクチャでホストすることはできないです。

深刻化するモバイル詐欺とグレールートの損失

SIMボックス詐欺は年間31億1,000万米ドルの損失をもたらし、通信詐欺全体の7.8%を占めています。人為的にトラフィックを増やし、フィッシング・キャンペーンを音声、SMS、ソーシャル・アプリを組み合わせて行うようになり、規制当局の対応が迫られています。インドのAIベースのなりすまし防止プラットフォームは、3ヶ月で詐欺電話を90%削減しました。このような成功により、他の規制当局は、より広範な詐欺防止スタックに統合されたSMSファイアウォール機能を要求するようになり、SMSファイアウォール市場は拡大しています。

Tier3/4のMNOの技術的意識の低さ

インドで27,000の事業者がコンプライアンス支援を求めたように、何千もの小規模事業者がDLTの登録とルールの最適化に取り組んでいます。機械学習ルールの継続的なチューニングと脅威のライブフィードの統合は、これらの事業者をマネージドサービスへと向かわせるが、予算の制限により導入は遅れています。

セグメント分析

2024年のSMSファイアウォール市場シェアの65.3%はA2Pメッセージングが占め、金融、ヘルスケア、公共サービスにおける認証ルールの義務化に支えられています。A2PセグメントのSMSファイアウォール市場規模は、企業が配信保証とスパム対策に対価を支払っていることから、CAGR 8.3%で拡大すると予測されます。企業は安全なP2Pアラートにも投資しており、P2P企業向けカテゴリのCAGRを10.2%に押し上げます。Jack Henryはすでに毎月1,200万から1,500万件のセキュアなアラートをTwilioを通じて配信しており、配信量は50倍に増加する予定です。

A2Pの成長は、灰色のルートをフィルタリングするファイアウォールのアップグレードを加速させ、インバウンドの顧客からの問い合わせなどのP2Aの使用事例は、なりすまし攻撃から企業を保護する認証にかかっています。RCSのような競合チャネルはP2Aの勢いを弱めるが、規制部門は依然としてSMSに依存しています。ワンタイムパスワードやサービス通知の増加により、セキュリティの高いA2Pトラフィックはオペレータの収益戦略の中心であり続け、SMSファイアウォール市場を強化しています。

オンプレミス型が2024年に53.22%の売上シェアを維持するのは、ティア1キャリアがローカルデータ制御を好むからです。それでも、クラウドオプションは小規模事業者の強い需要を反映して、CAGR 13.1%を記録すると予測されています。クラウド展開のSMSファイアウォール市場規模は、クロスボーダー処理を認める地域の規制当局が脅威の共有フィードを支持することから、急増すると予測されます。

ハイブリッドアーキテクチャは、データのローカライゼーションに関する法律が存在する地域で支持を集め、事業者はクラウドでメタデータを分析しながら、メッセージコンテンツを陸上で保存できるようになります。通信事業者の施設内に配置されたエッジ・ノードは、機密データをオフサイトに移動させることなく、ほぼリアルタイムの分析を提供します。このような柔軟性が追加投資に拍車をかけ、SMSファイアウォール市場は従来型と新興の導入モデルの両方で成長を続けています。

地域分析

北米が2024年の売上シェア37.8%で首位ちましました。これは、厳格なプライバシー規則、5Gの早期導入、企業の通信スタックにファイアウォールを組み込む大規模なCPaaSエコシステムのおかげです。2025年には、カナダやメキシコとの国境を越えたメッセージングが新たな監査証跡の義務化を誘発するため、通信事業者の支出は引き続き堅調に推移します。ロボコールやスミッシング詐欺に対する連邦政府の注目が需要をさらに押し上げ、SMSファイアウォール市場における北米のリーダーシップは揺るぎないものとなります。

アジア太平洋は2030年までのCAGRが12.5%で、最も急成長している地域です。インドのDLTフレームワークはエンド・ツー・エンドのメッセージトレーサビリティを強化し、地域の青写真として機能する一方、中国の積極的な5Gスライシング展開が次世代ファイアウォールの導入を加速させています。東南アジアの事業者は、インドのパフォーマンス向上を反映したスパム削減策で追随し、SMSファイアウォール市場を総体的に拡大しています。

欧州ではGDPRの遵守と、きめ細かな同意ログを必要とする汎EU越境トラフィックルールとのバランスが取られています。データ主権条項が事業者をオンショアフィルタリングに向かわせる一方、共有脅威フィードが低リスクカテゴリーでのクラウド採用を後押ししています。中東とアフリカでは、モバイルファーストの経済圏が資本費用を削減するためにクラウドネイティブのファイアウォールを採用しているが、小規模な携帯通信事業者では意識のギャップが浸透を遅らせています。南米ではインドと同様にメッセージのKYC認証が義務化され、低コストの規制対応ソリューションへの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- A2Pトラフィックの収益化の急増

- モバイル詐欺とグレールート損失の激化

- SS7→Diameterファイアウォールのアップグレードサイクル

- 各国のデータ主権条項によるオンショア・フィルタリングの強要

- 加入者のQoEとブランドの信頼を重視する事業者

- 5Gスライシングによる新たな攻撃対象の拡大

- 市場抑制要因

- Tier3/4のMNOにおける技術的認知度の低さ

- CPaaSの統合による価格圧力

- RCS展開の遅れによる設備投資時期の不透明化

- 国境を越えたメッセージ検査に関する規制の曖昧さ

- 業界バリューチェーン分析

- 規制状況

- 技術的展望

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模および成長予測(金額)

- SMSタイプ別

- A2P

- P2A

- P2P(エンタープライズフラッシュ/アラート)

- 展開形態別

- オンプレミス

- クラウド

- サービスタイプ別

- プロフェッショナルサービス(コンサルティング、インテグレーション)

- マネージドサービス(24時間365日監視、SOC)

- エンドユーザー業界別

- BFSI

- 政府・公共安全

- ITおよび電気通信

- ヘルスケア・ライフサイエンス

- 小売・eコマース

- メディア・エンターテイメント

- 教育

- 製造業

- その他のエンドユーザー産業

- ネットワーク世代別

- 2G/3G

- 4G/LTE

- 5G

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Cellusys Telecommunications

- Tyntec GmbH

- Tata Communications Ltd.

- Syniverse Technologies LLC

- Sinch AB

- Omobio(Pvt)Ltd.

- Route Mobile Ltd.

- AMD Telecom S.A.

- BICS SA/NV

- SAP SE

- Monty Mobile

- NewNet Communication Technologies

- Mahindra Comviva

- Infobip Ltd.

- Twilio Inc.

- Anam Technologies

- Mobileum Inc.

- Mavenir Systems Inc.

- Proofpoint Inc.

- AdaptiveMobile Security(Enea)

- NetNumber Global Data Services

- Openmind Networks

- HORISEN AG

- Sparkle(Telecom Italia)

- Orange Wholesale International

- VOX Solutions

- Global Message Services AG

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日