次世代ファイアウォール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Next Generation Firewall - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

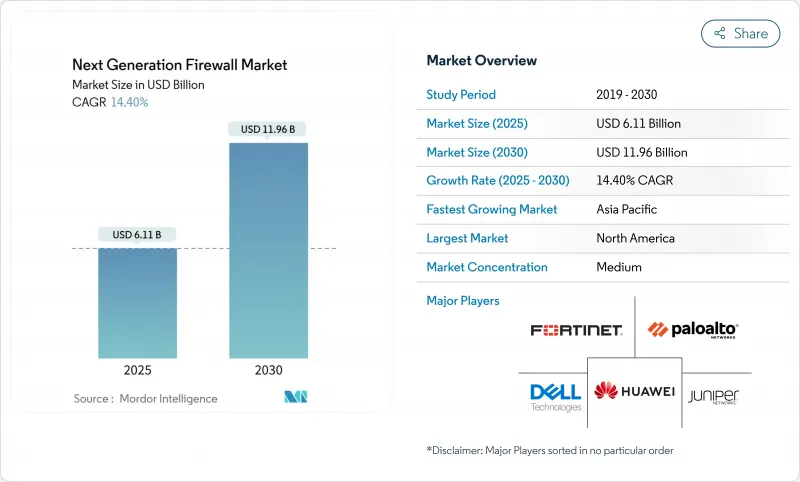

次世代ファイアウォール市場の2025年の市場規模は61億1,000万米ドルで、CAGR14.4%を反映して2030年には119億6,000万米ドルに達すると予測されています。

ゼロトラストアーキテクチャへの移行、より広範なクラウドワークロードの分散、そして誤検知を最大71%削減する組み込みAI脅威分析が、採用の拡大に起因しています。ハードウェア・アプライアンスが依然として主流であるが、企業がハイブリッド環境向けにソフトウェア定義のセキュリティを追求する中で、仮想およびクラウドネイティブの導入が急速に拡大しています。北米の売上シェアは36%でトップだが、アジア太平洋地域は各国政府が主権クラウドの義務付けや地域のデータ居住に関する法律を整備しているため、最も急速に拡大しています。需要が集中しているのはIT-テレコム(シェア46%)とBFSIで、コンプライアンス規制の厳格化と価値の高いデジタル資産により、金融機関はリアルタイムの脅威対策に力を入れています。ASICレベルの性能、AI主導の検知、統合ポリシー管理を組み合わせることができるベンダーは、次世代ファイアウォール市場における新たなビジネスチャンスを捉えるのに最適です。

世界の次世代ファイアウォール市場の動向と洞察

クラウド移行の加速でインラインL7対応セキュリティが求められる

現在、企業のワークロードの68%がパブリック、プライベート、またはハイブリッドクラウドで実行されており、従来のファイアウォールでは検査できない東西トラフィックが露出しています。アプリケーションを意識した検査を備えたクラウドネイティブなNGFWは、境界のみのコントロールと比較して、脅威の平均検出時間を63%短縮し、セキュリティインシデントを47%削減します。企業の72%が2025年にクラウド予算を増加させ、NGFWが分散アーキテクチャのコントロールプレーンとして確固たる地位を築く中、マイクロサービス全体の深い可視性により、セキュリティチームは統一されたポリシーを維持することができます。

攻撃対象領域を拡大するハイブリッド・ワークの急増

ハイブリッドワークが恒常化したことで、リモートアクセスエンドポイントが急増し、現在では42%のデバイスが管理対象外となっています。ゼロトラストネットワークアクセスを組み込んだNGFWは、すべての接続を検証し、SonicWallのクラウドセキュアエッジの予約件数を前年比54%増加させました。アイデンティティ認識ポリシーは、クレデンシャルの不正使用を防止し、2023年以降このような攻撃が37%増加していることに対処し、企業は企業ネットワークとホームネットワークの間を移動する従業員を保護することができます。

資本集約的なASICロードマップがSMBグレードの価格下落を抑制

高性能なSSL/TLS復号化により、ベンダーはカスタムシリコンを求めています。フォーティネットのSP5プロセッサーは、消費電力を大幅に抑えながらファイアウォールのスループットを7倍向上させていますが、研究開発費がかさむため、エントリーレベルの価格設定は高止まりしており、中小企業の43%はコストを最大の障壁としています。ASICはエネルギー効率を向上させるが(FortiGate 70GはGbpsあたり必要なワット数が他社製品より62倍少ない)、予算に制約のあるバイヤーにとって初期投資は依然として大きな負担となっています。

セグメント分析

大企業は、その潤沢な予算により、暗号化されたトラフィックを遅延なく検査するマルチ・ギガビット・アプライアンスの導入が可能であるため、2024年の売上高の70%を占めています。大企業は引き続き、オンアプライアンスASICアクセラレーションと集中型ポリシーオーケストレーションの組み合わせを好んでいます。一方、中小企業は、資本ハードルを下げる消費ベースのサブスクリプションとマネージドサービスに後押しされ、2030年までのCAGRが16.3%になると予測しています。柔軟なライセンシングとターンキー管理により、リソースが限られたチームは、複雑さをアウトソーシングしながら、エンタープライズグレードのコントロールを得ることができます。その結果、次世代ファイアウォール市場は、グローバルな多国籍企業向けの妥協のないスループットと、中小企業向けの簡素化されたサービス主導の提供という、2つの異なる価値提案を獲得しています。

規制上の義務も支出パターンを形成します。大企業は厳しい監査証跡に直面し、データセンター、支店、子会社にまたがるきめ細かな管理を実証しなければならないです。一方、中小企業は、SD-WAN、IPS、ゼロトラストアクセスを単一のスタックに統合し、「ツールの乱立」を回避する統合プラットフォームに引き寄せられます。従量制の仮想ファイアウォールの利用可能性が広がったことで、次世代ファイアウォール市場は、特に資本集約が懸念される新興経済諸国において、新規採用者が利用しやすい状況が続くと予想されます。

ハードウェアアプライアンスは、オンプレミスデータセンター内での信頼性の高いパフォーマンス特性を反映して、2024年には55%のシェアを維持します。FortiGate 700GのようなASICを搭載したフラッグシップ製品は、業界平均より7倍優れた電力効率で164Gbpsのファイアウォールスループットを実現し、広帯域幅の事業者が確定的なレイテンシを実現する物理デバイスを好み続ける理由を明確に示しています。一方、仮想およびクラウドベースの製品による収益の割合は、弾力的なワークロードとインフラストラクチャー・アズ・コードの経済性によって加速し、CAGR 15.4%で増加しています。

クラウドホスティング型NGFWは、複数のテナントにまたがる脅威を相関させる一元化されたAI分析から強みを引き出しています。バーサネットワークスは、独立機関によるセキュリティテストで99.90%のスコアを獲得し、ハードウェアの既存企業と同等であることを示しています。企業がツールチェーンを合理化するにつれ、ファイアウォール機能を全体的なSASEまたはSSEフレームワーク内に組み込むケースが増えており、仮想製品の接続率が高まっています。このような二重の進化により、次世代ファイアウォール市場は、パフォーマンスに制約のあるデータセンターのニーズと俊敏なDevOpsパイプラインの両方に対応できるようになっています。

地域別分析

北米は2024年に36%のシェアを獲得して1位を維持。ゼロトラストフレームワークの早期導入、NISTガイドラインなどのコンプライアンス促進要因、有力ベンダーの存在が高い支出深度を維持しています。米国の金融サービスとヘルスケア機関は、暗号化されたトラフィックの詳細な検査とマイクロセグメンテーションを優先しており、ハイエンドのアプライアンスに対する需要を強化しています。重要インフラを近代化する連邦政府のプログラムは、調達をさらに活発化させる。

アジア太平洋地域は2030年までCAGR 16.2%で成長すると予測されます。日本、インド、シンガポールの主権クラウド政策とデジタルサービス経済の急成長により、クラウドネイティブ防御の展開が加速します。パロアルトネットワークスが最近、Prisma Access Browserを各地域のデータセンターに拡大したことは、安全なリモートアクセスを可能にしながら、居住規則を満たすためのベンダーの努力を示すものです。マネージド・セキュリティ・サービスの台頭はスキル不足にも対応しており、企業は大規模な社内チームを持たずにエンタープライズ・グレードのNGFW機能を導入することができます。

GDPRとNIS2指令が強固なトラフィック検査とデータ処理のセーフガードを要求しているため、欧州は大規模な対応可能基盤を形成しています。間もなく施行されるEUのAI法は、セキュリティ製品への責任あるAIの統合に新たな重点を置き、ベンダーが脅威検知エンジンをどのように位置づけるかに影響を与えます。需要は、エネルギー、輸送、金融市場の公益事業などの重要インフラ事業者の間で顕著です。

中東とアフリカでは、5G、スマートシティプロジェクト、電子政府プラットフォームなどのデジタル変革が進められており、堅調な成長を示しています。サウジアラビアとアラブ首長国連邦では、サイバーセキュリティに対するGDPの配分が堅調であるため、競争入札が活発化しており、バイヤーはポスト量子暗号への対応と柔軟な消費モデルを求めています。次世代ファイアウォールの市場規模は小さいもの、これらの地域は次世代ファイアウォール市場に多様性をもたらし、システムインテグレータにチャネルの機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速するクラウド移行にはインラインL7対応セキュリティが必要

- ハイブリッドワークの普及により攻撃対象領域が拡大

- 規制対象分野におけるゼロトラストアーキテクチャの強制的な導入

- NGFWに組み込まれたAI駆動型リアルタイム脅威インテリジェンスフィード

- ソブリンクラウドの取り組みが地域のNGFW支出を押し上げる

- 市場抑制要因

- 資本集約型ASICロードマップが中小企業向け価格の低下を抑制

- ディープパケット検査の人材不足がサービスコストを上昇

- 断片化されたデータ保管法が世界のSaaS NGFWの普及を鈍化させている

- オープンソースのeBPFファイアウォールがエントリーレベルの収益を侵食している

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 企業規模別

- 中小企業

- 大企業

- ソリューションタイプ別

- ハードウェアアプライアンス

- 仮想/クラウドベース

- 展開モード別

- オンプレミス

- パブリッククラウド

- プライベート/ハイブリッドクラウド

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- 情報技術(IT)と通信

- 政府と防衛

- ヘルスケア

- 製造業

- 小売業とeコマース

- エネルギーと公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Palo Alto Networks Inc.

- Fortinet Inc.

- Cisco Systems Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks Inc.

- Huawei Technologies Co. Ltd.

- Dell Technologies(SonicWall)

- SonicWall Inc.

- Barracuda Networks Inc.

- Forcepoint LLC

- WatchGuard Technologies Inc.

- Sophos Ltd.

- Hillstone Networks

- Zscaler Inc.

- Untangle Inc.

- Trend Micro Inc.

- Alibaba Cloud

- F5 Inc.

- VMware Inc.

- Meraki(Cisco)

- GajShield Infotech

- A10 Networks Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日