エンタープライズファイアウォール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Enterprise Firewall - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849902

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

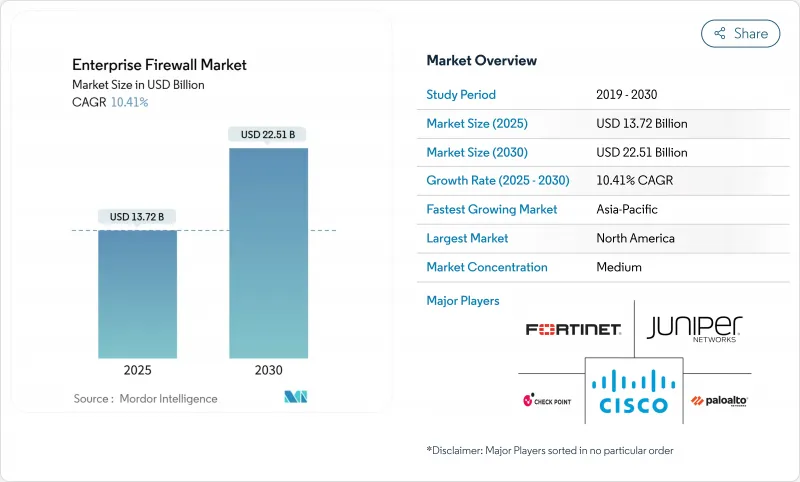

エンタープライズファイアウォール市場規模は2025年に137億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは10.41%で、2030年には225億1,000万米ドルに達すると予測されます。

AI主導のマルチベクトル攻撃の増加、クラウドワークロードの急速な拡大、ゼロトラストの義務化により、調達の優先順位は、南北および東西のトラフィックをリアルタイムで検査する適応型脅威インテリジェンスファイアウォールへと変化しています。ハイブリッド・ワーク・モデルが緊急性を高め、ハードウェアのオーバーヘッドを削減しながらリモート・ユーザーを保護するFirewall-as-a-Serviceがバイヤーを後押ししています。ベンダーは、ネットワークとセキュリティ機能を融合した統合プラットフォームで対応し、PCI DSSやDORAなどのコンプライアンスフレームワークは、継続的なポリシー実施と監査レポートに対する需要を高めています。半導体のコスト上昇とスキル不足が短期的なハードウェア導入の制約要因となっているが、サブスクリプション収益がプラットフォーム化の進展に伴うマージンの回復を支えています。

世界のエンタープライズファイアウォール市場の動向と洞察

高度化するマルチベクター攻撃

攻撃者は現在、正規のソフトウェアとAIを武器に、エンドポイント、クラウドワークロード、横の経路を1つのキャンペーンで突破しており、静的なルールセットは効果を発揮していません。パロアルトネットワークスは、2024年のインシデントの86%は直接的なビジネスの中断を引き起こすと見ており、企業は分散型センサーのリアルタイム・インテリジェンスを相関させる次世代ファイアウォールの導入を促しています。あるグローバル通信事業者は、ドメインコントローラの外部に200以上の特権セッションが存在することを発見し、東西の盲点を浮き彫りにしました。ベンダーは、機械学習による検査を組み込んで行動異常にフラグを立て、企業が疑わしいトラフィックをミリ秒単位で隔離し、滞留時間を短縮できるようにしています。

ハイブリッドおよびリモートワークアーキテクチャの急速な採用

分散化されたワークフォースは、ホームネットワークや管理されていないデバイスに依存しており、脅威の対象はデータセンターの境界をはるかに超えて拡大しています。組織は、アイデンティティ、デバイスの健全性、ファイアウォール制御を単一のクラウド実施ポイントに統合する、セキュアなアクセス・サービス・エッジ・モデルへと移行します。マイクロソフトは、暗号化されたVPNトンネルは従来の検査を回避することが多いため、多くの企業はユーザーがどこに接続しても統一されたポリシーが適用されるFirewall-as-a-Serviceに移行していると指摘しています。ベル・カナダとパロアルトネットワークスのようなパートナーシップは、通信事業者がリモートチーム向けのマネージド接続にAIを搭載したファイアウォールをどのように組み込んでいるかを強調しています。

中小企業における予算の制約

多くの中小企業では専任のセキュリティ担当者がおらず、限られた資本をコア業務に割り当てる必要に迫られているため、高度なファイアウォールの導入が遅れています。サイバー保険会社は現在、マネージド・セキュリティ・サービスを導入する保険契約者に対して保険料の割引を提供しているが、価格に敏感な地域では、サブスクリプションの初期費用が依然として購入の足かせとなっています。ベンダーは、自動化されたポリシーテンプレートや利用ベースの課金を含むエントリーレベルのクラウドファイアウォールで対応し、調達のハードルを下げています。

セグメント分析

オンプレミス型アプライアンスは、予測可能なスループットとエアギャップ設計による規制上の快適さを背景に、2024年のエンタープライズファイアウォール市場シェアの47.22%を維持した。プロトコルの移行が不透明なためリフレッシュサイクルが延びているが、収益面ではこのセグメントがエンタープライズファイアウォール市場規模の最大部分を占めています。データセンターでレイテンシに敏感なワークロードを実行する企業は、高速TLS検査用のアクセラレータを組み込んだ専用ハードウェアを引き続き支持しています。

2030年まで14.04%のCAGRで成長するクラウド型ファイアウォール・アズ・ア・サービスは、ポリシーの一元化、弾力的な拡張性、従量課金の経済性を実現し、マルチクラウドやリモートワーク戦略を採用する企業に支持されています。このモデルは、プロバイダーがポータルを介して継続的に監査ログを表示するため、コンプライアンス証拠も簡素化できます。仮想アプライアンスは両方の世界の中間に位置し、企業はハードウェアを出荷することなく、プライベートクラウドとエッジロケーション間でルールセットを複製することができます。この混合型アプローチは、購入者が単一のアーキテクチャをデフォルトとするのではなく、ファイアウォールのフォームファクタをワークロードのローカリティに対応させる方法を明確に示しています。

ハードウェア・アプライアンスは2024年の売上の48.31%を占め、決定論的パフォーマンス、ハードウェア暗号化オフロード、監査チームを満足させる耐タンパ設計に対する根強い需要を反映しています。エンタープライズファイアウォール市場規模におけるこのスライスは着実に成長すると予想されるが、アプライアンスの潜在能力を最大限に引き出すライフサイクル・サービスに購入者の予算がシフトするにつれて、その比率は低下します。

マネージドサービスとプロフェッショナルサービスは、継続的なチューニング、脅威フィードの統合、コンプライアンスレポーティングが多くの社内チームの帯域幅を上回るため、CAGR 13.9%で拡大すると予測されます。サービス・プロバイダーは、DORA、HIPAA、およびセクター固有の基準に対応したプレイブックをバンドルし、顧客が平均対応時間を短縮し、規制当局を満足させるのを支援します。ベンダーは、AIを活用したコパイロットを管理コンソールに組み込むようになってきているが、それでも、異常を文脈化し、進化するビジネス目標にポリシーを合わせるためには、人間の専門家が不可欠であることに変わりはないです。

エンタープライズファイアウォール市場は、導入タイプ(オンプレミスアプライアンス、Cloud-Native Firewall-As-A-Service、ハイブリッド/仮想アプライアンス)、コンポーネント(ハードウェアアプライアンス、仮想アプライアンス/ソフトウェア、マネージド/プロフェッショナルサービス)、企業規模(中小・零細企業、中堅企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア/ライフサイエンス、その他)、地域によって区分されます。

地域分析

北米は2024年の売上高の35.4%を占め、トップでした。厳しい連邦規則と高い侵害修復コストが積極的な購買に拍車をかけています。同地域の企業は、ゼロトラスト・アーキテクチャを標準化し、運用の断片を削減するために統合プラットフォームを選択する傾向が強まっています。ベル・カナダとパロ・アルト・ネットワークスの提携は、通信事業者がAI主導のファイアウォールと接続性をバンドルして、分散した従業員にサービスを提供する方法を示しています。

アジア太平洋地域の2030年までのCAGRは12.7%で、全地域で最速となります。インド、インドネシア、日本の各政府は、市民データのローカルな検証を求め、国別のクラウドに展開可能なファイアウォールの調達を奨励しています。中国の国内ベンダーは、暗号化ルールに準拠し、北京語の脅威情報を処理するインラインの機械学習モジュールを提供することでシェアを拡大。多国籍クラウドプロバイダーは、グローバルな遠隔測定範囲を維持しながら主権条項を満たすために、地域のSOCオペレーターと提携しています。

欧州では、GDPRと、実証可能なセグメンテーションとインシデント報告を必要とする今後のDORAフレームワークに関する着実な勢いが維持されています。SonicWallの新しい欧州SOCは、現地のデータハンドリングと居住法に沿った迅速な対応を提供するためのベンダーの投資を例証するものです。ドイツと英国は産業スパイ防御に重点を置き、フランスとスペインはマルチクラウド拡張のためにテナントごとのポリシー分離が可能なクラウドファイアウォールに投資しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多方向サイバー攻撃の高度化が進む

- ハイブリッド/リモートワークアーキテクチャの急速な導入

- ゼロトラストとセグメンテーションに関する規制義務

- クラウドワークロードの急増により東西セキュリティが必要

- AI駆動型ポリモーフィックマルウェアが適応型ファイアウォールを強制

- 新興経済国における主権交通検査条項

- 市場抑制要因

- 中小企業の予算制約

- 複雑な政策を管理するためのスキル不足

- IPv6移行によりハードウェア更新サイクルが遅延

- データ所在地主導の地域クラウドSOCへの移行

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミスアプライアンス

- クラウドネイティブのFirewall-as-a-Service(FWaaS)

- ハイブリッド/仮想アプライアンス

- コンポーネント別

- ハードウェアアプライアンス

- 仮想アプライアンス/ソフトウェア

- マネージドサービスとプロフェッショナルサービス

- 企業規模別

- 中小企業(従業員100名未満)

- 中規模企業(100~999)

- 大企業(1,000名以上)

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- 製造業と産業

- 政府と防衛

- 小売業とeコマース

- 通信・メディア

- 教育と調査

- エネルギーと公益事業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fortinet, Inc.

- Palo Alto Networks, Inc.

- Check Point Software Technologies Ltd.

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- Sophos Ltd.

- WatchGuard Technologies, Inc.

- SonicWall LLC

- Forcepoint LLC

- Barracuda Networks, Inc.

- Hillstone Networks Co., Ltd.

- Stormshield SAS

- AhnLab, Inc.

- Clavister AB

- Untangle, Inc.

- GajShield Infotech(India)Pvt. Ltd.

- F-Secure Corp.

- OPNsense(Deciso B.V.)

- Gateworks Corp.

- Sangfor Technologies Inc.

- Huawei Technologies Co., Ltd.

- Hillstone Networks

- Array Networks, Inc.

- Stonesoft Oy(a McAfee company)

- Netgate(ESF)

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日