欧州の食品スプレッド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Food Spread - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836588

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

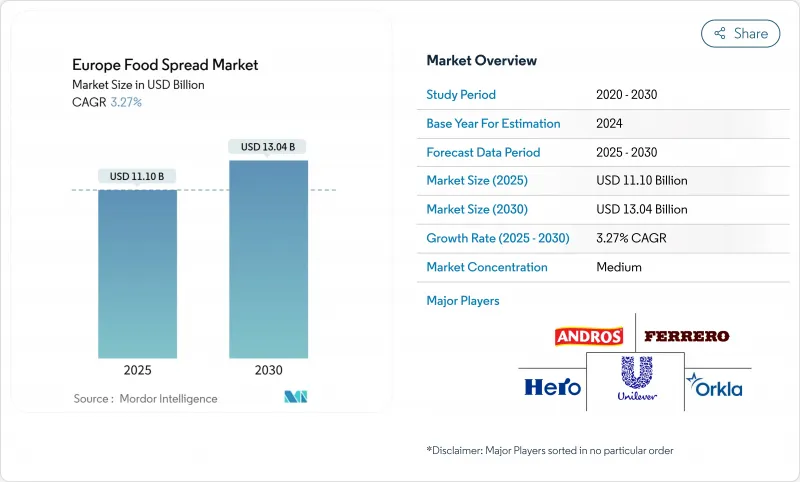

欧州の食品スプレッド市場は2025年に111億米ドルと評価され、2030年には130億4,000万米ドルに達し、CAGRは3.27%を記録すると予測されています。

市場の緩やかな成長は、製品のイノベーションと消費者の嗜好の進化によって支えられている一方で、市場の成熟を反映しています。食品スプレッドは、伝統的な朝食のお供から多用途のフード・ソリューションへと変貌を遂げ、間食や調理に応用されるようになっています。市場力学は健康志向の高まりに大きな影響を受けており、消費者は添加物、保存料、グルテン、トランス脂肪酸を含まない栄養価の高い選択肢に惹かれています。この変化により、天然、低糖質、無糖質の需要が高まっています。さらに、この市場の業績は、民族的な風味の嗜好、原材料に対する消費者の認識、欧州の家庭におけるパンの消費パターンと密接に結びついています。メーカー各社は、特にドイツ、フランス、英国などの新興国市場において、プレミアム・パンやオーガニック・パンを開発することで、こうした動向に対応しています。プライベートブランド製品の台頭と持続可能なパッケージング・ソリューションへの注目の高まりが、この地域における市場の進化をさらに特徴づけています。

欧州の食品スプレッド市場の動向と洞察

利便性を追求する消費者のライフスタイルが多様な食品オプションへの需要を押し上げる

欧州全体におけるペースの速いライフスタイルの台頭により、食品スプレッドの役割は朝食用アイテムから複数の消費機会に適した多用途食品へと拡大しています。朝のトーストから料理や間食まで、さまざまな用途にすぐに使える便利な製品を消費者が求めるようになり、この適応性が市場の成長を支えています。時間の制約がある共働き世帯では、使いやすい製品の魅力が増すため、利便性への需要は大きいです。ユーロスタットによると、EUの家計調整可処分所得総額は2023年に12兆6,300億ユーロに達し、食品スプレッドの消費拡大を可能にしています。ディップ、トッピング、調理材料として機能するスプレッドなど、複数の用途を強調する製品イノベーションは、このカテゴリーの用途をさまざまな食事場面や消費者グループに広げています。

エキゾチックでローカルなフルーツフレーバーへの消費者の関心が製品開発を刺激する

欧州の消費者の嗜好が進化し、斬新な風味体験への関心が高まっていることが、フルーツをベースにしたスプレッドの技術革新を促しています。この動向は、エキゾチックな風味の探求や超ローカルな原材料の調達を通じて現れており、トロピカルな風味や国際的な風味が、地域の果実品種や伝統的な調理法を強調した製品とともに欧州の棚に並んでいます。2025年3月に発売されたメーガン・マークルのアズ・エバー・コレクションは、特徴的なラズベリースプレッドを特徴としており、メーカーがグローバルな探求と地域の伝統的な物語の両方を通じて差別化を生み出すことができるこの市場の進化を例証しています。このアプローチは、感覚的な体験と感情的なつながりが消費者の購買決定に大きな影響を与えるフルーツスプレッドカテゴリーにおいて特に効果的です。

糖分と脂肪分に対する健康懸念の高まりが市場成長を制限

栄養成分や健康への影響に対する消費者の意識の高まりは、伝統的な食品スプレッド・メーカーの課題となっています。欧州の消費者が製品ラベル、特に糖分含有量についてますます厳しくなっているのは、肥満率の上昇と公衆衛生キャンペーンに起因しています。懸念は脂肪組成にも及び、チョコレートスプレッドに含まれるパーム油は、健康と持続可能性の両面から批判にさらされています。メーカー各社は、糖分を減らし、脂肪プロファイルを改善し、機能性成分を取り入れるために製品を改良しているが、こうした改良はコストと味のトレードオフをもたらし、消費者の受け入れに影響を与える可能性があります。健康志向と味覚嗜好のバランスを取ることができるかどうかが、健康志向が高まる中で市場シェアを維持できるかどうかを左右すると思われます。

レポートで分析されているその他の促進要因と抑制要因

- 植物性食生活の台頭によるビーガンスプレッドの需要増加戦略的

- マーケティングとブランド開拓による市場拡大への影響

- フルーツ価格の変動による市場開拓への影響

セグメント分析

はちみつは2024年に34.50%のシェアで欧州の食品スプレッド市場を独占し、CAGR(2025~2030年)で8.78%と最も高いカテゴリー成長率を予測しています。この市場リーダーシップは、蜂蜜が伝統的な主食であると同時に、現在の健康志向の消費者の嗜好を満たす高級天然甘味料であるという立場を反映しています。しかし、EUの花粉媒介者ハブ(2024年)によると、欧州のハチミツ生産量は市場需要の60%しか満たしておらず、供給ギャップを埋めるために中国とウクライナからの大幅な輸入を必要としています。有機蜂蜜や単花蜂蜜に対する需要の高まりは、蜂蜜の市場での地位をさらに強化しています。ハチミツの抗菌・抗酸化特性に対する消費者の認識も、機能性食品素材としての消費拡大に寄与しています。

チョコレートベースのスプレッドは、「ヌテラ(Nutella)」のような定評あるブランドを通じて消費者の嗜好を維持しています。フルーツベースのスプレッドは、その健康上の利点と調理の多様性により市場シェアを拡大し、ナッツおよび種子ベースのスプレッドは、そのタンパク質含有量と健康機能性により成長を遂げています。カカオ入りハチミツなど、カテゴリーを組み合わせたハイブリッド製品が市場の開拓を続けており、従来のチョコレートスプレッドに代わる栄養価の高い製品を求める若い消費者を惹きつけています。プレミアムおよび職人気質のスプレッドメーカーは、競争の激しい市場で自社製品を差別化するため、革新的なフレーバーやクリーンラベル処方を導入しています。パンデミックの流行中および流行後の家庭での朝食動向の高まりは、欧州の一般家庭における各種スプレッド・カテゴリーの消費をさらに押し上げています。

2024年の市場シェアは72.32%で、従来型の食品スプレッドが圧倒的です。しかし、オーガニック・セグメントはより速い成長を遂げており、2025~2030年のCAGRは6.20%と予測されます。この成長は、消費者の嗜好が、より健康的で持続可能で優れた品質の製品へとシフトしていることを反映しています。原材料の調達と製造工程に対する意識の高まりがこの動向に寄与している一方、メーカーによる競合価格戦略によって、オーガニックスプレッドはより幅広い消費者層にとって入手しやすくなっています。

オーガニック食品スプレッドの台頭は、2030年までに農地の25%をオーガニックにすることを目指すグリーン・ディールやFarm to Fork戦略といったEUの取り組みと一致しています。これらの政策は、有機食材の入手可能性を高め、技術革新を促進しています。消費者がオーガニックに惹かれるのは、主に健康と安全のためであり、環境面での利点は二次的な要因です。CBI外務省によると、クリーンラベル製品は2021年の52%から、2025-2026年にはポートフォリオの70%以上を占めるようになると予想されています。有機農法に移行する農家が増えるにつれ、スプレッド製造業者に適した原料の供給は増え続けています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を追求する消費者のライフスタイルが多様な食品オプションへの需要を高める

- エキゾチックでローカルなフルーツフレーバーに対する消費者の関心が製品開発を促進

- 植物ベースの食生活の台頭がビーガンスプレッドの需要を高める

- 戦略的マーケティングとブランド開発が市場開拓に影響

- 食間の間食の増加によるスプレッドの使用機会の拡大

- フレーバーにおける製品革新が実験的消費者にアピール

- 市場抑制要因

- 糖分と脂肪分に対する健康懸念の高まりが市場成長を制限

- 果物の価格変動が市場開拓に影響

- 保存料とパーム油に対する消費者の懸念が製品普及に影響

- プライベートブランド競争と地域プレーヤーが市場シェアに課題

- 規制の見通し

- 技術展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額)

- 製品タイプ別

- 蜂蜜

- チョコレートベースのスプレッド

- フルーツベーススプレッド

- ナッツ・シードベースのスプレッド

- 乳製品・チーズスプレッド

- その他の製品タイプ

- 性質別

- 従来型

- オーガニック

- 包装タイプ別

- 瓶

- チューブ

- 小袋/パウチ

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他流通チャネル

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業ランキング分析

- 企業プロファイル

- Andros Group

- Ferrero International S.A.

- Hero Group

- Unilever PLC

- Orkla ASA

- Lindt & Sprungli AG

- Intersnack Group GmbH & Co. KG

- The Hershey Company

- Nestle S.A.

- Hormel Foods Corp.

- Kraft Heinz Company

- Dr. August Oetker KG

- Menz & Gasser

- Mars, Incorporated

- Lotus Bakeries

- Rigoni di Asiago

- Valeo Foods

- Zentis GmbH

- Barilla G. e R. F.lli S.p.A.

- Ebro Foods, S.A

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日