|

市場調査レポート

商品コード

1911752

キッチン用品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Kitchenware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キッチン用品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

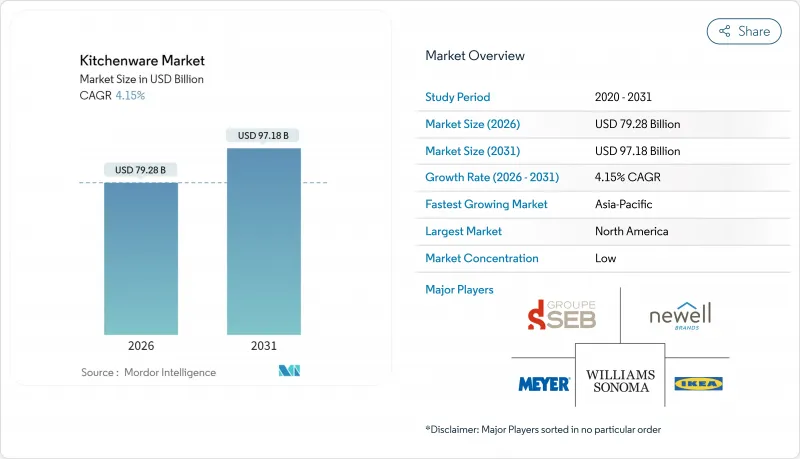

2026年のキッチン用品市場規模は792億8,000万米ドルと推定され、2025年の761億2,000万米ドルから成長が見込まれます。

2031年までの予測では971億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.15%で拡大する見通しです。

可処分所得の増加、より厳格な材料安全規制、外食産業の回復後も続く家庭での調理習慣が、最も強力な構造的な追い風となっています。PFAS(過フッ化アルキル物質)の段階的廃止が進む中、ステンレス鋼は支配的な地位を維持しています。一方、消費者が安全性を価値と同一視する傾向から、セラミックやその他のPTFEフリーコーティングが最も急速に拡大しています。ソーシャルメディアを通じた商品発見の拡大により、オンライン小売の浸透が進み、従来の流通モデルを覆すとともに、ニッチブランドの急速な成長を可能にしております。一方、低炭素フットプリントを証明できるメーカーや、誘導加熱対応設計を提供するメーカーは、デジタル・実店舗双方において、プレミアムな棚スペースを確保しております。

世界のキッチン用品市場の動向と洞察

可処分所得の増加とリフォーム支出の拡大

世帯収入の増加は、食器・調理器具・収納用品カテゴリーにおけるリピート購入を牽引する高級キッチン用品へのアップグレードにつながっています。例えばインドの家庭用品セグメントは、中所得層がライフスタイル向上の象徴としてキッチンの美観を重視する傾向から、2026年までに60億米ドルへ倍増すると予測されています。ドイツをはじめとする欧州市場では住宅改修予算が並行して増加しており、オープンコンセプトの居住空間に調和するコーディネートセットの需要を支えています。調理器具がカウンターや食卓に置かれる姿は、機能性と同様に購買基準を大きく左右するようになりました。商業ビル建設業者もサービス付きアパート向けにブランド食器パッケージを指定しており、基礎的な販売数量の成長を後押ししています。

eコマースおよびD2Cチャネルの拡大

デジタルチャネルは市場投入までの時間を短縮し、興味を迅速に販売につなげるパーソナライズドマーケティングを可能にしております。データ分析によりナイフやベーキング用品などの関連商品のアップセルが可能なため、D2Cブランドでは二桁のリピート購入率が報告されております。翌日配送の利便性とブランド公式サイトの動画チュートリアルが相まって、オンラインでの高級品購入に対するリスク認識が軽減されております。実演販売とQRコード注文を融合したオムニチャネル戦略を採用する小売業者は、北米および西欧において、1回の来店あたりの平均購入額を増加させております。参入障壁の低下は、東南アジアの消費者向けに炭素鋼製中華鍋など、地域で好まれる素材を導入する地域専門店の進出も促進しております。

原材料価格の変動性

ニッケル、クロム、フェロモリブデンの価格変動が利益率を圧迫しており、特に価格競争力はあるもの長期ヘッジプログラムを持たない中堅ブランドの影響が大きいです。欧州メーカーはエネルギー税の増税による追加的な圧力に直面しており、コスト安定化のため原材料産地に近い地域での生産地移管を進める企業も出ています。これに対応し、設計チームは安全性が確保される範囲で材料の厚みを削減し、コスト効率の高い熱伝導を実現するためアルミコアへの代替を進めています。垂直統合を行っていない小規模サプライヤーは、小売業者が安定した価格を保証できるパートナーを優先するため、棚スペースを失うリスクに直面しています。

セグメント分析

食器類は2025年売上高の35.82%を占め、キッチン用品市場で最も安定したカテゴリーであることを示しています。破損や季節ごとのデザイン更新によるリピート購入が販売量を安定させ、ベーキング用品へのクロスセルを可能にしています。ベーキング用品は2031年までCAGR6.95%で成長が見込まれています。ベーキング用品の成長は、オンラインで手軽に購入できる専用パンや発酵器具を特集するSNSのベーキングチュートリアルが牽引しています。調理器具は家庭や飲食店での日常的な調理に不可欠であり、安定した買い替えサイクルを維持しています。テーブルウェアは、色調を合わせたセットを求めるホスティング動向の恩恵を受けており、多機能調理器具や下ごしらえツールは都市部のキッチンにおける省スペースソリューションの需要に対応しています。

メーカー各社は、食器類の広範な普及基盤を活用し、関連製品ラインや限定版デザインを展開。特にホリデーシーズン向けプロモーションではセット販売が主流です。家庭で職人のようなパンや菓子作りに課題する消費者が増える中、ベーキング用品に起因するキッチン用品市場規模は、従来の成長率を上回る拡大が見込まれます。調理器具の革新は温度センサーやモジュール式蓋に焦点が当てられ、収納スペースを増やさずに汎用性を高めています。食品保存容器、特にシリコン蓋付きガラス容器は、持続可能性への関心が高まる中、使い捨てプラスチック依存を抑制する手段として人気を集めています。調理器具やガジェット分野の参入障壁は依然として低く、製品の継続的な刷新を促す一方で価格競争を激化させています。

ステンレス鋼は2025年に55.88%のシェアを占め、耐久性・耐食性・規制適合性の基準として依然として主流です。州レベルでのPFAS禁止法が2026年から施行されることに伴い、セラミック加工やその他のPTFEフリーコーティングを施したノンスティック調理器具の市場規模はCAGR6.55%で拡大すると予測されます。フラウンホーファー研究所が開発したプラスロンコーティングなどの革新技術は8~10年の寿命を約束し、従来のPTFEとの性能差を縮めています。アルミニウムは迅速な熱伝導による大量調理が求められる業務用環境で依然として重要性を保ち、鋳鉄は耐久性と自然なシーズニング効果から消費者関心が高まっています。竹、ガラス、シリコンはサステナビリティを訴求したニッチ市場を占めますが、真のクレイドル・トゥ・クレイドル性能に関する主張には検証が求められています。

大手メーカーはプレミアムステンレス製品群の差別化のため、カーボンフットプリントの開示を強化しています。例えばオトクンプ社の「Circle Green」鋼材は、市場平均比93%低減の炭素プロファイルを謳っています。ステンレス外装とアルミニウムコアを融合したハイブリッド構造は、焦げ付き防止性能と重量のバランスを実現。PFAS規制の拡大に伴い、研究開発予算はゾルゲル法セラミックスやチタン強化表面へ移行し、化学的リスクを伴わずにPTFEの食材離れ特性を再現する取り組みが進められています。素材選択は調理器具の美観にも影響を及ぼしており、ブラッシュ仕上げや温かみのある金属調はインテリアデザインの動向に沿っています。

地域別分析

北米は成熟した消費者層と確立された食文化に支えられ、2025年の収益の39.05%を占めました。ウィリアムズ・ソノマなどの小売業者は2025年第1四半期に3.4%の同等ブランド成長を記録し、インフレ圧力にもかかわらず高級品購入が継続していることを裏付けています。複数州におけるPFAS規制は国内イノベーションと特定生産ラインの国内回帰を促進し、USMCA準拠施設を有するメーカーに利益をもたらしています。eコマースの成長は従来型チャネルを上回り続けており、ソーシャルメディアインフルエンサーとの提携が限定版調理器具のフラッシュセールを牽引しています。

アジア太平洋地域は2031年までCAGR7.12%で拡大し、主要な成長エンジンとなります。インドは潜在的な成長を秘めており、家庭用品市場は年間25~30%のペースで拡大し、政府の業績連動型インセンティブ制度や輸出優遇措置に支えられ、30億米ドルから60億米ドルへ成長すると予測されています。中国の調理機器セグメントは8,000億元(約163.com)を超え、国内ブランドが中価格帯での競合を激化させています。文化的多様性により地域別品揃えが不可欠で、中国では炭素鋼製中華鍋が主流である一方、日本・韓国ではセラミック炊飯器が支持を集めています。

欧州市場の市場力学では、持続可能性規制と循環型経済イニシアチブの影響が強まっており、環境配慮型ブランドや製造プロセスに競争優位性をもたらしています。欧州連合(EU)のPFAS規制やエネルギー表示指令は性能基準を設定し、世界の調達決定に影響を及ぼしています。南欧市場では観光業主導のホスピタリティ施設改修が後押しとなり、業務用厨房の電磁調理器システムへの更新が進み、対応鍋・フライパンの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加とリフォーム支出の拡大

- eコマースおよびD2Cチャネルの拡大

- ソーシャルメディアにおけるニッチツールへの需要

- 誘導調理対応調理器具の普及を促進する規制動向

- 持続可能性への取り組みと循環型素材への移行

- フードサービスにおけるオープンキッチンコンセプト

- 市場抑制要因

- 原材料価格の変動性

- 偽造品および並行輸入品

- Pfasコーティングの段階的廃止(コンプライアンスコスト)

- 都市部のキッチンの縮小によりセットサイズが制限される

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 調理器具

- ベーキング用品

- 食器類およびディナーウェア

- キッチンツールと調理器具

- 食品保存用品および関連アクセサリー

- 素材別

- ステンレス鋼

- アルミニウム

- 鋳鉄

- ノンスティックセラミックおよびPTFEフリー

- その他(ガラス、竹、シリコン)

- エンドユーザー別

- 住宅用

- 商業/ホレカ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- その他(直販、百貨店)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Groupe SEB

- Newell Brands

- Meyer Corporation

- Williams-Sonoma

- IKEA

- TTK Prestige

- Le Creuset

- Hawkins Cookers

- Lodge Manufacturing

- Tramontina

- Conair(Cuisinart)

- Farberware

- The Vollrath Company

- Libbey Inc.

- Arc International

- Zwilling J.A. Henckels

- Brabantia

- Winco

- Lenox Corporation*