|

市場調査レポート

商品コード

1550006

データセンタープロセッサ:市場シェア分析、産業動向、成長予測(2024年~2029年)Data Center Processor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンタープロセッサ:市場シェア分析、産業動向、成長予測(2024年~2029年) |

|

出版日: 2024年09月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

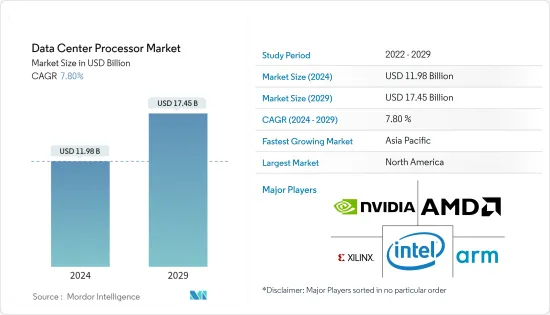

データセンタープロセッサ市場規模は、2024年に119億8,000万米ドルと推定され、2029年には174億5,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは7.80%で成長すると予測されます。

主なハイライト

- データセンタープロセッサは、データセンターのコンピューティングインフラにとって重要なコンポーネントです。演算処理、論理処理、入出力処理など、さまざまなタスクを実行する高性能チップです。データセンターは、大容量のストレージ、メモリー、処理能力、入出力機能を備えた高性能コンピューターであるサーバーに依存しています。これらのサーバーは、データセンタープロセッサを使用して計算負荷を処理し、アプリケーションを実行します。データセンタープロセッサの選択は、特定のタスクと要件に依存します。汎用CPUは多くのアプリケーションに適しているかもしれないが、人工知能(AI)や機械学習(ML)のような特殊なタスクには、これらの作業負荷に最適化されたプロセッサが好まれるかもしれないです。

- CPUプロセッサは、データセンターで見られる最も一般的なタイプのプロセッサです。さまざまなタスクやアプリケーションを処理できるため、汎用性と適応性に優れています。当初はグラフィックスを多用するアプリケーション向けに設計されたGPUプロセッサーは、その並列処理能力により、データセンターで不可欠なものとなっています。GPUは高度な並列計算を行うため、機械学習、人工知能、ビッグデータ分析に適しています。膨大な数のコアを搭載しているため、膨大な量のデータを同時に処理することができ、処理時間を大幅に短縮し、全体的なパフォーマンスを向上させることができます。

- FPGAプロセッサは、プログラマブル・ハードウェアの利点を生かし、特定のアプリケーションに合わせたカスタマイズが可能です。回路を柔軟に再構成できるため、低レイテンシと高スループットを必要とするタスクに適しています。FPGAプロセッサは、暗号化、ビデオ処理、ネットワークパケット処理など、リアルタイム処理が重要な機能によく使用されます。

- コネクテッドデバイス、クラウ・コンピューティング、モノのインターネットの普及に伴い、生成されるデータ量はかつてない速さで増加しています。このようなデータの急増により、データセンターの処理・分析要件に対応できる強力なプロセッサが必要とされています。さらに、データセンターは膨大なリアルタイムデータの処理と分析を担っています。データ主導の洞察や複雑な計算への依存が高まる中、プロセッサーは高い性能を発揮し、要求の厳しいワークロードを効率的に処理する必要があります。

- さらに、エネルギー効率はデータセンタープロセッサの重要な市場促進要因です。データセンターは膨大なエネルギーを消費しており、電力消費を最適化することは、運用コストと環境への影響を削減する上で極めて重要です。より効率的なデータセンター運用を可能にするため、1ワット当たりの性能が高いプロセッサの需要が高まっています。さらに、人工知能(AI)と機械学習(ML)技術の採用が増加しているため、AIワークロードを処理する機能が強化されたプロセッサの需要が高まっています。AIおよびMLアルゴリズムは、複雑なデータ・パターンを処理・分析し、正確な予測を行うために強力なプロセッサを必要とするため、AIワークロード用に最適化された専用プロセッサのニーズが高まっています。

- データセンタープロセッサ市場に影響を与える可能性のある主要なマクロ経済動向の1つは、GDP成長です。経済が拡大すると、企業はデータセンターなどのITインフラへの投資を増やす傾向にあります。企業が増大するデータ量を処理するためにより多くのコンピューティング・パワーを必要とするため、この投資の増加はデータセンタープロセッサの需要増につながります。例えば、米国は著名なデータセンター市場です。経済分析局(BEA)によると、米国のGDPは2022年の25兆7,000億米ドルから2023年には約27兆3,600億米ドルに増加します。

- しかし、データセンタープロセッサ市場は、その成長と可能性を妨げるいくつかの市場抑制要因に直面しています。データセンタープロセッサのコストが高いことは、中小企業にとって大きな障壁となっており、その導入が制限されています。さらに、業界における急速な技術進歩はプロセッサのライフサイクルの短縮につながり、企業が最新の技術革新に対応することを困難にしています。

データセンタープロセッサ市場の動向

中央処理装置(CPU)セグメントが市場の成長を牽引する見込み

- CPUデータセンタープロセッサは、サーバープロセッサとしても知られ、データセンターの機能において極めて重要なコンポーネントです。これらのプロセッサは、データセンター環境の厳しい作業負荷と高性能要件を処理するために特別に設計されています。CPUデータセンタープロセッサの主な特徴の1つは、コア数が多いことです。これらのプロセッサは、多くの場合、8から64以上の複数のコアを備えています。これにより、タスクの並列処理が可能になり、データセンターはさまざまなワークロードを同時に処理できるようになります。また、コア数が多いため、リソースを効率的に利用でき、データセンターの全体的なパフォーマンスを最大化できます。

- もう一つの重要な特徴は、CPUデータセンタープロセッサのクロックスピードが速いことです。クロック速度とは、プロセッサが命令を実行する速度のことです。クロック速度が速ければデータ処理も高速になり、大量のデータをリアルタイムで処理する必要があるデータセンターでは極めて重要です。さらに、CPUデータセンタープロセッサにはターボブーストテクノロジーが搭載されていることが多く、追加性能が必要な場合に一時的にクロック速度を上げることができます。

- また、CPUデータセンタープロセッサは、仮想化をサポートするように設計されています。仮想化により、1台の物理サーバー上で複数の仮想マシンを実行できるため、リソースの利用率を最大化し、ハードウェアコストを削減できます。CPUデータセンタープロセッサには、ハードウェアアシスト仮想化などの機能が含まれており、仮想化環境のパフォーマンスとセキュリティを向上させます。

- 市場促進要因のひとつは、モバイル機器、ソーシャルメディア、モノのインターネットなど、さまざまな情報源から生成されるデータの急激な増加です。この膨大な量のデータをリアルタイムで処理・分析する必要があるため、強力で高性能なプロセッサが必要となります。データ処理市場が成長を続ける中、データセンター事業者は、増大する計算要件に対応するため、先進的なCPUプロセッサーへの投資を余儀なくされています。

- クラウド・コンピューティング・サービスの急速な拡大も、市場の成長を大きく促進すると予想されます。クラウドプラットフォームは、拡張性、柔軟性、コスト効率を提供し、多くの企業にとって不可欠なものとなっています。クラウドサービスの需要拡大に対応するため、データセンターは重いワークロードを処理し、最適なパフォーマンスを提供できるプロセッサを導入する必要があります。その結果、クラウド・コンピューティングの進化する要件に対応するため、より堅牢でエネルギー効率の高いCPUプロセッサが常に必要とされています。

- Cloudsceneによると、2024年3月現在、米国には5,381のデータセンターがあると報告されており、これは世界のどの国よりも多いです。さらに521ヵ所はドイツ、514ヵ所は英国にあります。いくつかの地域でデータセンターへの投資が増加していることが、市場の成長を後押ししているようです。例えば、2023年10月、Vantage Data Centers社は欧州の複数のデータセンター資産に対する投資取引を完了しました。同社は、DigitalBridge社、Infranity社およびMEAG社が率いる投資家コンソーシアムとの投資提携を完了したと発表しました。この投資パートナーシップは、安定化した欧州のデータセンター6カ所から成り、バンテージの持分を含む評価額は約27億米ドルです。

北米が最大の市場シェアを占める

- アメリカのデータセンタープロセッサ市場は、技術の進歩、データ集約型アプリケーションの普及、ハイパフォーマンス・コンピューティングの必要性により、大幅な成長を遂げています。企業がクラウドベースのソリューションに移行したことで、北米では堅牢なデータセンターへの需要が高まっています。このため、増大するデータ量を処理し、シームレスなパフォーマンスを提供できる強力なプロセッサーのニーズが高まっています。

- 米国ではインターネットやAI、5G、IoT、高性能コンピューティングなどの先進技術の導入が進んでいるため、高いデータ転送速度が求められており、これが市場の成長を後押ししています。ソフトウェア・アズ・ア・サービス・ソリューション企業であり、オンライン・メディア・モニタリング企業でもあるMeltwaterによると、2023年10月現在、米国のインターネット普及率は91.8%です。

- データセンターは大量のエネルギーを消費するため、運用コストと環境への懸念が高まっています。その結果、性能を損なうことなく消費電力を最適化できる、エネルギー効率の高いプロセッサーが重視されるようになっています。

- データセンターは、AIや機械学習のような新興テクノロジーの地域要件を満たすため、異種混在コンピューティングアーキテクチャを採用しています。この動向により、CPU、GPU、専用アクセラレータが統合され、優れた性能と柔軟性が提供されています。

- データトラフィックの急増は、企業や消費者が生成するデータをサポートする複数のデータセンターの開発需要の高まりを生み出しています。米国ではクラウド・コンピューティング・サービスやアプリケーションの利用が今後も拡大し、大規模なハイパースケール・クラウド・ベース・データセンターの開発が進むと思われます。

- この地域では、複数の企業がデータセンターの容量拡張に投資しており、光トランシーバ市場の拡大を後押ししています。例えば、アマゾンは2023年9月、米国オハイオ州ニューオールバニーの5つの新しいデータセンターに35億米ドルを投資すると発表しました。これらは2030年までに完成すると報告されています。5つのデータセンターとそれを支える建物の建設は2025年に開始される予定です。この投資は、アマゾンが同州でデータセンターを拡大するためにコミットした78億米ドルの最初の一部であるとしています。今回の合意は、グーグルが最近発表したニューオールバニーにある3つのデータセンターの17億米ドル規模の拡張計画に続くものです。

データセンタープロセッサ業界の概要

データセンタープロセッサ市場は、インテル・コーポレーション、エヌビディア・コーポレーション、アドバンスト・マイクロ・デバイセズ・インク、ザイリンクス・インク、アーム・ホールディングスPLCなどの主要企業が半固体化しています。調査対象市場のプレーヤーは、消費者の進化するニーズに応えるため、常に先進的な製品の革新に努めています。

2024年2月:Nvidiaは、AIデータセンター革命を促進するためにGPUの生産を増強したと発表しました。同社は、グーグルが新たにリリースしたGemmaファミリーの軽量モデル向けに最適化を開始しました。両社は、Nvidiaのデータセンター、クラウド、GPUを強化したPC上で動作するモデルのパフォーマンスを加速するアーキテクチャを開発しました。NvidiaのH200プロセッサーの初期在庫は2024年後半に出荷される予定。

2023年12月:インテルがニューヨークで開催されたAI Everywhereイベントで第5世代Xeonスケーラブル・プロセッサーを発表。インテルは2023年1月に第4世代のインテルXeonプロセッサーを発表したが、競合他社に遅れを取らないよう、コードネーム「Emerald Rapids」でも知られる第5世代のチップを発表しました。これらの新しいプロセッサーは、前世代のXeonプロセッサーであるSapphire Rapidsと比較して、平均21%の演算性能向上と16%のメモリ速度向上を実現し、多様な顧客ワークロードにおいて、ワットあたりの平均性能を36%向上させることができる、とインテルは主張しています。これにより、インテルは、最も持続可能なデータセンタープロセッサとして、より少ない消費電力で、プロセッサー負荷の高いタスクを実行することが可能になるとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 技術スナップショット

- ディープラーニング、パブリッククラウドインターフェース、エンタープライズインターフェースがデータセンターアクセラレータに与える影響

- 各ベンダーの技術更新/開発状況

- 業界のバリューチェーン分析

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19の影響とその他のマクロ経済要因が市場に与える影響

- セットアップに基づく市場シナリオ-オンプレミス vsクラウド

第5章 市場力学

- 市場促進要因

- HPCデータセンターにおけるAI導入の増加

- データセンター設備とクラウドベースのサービス展開の増加

- 市場抑制要因

- 限られたAIハードウェアの専門家とインフラへの懸念

第6章 市場セグメンテーション

- プロセッサー別

- CPU(中央処理装置)

- GPU(グラフィックス・プロセッシング・ユニット)

- FPGA(フィールド・プログラマブル・ゲート・アレイ)

- ASIC(特定用途向け集積回路)-AI専用アクセラレータのみ

- ネットワーキング・アクセラレータ(SmartNIC、DPU)

- 用途別

- 人工知能(ディープラーニング、機械学習)

- データ分析/グラフィックス

- ハイパフォーマンス・コンピューティング(HPC)/サイエンティフィック・コンピューティング

- 地域別

- 北米

- 欧州

- アジア

- オーストラリアおよびニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Intel Corporation

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Xilinx Inc.

- Arm Holdings PLC

- Super Micro Computer Inc.

- Samsung Electronics Co. Ltd

- Qualcomm Technologies Inc.

- Imagination Technologies Limited

- Advantech Co. Ltd

第8章 投資分析

第9章 市場の将来

The Data Center Processor Market size is estimated at USD 11.98 billion in 2024, and is expected to reach USD 17.45 billion by 2029, growing at a CAGR of 7.80% during the forecast period (2024-2029).

Key Highlights

- A data center processor is a critical component of a data center's computing infrastructure. It is a high-performance chip that performs various tasks, including arithmetic, logic, and input/output operations. Data centers rely on servers, which are high-performance computers with large storage space, memory, processing power, and input/output capabilities. These servers use data center processors to handle the computational workload and run applications. The choice of processors in a data center depends on the specific tasks and requirements. General-purpose CPUs may be suitable for many applications, but processors optimized for these workloads may be preferred for specialized tasks like artificial intelligence (AI) and machine learning (ML).

- CPU processors are the most common type of processors found in data centers. They provide the capability to handle various tasks and applications, making them versatile and adaptable. Initially designed for graphics-intensive applications, GPU processors have become indispensable in data centers due to their parallel processing capabilities. GPUs perform highly parallel computations, making them suitable for machine learning, artificial intelligence, and big data analytics. Their massive number of cores enables them to process vast amounts of data simultaneously, significantly reducing processing time and improving overall performance.

- FPGA processors offer the advantage of programmable hardware, allowing customization to specific applications. They provide the flexibility to reconfigure their circuitry, making them suitable for tasks that require low latency and high throughput. FPGA processors are often used for functions such as encryption, video processing, and network packet processing, where real-time processing is crucial.

- With the proliferation of connected devices, cloud computing, and the Internet of Things, the amount of data being generated is increasing at an unprecedented rate. This surge in data necessitates powerful processors that can handle data centers' processing and analysis requirements. Further, data centers are responsible for processing and analyzing vast real-time data. As industries increasingly rely on data-driven insights and complex computations, processors must deliver high performance and efficiently handle demanding workloads.

- Moreover, energy efficiency is a significant market driver for data center processors. Data centers consume enormous amounts of energy, and optimizing power consumption is crucial for reducing operational costs and environmental impact. Processors that offer higher performance per watt are in high demand as they allow for more efficient data center operations. Moreover, the increasing adoption of artificial intelligence (AI) and machine learning (ML) technologies is driving the demand for processors with enhanced capabilities in handling AI workloads. AI and ML algorithms require powerful processors to process and analyze complex data patterns and make accurate predictions, driving the need for specialized processors optimized for AI workloads.

- One of the key macroeconomic trends that can affect the data center processors market is GDP growth. As the economy expands, companies are inclined to increase their investments in IT infrastructure, such as data centers. This increased investment leads to a higher demand for data center processors, as businesses require more computing power to handle the growing volume of data. For instance, the United States is a prominent data center market. According to the Bureau of Economic Analysis (BEA), the US GDP increased from USD 25.7 trillion in 2022 to about USD 27.36 trillion in 2023.

- However, the data center processor market faces several market restraints that can hinder its growth and potential. The high cost of data center processors is a significant barrier for small and medium-sized businesses, limiting their adoption. Additionally, the rapid technological advancements in the industry lead to a shorter lifecycle of processors, making it challenging for businesses to keep up with the latest innovations.

Data Center Processor Market Trends

The Central Processing Unit (CPU) Segment is Expected to Drive the Growth of the Market

- CPU data center processors, also known as server processors, are a crucial component in the functioning of data centers. These processors are specifically devised to handle the demanding workload and high-performance requirements of data center environments. One of the primary features of CPU data center processors is their high core count. These processors often have multiple cores, ranging from 8 to 64 or more. This allows for parallel processing of tasks, enabling data centers to handle various workloads simultaneously. The high core count also ensures efficient resource utilization, maximizing the data center's overall performance.

- Another essential feature is the high clock speed of CPU data center processors. Clock speed refers to how fast a processor can execute instructions. Higher clock speeds result in faster data processing, which is crucial for data centers that need to handle large amounts of data in real time. Additionally, CPU data center processors often have turbo boost technology, temporarily increasing the clock speed when additional performance is required.

- Also, CPU data center processors are designed to support virtualization. Virtualization facilitates multiple virtual machines to run on a single physical server, maximizing resource utilization and reducing hardware costs. CPU data center processors include features like hardware-assisted virtualization, improving virtualized environments' performance and security.

- One of the primary market drivers is the exponential growth of data generated by various sources like mobile devices, social media, and the Internet of Things. This vast amount of data must be processed and analyzed in real time, requiring powerful, high-performance processors. As the market for data processing continues to grow, data center operators are compelled to invest in advanced CPU processors to meet the increasing computational requirements.

- The rapid expansion of cloud computing services is also anticipated to drive market growth significantly. Cloud platforms have become essential to many businesses, offering scalability, flexibility, and cost-efficiency. To support the growing demand for cloud services, data centers must deploy processors that can handle the heavy workloads and provide optimal performance. As a result, there is a constant need for more robust and energy-efficient CPU processors to cater to the evolving requirements of cloud computing.

- According to Cloudscene, as of March 2024, there were a reported 5,381 data centers in the United States, the most of any country worldwide. A further 521 were in Germany, while 514 were in the United Kingdom. The increasing investments in data centers in several regions are likely to aid the growth of the market. For instance, in October 2023, Vantage Data Centers closed an investment deal for several European data center assets. The company announced it had completed an investment partnership with DigitalBridge and a consortium of investors led by Infranity and MEAG. The investment partnership initially comprises six stabilized European data centers and is valued at approximately USD 2.7 billion, including Vantage's stake.

North America Holds the Largest Market Share

- The American data center processor market has experienced substantial growth due to technological advancements, the proliferation of data-intensive applications, and the need for high-performance computing. The migration of businesses to cloud-based solutions has fueled the demand for robust data centers in North America. This has driven the need for powerful processors that can handle the increasing volume of data and provide seamless performance.

- The high adoption of the Internet and advanced technologies like AI, 5G, IoT, and high-performance computing in the United States is driving the need for a high data transmission rate, which drives the market's growth. According to Meltwater, a software-as-a-service solution company and an online media monitoring company, as of October 2023, the internet penetration rate in the United States was 91.8%.

- Data centers consume large amounts of energy, resulting in heightened operational costs and environmental concerns. As a result, there is a rising emphasis on energy-efficient processors that can optimize power consumption without compromising performance.

- Data centers are embracing heterogeneous computing architectures to meet the region's requirements of emerging technologies like AI and machine learning. This trend has led to the integration of CPUs, GPUs, and specialized accelerators, offering superior performance and flexibility.

- The upsurge in data traffic has created elevated demand for developing several data centers that support data generated by businesses and consumers. The use of cloud-computing services and applications will continue to grow in the US, leading to the development of large hyperscale cloud-based data centers.

- Several companies are investing in data center capacity expansions in the region, thereby driving the expansion of the optical transceiver market. For instance, in September 2023, Amazon announced it would invest USD 3.5 billion in five new data centers in New Albany, Ohio, United States. It is reported that they will be finished by 2030. The construction is set to commence in 2025 on the five data centers and supporting buildings. The investment is claimed to be an initial part of Amazon's USD 7.8 billion commitment to expand data centers in the state. The agreement follows Google's recent announcement of a planned USD 1.7 billion expansion of its three data centers in New Albany.

Data Center Processor Industry Overview

The data center processor market is semi-consolidated with significant players like Intel Corporation, NVIDIA Corporation, Advanced Micro Devices Inc., Xilinx Inc., and Arm Holdings PLC. The players in the studied market are striving to constantly innovate advanced products to cater to the evolving needs of consumers.

February 2024: Nvidia announced that it ramped up GPU production to fuel the AI data center revolution. The company launched optimizations for Google's newly released Gemma family of lightweight models. The two companies developed architecture to accelerate the model's performance running in Nvidia data centers, in the cloud, and on GPU-enhanced PCs. The initial stock of Nvidia's H200 processors is set to ship in the second half of 2024.

December 2023: Intel launched its 5th-generation Xeon Scalable processors at the AI Everywhere event in New York. Intel released the fourth generation of its Intel Xeon processors in January 2023, but to keep pace with its competitors, it has unveiled the fifth generation of the chips, also known by its code name Emerald Rapids. These new processors offer a 21% average compute performance gain and 16% better memory speeds than the previous generation of Xeon processors, Sapphire Rapids, enabling 36% higher average performance per watt across a diverse range of customer workloads - Intel claims. This would facilitate users' undertaking processor-intensive tasks while utilizing less overall power, with Intel describing them as their most sustainable data center processors.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Technology Snapshot

- 4.2.1 Impact of Deep Learning, Public Cloud Interface, and Enterprise Interface on Data Center Accelerators

- 4.2.2 Technological Updates/Developments by Various Vendors

- 4.3 Industry Value Chain Analysis

- 4.4 Industry Attractiveness - Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

- 4.5 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

- 4.6 Market Scenario Based on the Setup - On-premise vs Cloud

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Deployment of AI in HPC Data Centers

- 5.1.2 Increasing Deployment of Data Center Facilities and Cloud-based Services

- 5.2 Market Restraints

- 5.2.1 Limited AI Hardware Experts and Infrastructural Concerns

6 MARKET SEGMENTATION

- 6.1 By Processor

- 6.1.1 CPU (Central Processing Unit)

- 6.1.2 GPU (Graphics Processing Unit)

- 6.1.3 FPGA (Field-programmable Gate Array)

- 6.1.4 ASIC (Application-specific Integrated Circuit) - Only AI-dedicated Accelerators

- 6.1.5 Networking Accelerators (SmartNIC and DPUs)

- 6.2 By Application

- 6.2.1 Artificial Intelligence (Deep Learning and Machine Learning)

- 6.2.2 Data Analytics/Graphics

- 6.2.3 High-performance Computing (HPC)/Scientific Computing

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Australia and New Zealand

- 6.3.5 Latin America

- 6.3.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Intel Corporation

- 7.1.2 NVIDIA Corporation

- 7.1.3 Advanced Micro Devices Inc.

- 7.1.4 Xilinx Inc.

- 7.1.5 Arm Holdings PLC

- 7.1.6 Super Micro Computer Inc.

- 7.1.7 Samsung Electronics Co. Ltd

- 7.1.8 Qualcomm Technologies Inc.

- 7.1.9 Imagination Technologies Limited

- 7.1.10 Advantech Co. Ltd