データセンター冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2032年)

Data Center Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2032)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939128

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

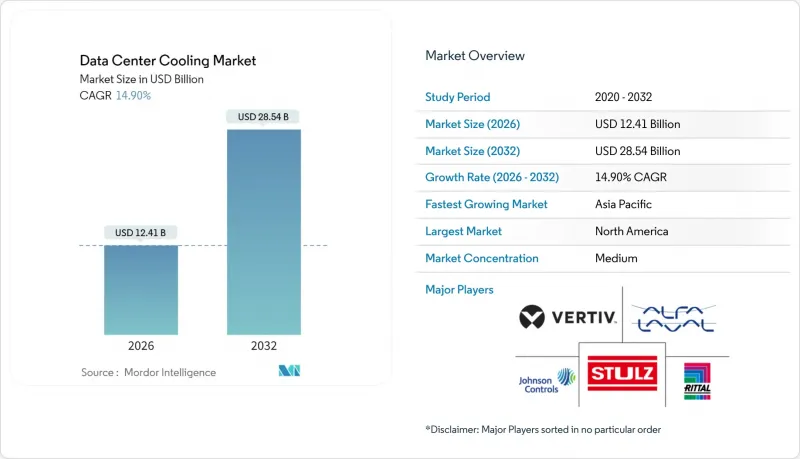

データセンター冷却市場は、2025年に108億米ドルと評価され、2026年の124億1,000万米ドルから2032年までに285億4,000万米ドルに達すると予測されています。

予測期間(2026-2032年)におけるCAGRは14.90%と見込まれます。

空気冷却システムから液体冷却システムへの移行が継続していることがこの拡大を支えており、ハイパースケール施設の建設、AIチップの熱負荷、低GWP冷媒の義務化が短期的な購買意欲を後押ししております。液体冷却ソリューションは既にデータセンター冷却市場の46%を占めており、2031年までの17.50%のCAGRは、ダイレクト・トゥ・チップおよび液浸冷却アーキテクチャへの持続的な選好を示しております。ハイパースケール事業者が最大の需要源である一方、5Gによる地方ネットワークの高度化に伴い、エッジおよびマイクロサイト展開が18.00%という最速成長率を示しています。地域別では北米が支出の76%を占めますが、アジア太平洋地域の18.20%というCAGRは、土地制約を高密度設計で補うシンガポール、中国、日本における支出加速を浮き彫りにしています。2024年から2025年にかけて競合環境は激化しました。ジョンソンコントロールズは81億米ドル相当のHVAC資産をボッシュに売却し、データセンター専用チラー事業に注力。シュナイダーエレクトリックは液浸冷却専門のMotivairを買収し、液体冷却技術への戦略的転換を示しました。

世界のデータセンター冷却市場の動向と洞察

AIおよびHPCワークロードによる熱密度の急増

GPU高密度サーバーは現在、ラックあたり200kWを超える放熱量を示しており、従来の10kWという枠をはるかに上回り、従来のCRACユニットでは対応できなくなっています。このため、ダイレクト・トゥ・チップ・コールドプレートやフルイマージョン冷却槽は、特にMeta社やMicrosoft社のAIクラスター内で、試験運用から生産現場へと移行しています。チップメーカーは次世代パッケージに液体インターフェースチャネルを組み込み、コンピューティングシリコンと施設インフラの境界を曖昧にしています。同時に規制機関はPUEを1.3未満に抑えるよう推進しており、液体冷却技術に有利な二重の圧力環境が生じています。

二次都市圏におけるハイパースケール施設の拡張

事業者はフェニックス、コロンバス、大阪などで低廉な土地コストとクリーンな電力を求めていますが、こうした地域では成熟した公益事業インフラが不足していることが多々あります。その結果、プロジェクトではモジュラー式チラーやリアドア式熱交換器が採用され、試運転サイクルの短縮と大幅な環境温度変動への耐性が実現されています。また、地方都市の気候はより多くの自然換気可能時間をもたらし、基板レベルの設備投資承認を左右するライフサイクルコスト指標の低減に寄与しています。

先進液体技術の設備投資プレミアム

液浸タンクは従来のホットアイル封じ込め方式より60%高価であり、特殊な誘電体液は1リットルあたり5~7米ドルと、2MW未満のサイトでは投資回収率が課題となります。しかしながら、電力料金が高い地域では30~40%の省エネルギー効果により、投資回収期間が3年未満に短縮されます。

セグメント分析

液体冷却方式のデータセンター冷却市場規模は、2026年に59億米ドルに達し、2032年までに153億3,000万米ドルを超える見込みで、CAGR17.25%で拡大します。ダイレクト・トゥ・チップ・パイプラインは新たなAIラックを支配し、二相浸漬槽は暗号ハッシュクラスターなどのニッチなワークロードを占めています。ラック密度が15kW未満の企業環境では、空気式チラーやCRACアレイが依然一般的ですが、規制によるPUE目標の厳格化に伴い、そのシェアは年々低下しています。ベンダー各社は、グリコールループと断熱パッドを組み合わせたハイブリッドクーラーで対応し、フリークーリングの適用期間を延長しています。

後部ドア型熱交換器は、ホール全体のラック再配置を望まない事業者向けの解決策となります。単一の交換器により、床の溶接工事なしでラック容量を12kWから30kWまで引き上げることが可能です。一方、マイクロ対流式コールドプレートの特許技術は350W/cm2の熱流束除去を約束し、液体冷却がx86サーバーの主流へ進出する兆しを見せています。エッジエンクロージャーは工場密封型冷却モジュールを導入し、現場作業を削減。無人運用要件との整合を図っています。

コンピュータ室用空調装置は依然として支出の30.60%を占めますが、そのCAGR3.75%はデータセンター冷却市場全体を下回っています。一方、冷却装置と熱交換ユニットは、液体冷却の普及に伴う配管需要の拡大により、15.70%のCAGRで推移する見込みです。ポンプ、バルブ、冗長化マニホールドは、ダイレクト・トゥ・チップ・ループの普及により恩恵を受け、2026年には19億5,000万米ドルのサブマーケットを形成します。AI駆動の監視ソフトウェアは最も急速な成長を示し、GoogleやAlibabaのキャンパスではファンの回転数(RPM)とコンプレッサーのステージングを調整することで15~25%の省エネルギーを実現しています。ハードウェア、テレメトリ、機械学習制御を統合したスイートは高価格帯ながら、定量化可能な運用コスト削減を実現し、単独コンソールよりも迅速にCFOを納得させます。

データセンター冷却市場は、冷却技術(空気冷却、液体冷却)、冷却コンポーネント(コンピュータルーム用エアハンドラー(CRAH/CRAC)、チラーおよび熱交換ユニットなど)、データセンタータイプ(ハイパースケール、エンタープライズ、コロケーション)、エンドユーザー産業(IT・通信、小売・消費財など)、地域別に分類されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米地域は2026年に93億5,000万米ドルのデータセンター冷却市場規模を記録しました。これはフェニックス、アトランタ、コロンバスにおけるハイパースケールキャンパスが、再生廃水を凝縮器ループに活用可能な液体チラーを優先したことが要因です。夏季の長期熱波により自然換気可能時間が短縮されたため、事業者は耐障害性向上のため断熱式トリムクーラーの追加導入を進めています。

アジア太平洋地域は2026年に17億3,000万米ドルの市場規模でしたが、CAGR17.85%で推移し、2032年までに46億4,000万米ドルを超える見込みです。シンガポールでは、PUE1.3未満の目標達成を条件に新築許可を再開し、海水冷却や液体浸漬冷却への入札を促進しています。東京の密集化戦略では、各階に直接膨張コイルを設置した多層ホールを積み重ねており、ムンバイの沿岸部の湿度の高さから、水不足を緩和するハイブリッド流体冷却器を採用するプロジェクトが増加しています。

欧州では2026年に11億4,000万米ドルの市場規模を記録し、北欧諸国ではデータセンターの廃熱水から地域暖房用熱源として250MWを回収しています。フランクフルトとアムステルダムでは廃熱再利用の割当基準を導入し、高品質な水循環システムへの調達を促進しています。中東・アフリカ地域では50℃に達する外気温対策として液体冷却が採用されています。ドバイでは併設型太陽光発電所と蓄熱タンクにより、冷却装置の電力消費を17%削減しました。ラテンアメリカではケレタロとサンティアゴで新規建設が進み、夜間は涼しい気候を活かし間接蒸発冷却モジュールを導入。日中の高温にもかかわらず1.2のPUEを達成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIおよびHPCワークロードによる熱密度の急増

- 二次都市圏におけるハイパースケール施設の拡張

- 義務付けられたPUE/温室効果ガス開示規制

- 世界の熱波の頻発により冷却需要が増加

- 地域熱供給ループによる廃熱の収益化

- 地方電力網における税制優遇措置を活用したエッジインフラ拡充

- 市場抑制要因

- 先進液体冷却技術の設備投資プレミアム

- レガシー・ホワイトスペースにおける改修の複雑性

- 低GWP冷媒の供給制限

- 非標準浸漬液による保証リスク

- 冷却における主要なコスト検討事項

- データセンター運用に関連する主要コストオーバーヘッドの分析(冷却に焦点を当てて)

- 冷却技術の比較研究(設計の複雑さ、PUE、長所・短所、気象条件の活用)

- データセンター冷却における主要な革新と開発動向

- データセンターで採用されている主要な省エネルギー対策

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

第5章 現在のデータセンター設置面積の分析

- データセンターのIT負荷容量(MW)および面積フットプリント(平方フィート)の分析(2019年~2031年の期間)

- 主要データセンター集積地域の分析

- 主要な新規ハイパースケール施設の分析

第6章 市場規模と成長予測(金額、10億米ドル)

- 冷却技術別

- 空気冷却方式

- チラーおよびエコノマイザー

- CRAH(コンピュータルーム用空調装置)

- 冷却塔(直接冷却式、間接冷却式、二段冷却式)

- その他の空気冷却技術

- 液体冷却方式

- 液浸冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気冷却方式

- 冷却コンポーネント別

- コンピュータルーム用空調装置(CRAH/CRAC)

- チラーおよび熱交換ユニット

- 冷却塔およびドライクーラー

- ポンプおよびバルブ

- 制御および監視ソフトウェア

- データセンターの種類別

- ハイパースケール(自社所有およびリース)

- エンタープライズ(オンプレミス)

- コロケーション

- エンドユーザー業界別

- ITおよび通信

- 小売・消費財

- ヘルスケア

- メディアとエンターテイメント

- 連邦政府および政府機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アフリカ

- 北米

第7章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Vertiv

- Schneider Electric

- Stulz

- Rittal

- Johnson Controls

- Alfa Laval

- Fujitsu General

- Hitachi

- CoolIT Systems

- LiquidStack

- Asetek

- Asperitas

- Chilldyne

- Mikros Technologies

- Kaori Heat Treatment

- Lenovo

- Nortek Air Solutions

- Delta Electronics

- Munters

- Airedale(Modine)

- Black Box(Chatsworth Prod.)

- Submer

- GRC(Green Revolution Cooling)

- Coolcentric

- Starline

第8章 市場機会と将来の展望

第9章 投資分析

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日