eスポーツ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

E-Sports - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851119

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

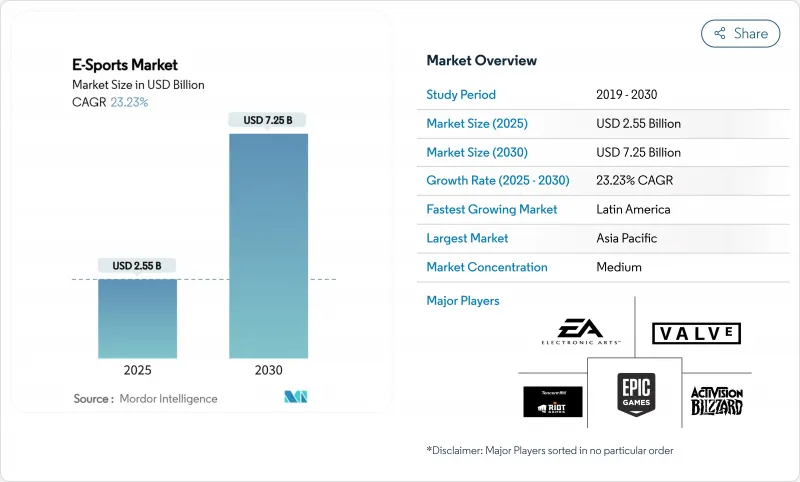

eスポーツ市場規模は2025年に25億5,000万米ドル、2030年には72億5,000万米ドルに達すると推定・予測され、CAGR 23.23%で拡大します。

アジア太平洋地域の強固なデジタルインフラ、パブリッシャーが運営するフランチャイズリーグの成熟、ゲーム内の収益化の高まりが、トップラインの成長を加速させています。独占的なストリーミング視聴権契約は、スポンサー依存が緩和され始めたとしても、視聴者規模を予測可能なメディア視聴権収入に着実に変換しています。モバイルへのアクセシビリティ、ブロックチェーンに対応した資産所有、政府による資金提供のイニシアティブは、参加と収益の多様性を拡大する一方で、ジャンルの革新、特にバトルロイヤル形式は、メインストリームの視聴者を引き付け続けています。独立系トーナメント運営者がより公正な知的財産権条件を要求し、パブリッシャーに支配されたリーグ構造に圧力をかけることで、競合の力学は変化しています。

世界のeスポーツ市場の動向と洞察

アジアにおけるモバイルEスポーツの収益化を可能にする5Gと光ファイバーの展開

5Gの広範な導入により、接続速度の大幅な向上と待ち時間の短縮が実現し、モバイルタイトルがトーナメント級の競合体験を提供できるようになります。Airtelのような大手通信事業者は、平均スループットが大幅に向上し、観客のビデオ品質とゲーム内の応答性が向上したと報告しています。携帯端末の普及が進むにつれて、以前は十分なサービスを受けられなかった地方都市や第2級都市が組織的なプレイに参入するようになり、esports市場は伝統的な都市部の中心地をはるかに超えて拡大しています。地域の通信グループは、ゲームクレジットのキャリア直接課金、データバンドルスポンサーシップ、共同ブランドのトーナメントを通じて、増分価値を獲得しています。その結果、より高いサービス品質がエンゲージメントを促進し、エンゲージメントがゲーム内支出を増加させ、支出の増加がパブリッシャーやスポンサーの注目を集めるという好循環が生まれます。したがって、モバイルエコシステムのスケールメリットは、esports市場にとって決定的な成長の柱となりつつあります。

パブリッシャーの収益を高めるブロックチェーンベースのデジタル資産所有権

esportsのモーメント、スキン、実績と結びついた非代替性トークン(NFTs)の所有権が確認できることで、プレイヤーは安心して取引できるようになり、同時にパブリッシャーは二次市場取引で永続的なロイヤルティを得ることができます。主要タイトル内のパイロットプログラムでは、コレクタブルドロップをライブ放送に直接組み込み、視聴と消費のループを強化しています。主要なデベロッパーの間で議論されている相互運用性の基準は、アセットが複数のゲームを横断することを可能にし、ユーザーの投資を深め、製品ライフサイクルを延長する可能性があります。初期段階のマーケットプレースではすでに流動性が高まっており、希少価値の高いプレステージオリエンテッドなデジタルアイテムに対する需要が高まっていることを示しています。大会主催者にとっては、ブロックチェーンインフラストラクチャが賞金プールや出場料の分配を自動化し、運営上のオーバーヘッドを削減し、紛争を減らします。この技術が成熟すれば、ブロックチェーンは構造的に広告サイクルに左右されにくい新たな収益源となることが期待されます。

欧州におけるデジタル広告の減速に伴うスポンサーシップ支出の圧縮

欧州のブランドマーケティング担当者は、デジタル広告の伸びが減速する中、予算を引き締めています。スポンサーシップは2024年の収益の60.27%を占めているため、チームと大会運営者はマーケティング支出のシフトに非常に敏感です。特に、ファストフード、アルコール、ギャンブルなど、規制の強化によって活性化キャンペーンが複雑化するカテゴリーでは、投資対効果の精査が高まっています。そのため、ライツホルダーは、メディア権利オークションやゲーム内アイテム販売を通じて収入を分散させ、ボラティリティを緩和しています。しかし、代替ソースを獲得するには、視聴者の価値を実証するためのデータ分析を強化する必要があり、規模の小さい事業体にはプレッシャーとなります。そのため、欧州におけるesports市場の短期的な成長は、スポンサーシップ比率が均衡を取り戻すまで、世界平均を下回る可能性があります。

セグメント分析

esports市場は、2024年の収益の60.27%をスポンサーシップから生み出しているが、プラットフォームが独占コンテンツにプレミアムを支払っているため、メディアライツラインの拡大が加速しています。メディアライツに起因するesports市場規模は、2030年までCAGR 19.8%で拡大し、スポンサーシップとの差が徐々に縮まると予測されます。大会主催者は、キャッシュフローを安定させ、イベント予算編成のリスクを軽減する複数年の放送契約から利益を得ています。一方、パブリッシャーは、ゲームクライアントにライブストリームのウィンドウを統合し、視聴をマイクロトランザクションにリンクさせる即時購入プロンプトを可能にします。パブリッシャーとレベニューシェア契約を結んでいるチームは、このような売上を得ることで、外部ブランド契約への依存を緩和することができます。同時に、視聴と収益トークンやライブベッティングオーバーレイのような実験的な収益形態も評価されています。収入源の多様化は、esports市場が成熟したスポーツ施設に典型的なバランスの取れた構成に移行しつつあることを示唆しています。

メディア著作権の増加は、制作の質にも上昇圧力をかけています。高解像度のフィード、多言語の解説、リアルタイムの統計オーバーレイは、視聴基準を高め、スタジオや仮想現実ステージへの資本支出を促します。このような投資は、将来の権利サイクルにおける交渉力を強化します。小規模なオーガナイザーにとっては、プールされたプロダクション・ハブやフランチャイズ化されたイベント・サーキットが、競争力を維持するためのコスト分担ルートを提供します。これらのシフトを総合すると、予測期間終了までにesports市場の収益階層が再編成される可能性が高いです。

Twitchは2024年のesports市場の視聴時間シェアで74.89%を占め、先行者コミュニティツールとクリエイターとの深い関係に支えられました。しかし、YouTube Gamingは、検索やハイライトリピート機能との緊密な統合により、2030年までのCAGRは24.38%となり、視聴量の差を縮める。HuyaやDouYuのような地域特化型サービスは、中国国内で多くの視聴者を獲得しており、Nimo TVは、ローカライズされた言語サポートが視聴時間の増加をもたらす東南アジアで支持を集めています。プラットフォームの競合の中心は、待ち時間の短縮、クリップ作成の容易さ、クリエイターの収益化率です。プレミアムスポーツの競争と同様に、主要トーナメントの独占契約は加入者の増加を促します。コンテンツの権利が各サービス間で細分化されるにつれ、視聴者はソーシャルスニペットや集約された結果ダッシュボードに依存するようになり、トラフィック予測が複雑化しています。

商業的な観点から、プラットフォームはアドシェアとチップエコノミーのハイブリッドモデルを採用し、上位1%以外のインフルエンサーを惹きつけようとしています。ストリーム中に商品やチケットの購入を可能にするネイティブeコマース・ウィジェットを実装することで、収益獲得の幅を広げています。Amazon MGM Studiosがメジャーのドキュメンタリーシリーズを制作しているように、伝統的なメディア企業がこの争いに参入することで、メインストリームのスポンサーを獲得できる配信レーンが増えます。その結果、マルチプラットフォーム環境は、オーガナイザーに交渉の柔軟性を提供するが、カニバリゼーションを防ぐために高度な権利管理が要求されます。全体として、これらの力学は、プラットフォームの多様性をesports市場の構造的特徴として強化しています。

eスポーツ市場は、収益モデル別(メディアライツ、広告およびスポンサーシップなど)、ストリーミングプラットフォーム別(Twitch、Youtube Gamingなど)、デバイスタイプ別(PC、モバイル/ハンドヘルド、コンソール)、ゲームジャンル別(MOBA、FPSなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋は2024年の収益の57.3%を生み出し、esports市場の要として位置づけられます。通信事業者主導の5G投資、アリーナ建設への政府補助金、主流エンターテイメントとしてのゲームの文化的受容がこの主導権を維持しています。韓国のような国は、学業esportsリーグを制度化し、安定した人材パイプラインを確保する一方、中国の自治体助成金は、デジタルスポーツ専用パークへの企業集積を促しています。この地域のモバイルファーストの人口統計は、カジュアルプレイからesports視聴への平均を上回る転換を支えており、デジタルアイテムの販売やトーナメントのチケット販売を通じてエコシステムの自己資金調達を強化しています。このような構造的な優位性が、一人当たりのエンゲージメントを持続的に高めており、パブリッシャーのグローバルコンテンツ戦略にとって、この地域は不可欠な存在となっています。

北米は、esports市場において最も成熟したフランチャイズリーグのインフラを誇ります。高額なフランチャイズ料が永続性とレベニューシェアへの参加を可能にし、NBAやNFL出身のオーナーグループを引き寄せています。このような構成は、強力なマーチャンダイジングとスポンサーシップパッケージを促進する一方で、特定のサーキット全体で4億米ドルと推定される繰延手数料債務が、下位ランクのチームの支払能力に疑問を投げかけています。また、パブリッシャーの収益が多様化することで、ヘッドラインへの露出は軽減されるもの、戦利品の仕組みに関する規制の監視が複雑さを増しています。ホーム&アウェイ方式などの運営革新は、地域密着型のファンベースと実験的な試みですが、チームの黒字化にはコストコントロールが不可欠です。

ラテンアメリカは、2030年までのCAGRが19.2%と、主要地域の中で最速になると予測されており、これはブロードバンドの普及率の向上と、若くモバイル中心の視聴者に支えられています。ブラジルはこの地域の賞金総額と視聴者数を独占しており、ポルトガル語放送と地元スポンサーのロースターへのブランド投資が有効です。経済変動や為替変動により、ユーザー一人当たりの平均消費額は低下しているが、グローバルなパブリッシャーは、価格に敏感に反応するマイクロトランザクションのバンドルや柔軟なサブスクリプションの階層を調整するようになっています。このような適応は、1ユニットあたりのマージンを損なうことなく、ファネルのリーチを広げ、大陸全体のesports市場の勢いを維持します。

欧州の規制モザイクは、独特の軌道を形成しています。フランスのような各国政府は、助成金やイベント開催のインセンティブを割り当てていますが、広告やギャンブルに関する法律が異なるため、国境を越えたトーナメントの調和は遅れています。ウェールズの開発計画は、esportsのイノベーションハブを通じた経済の多様化を目的とした国家戦略を示しています。最低給与の義務付けや健康保険などの選手福祉基準が注目され、コスト構造に影響を与えています。欧州の視聴者は多言語を消費するため、市場への浸透を目指す放送局にとって、ローカライゼーションへの投資は譲れません。長期的には、欧州の構造的なアプローチは、商業的な実験をわずかに遅らせるかもしれないが、競技者の保護と放送の専門性を強化する可能性が高いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおけるモバイルEsportsの収益化を可能にする5Gと光ファイバーの展開

- ブロックチェーンを活用したデジタル資産所有がパブリッシャーの収益を押し上げる

- 伝統的スポーツ投資家を惹きつけるフランチャイズリーグモデル

- 欧州と中国におけるEsportsに対する政府の認識と資金提供

- 市場抑制要因

- 欧州におけるデジタル広告の減速に伴うスポンサーシップ支出の圧縮

- 標準化されたリーグ構造を阻む細分化されたIP所有権

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 収益モデル別

- スポンサーシップ

- メディアの権利

- 広告

- パブリッシャーフィーとゲーム内課金

- チケットとグッズ

- その他

- ストリーミング・プラットフォーム別

- ツイッチ

- YouTubeゲーム

- Facebookゲーム

- フヤ

- DouYu

- その他のプラットフォーム

- デバイスタイプ別

- PC

- モバイル/ハンドヘルド

- コンソール

- ゲームジャンル別

- モバ

- FPS(ファースト・パーソン・シューティング)

- バトルロワイヤル

- スポーツとレース

- ファイティング

- 戦略その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Tencent Holdings Ltd(Riot Games)

- Activision Blizzard Inc

- Electronic Arts Inc

- Epic Games Inc

- Valve Corporation

- Modern Times Group(ESL FACEIT Group)

- Gfinity PLC

- Capcom Co Ltd

- Ubisoft Entertainment SA

- Take-Two Interactive Software Inc

- Krafton Inc

- Garena Online(Sea Ltd)

- Nintendo Co Ltd

- Bandai Namco Holdings Inc

- NetEase Inc

- Sony Interactive Entertainment LLC

- Cloud9 Esports Inc

- Team Liquid Enterprises BV

- 100 Thieves LLC

- Fnatic Ltd

- OG Esports A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日