|

市場調査レポート

商品コード

1687857

食品加工オートメーション:市場シェア分析、産業動向と統計、成長予測(2025~2030年)Food Processing Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品加工オートメーション:市場シェア分析、産業動向と統計、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 186 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

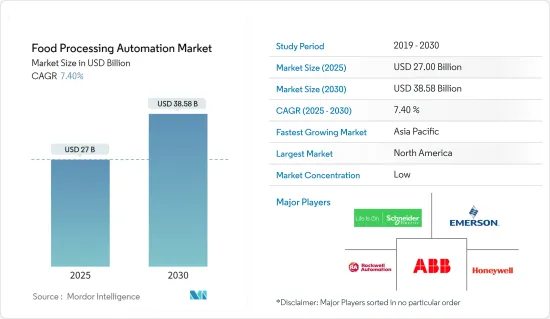

食品加工オートメーション市場規模は2025年に270億米ドルと推定され、予測期間中(2025~2030年)のCAGRは7.4%で、2030年には385億8,000万米ドルに達すると予測されます。

オートメーションは過去50年にわたり製造工場で採用され、日々増加しています。食品産業は、工場オートメーションで最も急成長しているセグメントの1つとなっています。食品産業は驚異的な成長を遂げており、GDPに貢献する主要部門の1つです。

主要ハイライト

- 購買力の向上とライフスタイルの変化に伴い、加工品への需要が増加しています。このため、食品メーカーは消費者の需要に応えるため、加工率を向上させるオートメーションの導入が必要となっています。さらに、コンピュータ技術の急速な開発、消費者の嗜好のダイナミックな変化、規制機関の存在により、食品の品質と安全性に対するニーズが高まっています。その結果、食品産業ではオートメーションシステムの採用が拡大しています。

- オートメーションは、廃棄物の削減やスピードアップなど、生産ラインに直接的・間接的なメリットをもたらします。間接的なメリットは、作業場の安全性と精度の向上から、低予算での長時間稼働まで多岐にわたります。この市場で事業を展開するベンダーは、効率性と運用能力を高めるため、こうしたソリューションの採用にますます力を入れるようになっています。

- 食品加工は食品のおいしさと保存性を向上させてきました。加工食品には少なくとも何らかの加工が施されるため、中程度の加工食品と先進的加工食品が含まれます。

- 食品加工産業の開発、加工技術の革新、加工食品に対する要求の継続的な成長は、飲食品加工機器の開発を支えるものと予想されます。

- インテリジェント工場の制御システムの設置・取得コストは、その耐用年数中の総コストの半分を占めます。加えて、ネットワーキングと技術の頻繁な変更も、初期投資額をはるかに上回る大幅なコスト増をもたらし、採用をさらに抑制しています。特にブラジルのような新興諸国では、製品コストを負担できない中小企業での採用が著しく低いことも、市場の成長を抑制しています。

食品加工オートメーション市場の動向

飲料エンドユーザー産業が大きな市場シェアを占める見込み

- 飲料産業は、オートメーションとロボットソリューションの主要な導入企業の1つであり、メーカーが低速バッチ生産と高速充填やその他の包装作業を組み合わせることを可能にしています。自律型ロボット、パレタイザー、ロボットアームなどのオートメーションソリューションは、企業が倉庫を効率的に管理し、人為的ミスによる製品損傷を減らすのにも役立ちます。

- 飲料工場におけるオートメーションの最も基本的な機能のひとつは、製品と包装の不一致、誤ったラベリング、不適切な取り扱いなど、ヒューマンエラーによって起こりがちな基本的なミスの防止です。

- 新しい飲料タイプやフレーバーが増えて製品ラインが多様化し、鮮度や利便性への要求が高まるにつれて規制や製品安全要件が厳しくなる中、飲料産業ではオートメーションの役割がますます浸透しています。

- アルコール飲料やノンアルコール飲料の市場需要の高まりも、ベンダーにオートメーションソリューションの導入を促しており、生産、包装、倉庫管理プロセスのスピードアップに役立っています。倉庫実行システム(WES)やプロセスモニタリングソフトウェアなどのソフトウェアソリューションは、自律型ハードウェアや生産ロボットとの統合が進んでおり、飲料メーカーがプロセスの品質と効率に関するデータをリアルタイムで入手できるようになっています。また、これらのソリューションにより、リアルタイムのデータに基づいて予防保守を実施することも可能になります。

- 飲料生産は長年にわたって着実な成長を遂げています。オートメーションの需要に大きく寄与している要因は、包装飲料の消費量の増加です。この成長の主要因は、特に新興地域における消費者のライフスタイルの変化と、流通チャネルとeコマースの急速な拡大です。Barth-Haas Groupによると、2022年の世界のビール生産量は約18億9,000万ヘクトリットルです。

北米が大きな市場シェアを占めると予想される

- 米国は、健康意識、可処分所得、都市化の進展により飲食品産業が成長しているため、著しい成長率を示しています。その結果、飲食品産業の多くの企業が、生産量の拡大や新製品の開発のために、手作業による処理からオートメーションへと移行しており、これが最終的に市場の成長を促進する可能性があります。

- 国内の都市化の進展は、市場の成長をさらに後押ししています。世界銀行によると、米国は工業化が最も早く進んだ国のひとつであり、過去2世紀にわたって都市化率が比較的高かったです。今世紀の半ばまでには、人口のほぼ90%が都市部で暮らすようになると予想されています。さらに、都市部に住む米国の総人口は2030年までに84.86%増加すると予想されており、同国における飲食品需要の増大につながります。

- さらに、全米農業統計局によると、米国の2022年の食用牛乳生産量は約2,266億ポンドで、2019年の2,183億ポンドから増加しています。同地域における飲食品生産の増加は、調査対象市場の成長を後押しすると予想されます。

- BDCによると、カナダの飲食品(F& B)産業は2025年末までに11%以上の成長が見込まれています。カナダの食品加工業者の約46%が先端技術や新興技術に投資しています。

- 汚染された包装食品に起因する食中毒の発生件数の増加により、より安全で安心な食品製造プロセスへのニーズが高まっており、これは産業用ロボットの支援によって達成される可能性があります。これが食品オートメーション市場を後押ししています。

食品加工オートメーション市場概要

Schneider ElectricSE、Rockwell Automation、Honeywell International,、Emerson Electric Compan、ABB、 Mitsubishi Electric Corporation、Siemens、Yokogawa Electric Corporationなどの大手企業が存在するため、食品オートメーション市場の競合の程度は高いです。市場の参入企業は、製品提供を強化し、サステイナブル競争優位性を獲得するために、パートナーシップ、製品発売、技術革新、投資、買収などの戦略を採用しています。

2023年2月、Regal Rexnord Corporationは、ゼロタンジェント180度/90度のカーブを必要とするコンベアライン用の新しいRexnord Curve System with 1540 Series MatTopChainを発表しました。このシステムは、産業で最も狭い内半径(420mm)と最小の搬送(15mm)を実現し、スペースの有効活用と包装のハンドリングを大幅に改善します。マイクロピッチコンベア、トランスファーモジュール、プレートが不要な新しいRexnordカーブシステムでは、小型・軽量ケースのヘッド・トゥ・テール搬送も可能です。

2022年12月、Rockwell AutomationはFactoryTalk Vaultを発表し、プロジェクト分析のオートメーション、産業用ファイルの保存と保護、作業プロセスの合理化を実現しました。製造設計チームのために、FactoryTalk VaultTMは、集中化された安全なクラウドネイティブのストレージを記載しています。現代的なバージョンとアクセス制御により、FactoryTalk Vaultは、強化された設計ツールと共に、コントローラプロジェクトをより深く検討し、設計により本質的な洞察を得ることができます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- COVID-19の市場への影響

第5章 市場力学

- 市場促進要因

- 食品安全重視の高まりと加工食品需要の増加

- 市場課題

- 高額な設備投資

第6章 産業標準と規制

第7章 市場セグメンテーション

- 運用技術ソフトウェア別

- 分散型制御システム(DCS)

- 製造実行システム(MES)

- 可変周波数ドライブ(VFD)

- バルブとアクチュエータ

- 電動モーター

- センサとトランスミッター

- 産業用ロボット

- その他

- エンドユーザー別

- 乳製品加工

- 製パン・製菓

- 食肉、鶏肉、魚介類

- 果物・野菜

- 飲料

- その他

- 用途別

- 包装・再包装

- パレタイジング

- 選別・グレード分け

- 加工

- その他

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- アジア

- 中国

- インド

- 日本

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

- 北米

第8章 ベンダー市場シェア分析

- ベンダー市場シェア分析(産業用ロボットを除く)

- 産業用ロボットのベンダー市場シェア分析

第9章 競合情勢

- 企業プロファイル

- Schneider Electric SE

- Rockwell Automation Inc.

- Honeywell International Inc.

- Emerson Electric Company

- ABB Limited

- Mitsubishi Electric Corporation

- Siemens AG

- Yokogawa Electric Corporation

- Yaskawa Electric Corporation

- GEA Group AG

- Rexnord Corporation(Regal Rexnord Corporation)

第10章 投資分析と展望

The Food Processing Automation Market size is estimated at USD 27.00 billion in 2025, and is expected to reach USD 38.58 billion by 2030, at a CAGR of 7.4% during the forecast period (2025-2030).

Automation has been adopted in manufacturing plants for the last 50 years, and it is increasing day by day. The food industry has become one of the fastest-growing segments of plant automation. The food industry is growing tremendously and is one of the major sectors contributing to GDP.

Key Highlights

- The demand for processed goods is increasing, with increased buying power and changing lifestyles. This has made it necessary for food manufacturers to implement automation to improve the processing rate to meet consumers' demands. Furthermore, the rapid development of computer technology, dynamic changes in consumers' preferences, and regulatory bodies have boosted the need for food quality and safety. This has resulted in the growing adoption of automated systems in the food industry.

- Automation provides direct and indirect benefits to the production line, including increased waste reduction and speed. Indirect benefits can range from increased workplace safety and precision to longer operational hours at a lower total budget; vendors operating in the market are increasingly focusing on adopting these solutions to drive efficiency and their operational capabilities.

- Food processing has improved the palatability and shelf-life of foods. Processed food items undergo at least some processing and thus include moderately and highly processed foods.

- Advancements in the food processing industry, innovation in processing technology, and continuous growth in the requirement for processed food are expected to support the development of food and beverage processing equipment.

- The installation and acquisition cost of a control system for an intelligent factory represents half of the total cost during its lifetime. Additionally, the frequent changes in networking and technology also result in significant cost increases, which is much more than the initial investment, further restraining the adoption. Even significantly low adoption among SMEs, especially in developing countries, like Brazil, that cannot bear the product costs, is restraining the market's growth.

Food Processing Automation Market Trends

Beverages End-user Industry is Expected to Hold Significant Market Share

- The beverage industry has been among the leading adopters of automation and robotic solutions, enabling manufacturers to combine slow batch production with high-speed filling and other packaging operations. Automation solutions such as autonomous robots, palletizers, robotic arms, etc., also help companies efficiently manage the warehouse and reduce product damage due to human error.

- One of the most basic functions of automation in a beverage plant is the prevention of fundamental mistakes, like mismatching products with packaging, incorrect labeling, inappropriate handling, etc., which can often happen due to human error.

- With product lines diversifying with more new beverage types and flavors and regulatory and product safety requirements tightening with increasing demand for freshness and convenience, the role of automation is becoming increasingly prevalent in the beverage industry.

- The growing market demand for alcoholic and non-alcoholic beverages also encourages vendors to adopt automation solutions as they help speed up the production, packaging, and warehousing processes. Software solutions such as warehouse execution systems (WES) and process monitoring software are increasingly being integrated with autonomous hardware and production robots to help beverage manufacturers have real-time data regarding the quality and efficiency of the process. These solutions also enable them to undertake preventive maintenance based on real-time data.

- Beverage production has witnessed steady growth over the years. The factor that is largely contributing to the demand for automation is the increasing consumption of packaged beverages. The major contributing factors behind this growth are changing consumer lifestyles, especially in emerging regions, and the rapid expansion of distribution channels and e-commerce. According to Barth-Haas Group, in 2022, the global beer production amounted to approximately 1.89 billion hectoliters.

North America is Expected to Hold Significant Market Share

- The United States is witnessing a significant growth rate owing to the region's growing food and beverage industry due to health awareness, disposable income, and increasing urbanization. As a result, many companies in the F&B industry are moving from manual processing to automation to grow output and develop new products, which may ultimately drive the market's growth.

- The growing urbanization in the country is further driving the market's growth. According to the World Bank, the United States is one of the earliest nations to industrialize, and it has had a comparatively high rate of urbanization over the past two centuries. By the midpoint of the century, almost 90% of the population is expected to live in an urban setting. Furthermore, the total population in the United States living in urban areas is anticipated to grow by 84.86% by 2030, leading to the increasing demand for food and beverages in the country.

- Moreover, according to the National Agricultural Statistics Service, the United States produced about 226.6 billion pounds of milk for human consumption in 2022, an increase from 218.3 billion pounds of milk in 2019. The increased food and beverage production in the region is anticipated to boost the growth of the studied market.

- According to BDC, the Canadian food and beverage (F&B) industry is anticipated to grow by more than 11% by the end of 2025. About 46% of Canadian food processors invest in advanced or emerging technologies.

- The increasing incidences of foodborne diseases and food poisoning cases caused by contaminated packaged food have increased the need for a more secure and safe food production process, which may be accomplished with the assistance of industrial robots. This is propelling the food automation market.

Food Processing Automation Market Overview

The degree of competition in the food automation market is high with the presence of major players like Schneider Electric SE, Rockwell Automation Inc., Honeywell International Inc., Emerson Electric Company, ABB Ltd, Mitsubishi Electric Corporation, Siemens AG, and Yokogawa Electric Corporation. Players in the market are adopting strategies such as partnerships, product launches, innovations, investments, and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

In February 2023, Regal Rexnord Corporation debuted its new Rexnord Curve System with 1540 Series MatTopChain for conveyor lines that require a zero tangent 180 and/or 90-degree curve. The system has the industry's tightest inner radius (420 mm) and smallest transfer (15 mm), significantly improving space utilization and package handling. Head-to-tail transfer of even small and light cases is possible with the new Rexnord Curve System, which eliminates the need for micro-pitch conveyors, transfer modules, or plates.

In December 2022, Rockwell Automation introduced FactoryTalk Vault to automate project analysis, store and protect industrial files, and streamline work processes. For manufacturing design teams, FactoryTalk VaultTM provides centralized, secure, cloud-native storage. With its contemporary version and access control, FactoryTalk Vault, with enhanced Design Tools, enables deeper examination of controller projects for more essential insights into designs.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitute Products and Services

- 4.3.5 Degree of Competition

- 4.4 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Emphasis on Food Safety and Rising Demand for Processed Food

- 5.2 Market Challenges

- 5.2.1 High Capital Investments

6 INDUSTRY STANDARDS AND REGULATIONS

7 MARKET SEGMENTATION

- 7.1 By Operational Technology and Software

- 7.1.1 Distributed Control System (DCS)

- 7.1.2 Manufacturing Execution Systems (MES)

- 7.1.3 Variable-frequency Drive (VFD)

- 7.1.4 Valves and Actuators

- 7.1.5 Electric Motors

- 7.1.6 Sensors and Transmitters

- 7.1.7 Industrial Robotics

- 7.1.8 Other Technologies

- 7.2 By End User

- 7.2.1 Dairy Processing

- 7.2.2 Bakery and Confectionary

- 7.2.3 Meat, Poultry, and Seafood

- 7.2.4 Fruits and Vegetables

- 7.2.5 Beverages

- 7.2.6 Other End Users

- 7.3 By Application

- 7.3.1 Packaging and Repackaging

- 7.3.2 Palletizing

- 7.3.3 Sorting and Grading

- 7.3.4 Processing

- 7.3.5 Other Applications

- 7.4 By Geography

- 7.4.1 North America

- 7.4.1.1 United States

- 7.4.1.2 Canada

- 7.4.2 Europe

- 7.4.2.1 United Kingdom

- 7.4.2.2 Germany

- 7.4.2.3 France

- 7.4.3 Asia

- 7.4.3.1 China

- 7.4.3.2 India

- 7.4.3.3 Japan

- 7.4.3.4 Australia and New Zealand

- 7.4.4 Latin America

- 7.4.5 Middle East and Africa

- 7.4.1 North America

8 VENDOR MARKET SHARE ANALYSIS

- 8.1 Vendor Market Share Analysis (Excl. Industrial Robots)

- 8.2 Vendor Market Share Analysis for Industrial Robots

9 COMPETITIVE LANDSCAPE

- 9.1 Company Profiles

- 9.1.1 Schneider Electric SE

- 9.1.2 Rockwell Automation Inc.

- 9.1.3 Honeywell International Inc.

- 9.1.4 Emerson Electric Company

- 9.1.5 ABB Limited

- 9.1.6 Mitsubishi Electric Corporation

- 9.1.7 Siemens AG

- 9.1.8 Yokogawa Electric Corporation

- 9.1.9 Yaskawa Electric Corporation

- 9.1.10 GEA Group AG

- 9.1.11 Rexnord Corporation (Regal Rexnord Corporation)