|

市場調査レポート

商品コード

2035092

データセンター液浸冷却:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)Data Center Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター液浸冷却:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年) |

|

出版日: 2026年01月28日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

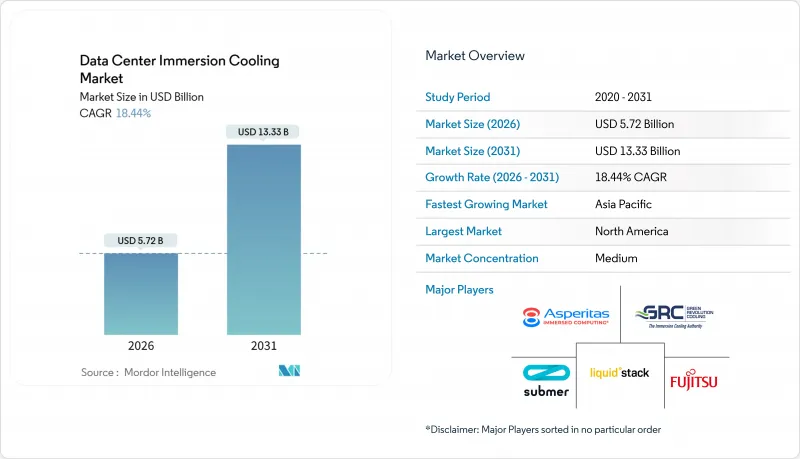

データセンター液浸冷却の市場規模は、2026年に57億2,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR 18.44%で推移し、2031年には133億3,000万米ドルに達すると見込まれています。

100キロワットを超えるラック電力密度の急上昇、グラフィックスアクセラレータへの急速な移行、そして厳格化するサステナビリティ要件により、液体熱管理は概念実証の段階から主流の選択肢へと移行しました。ハイパースケーラーは現在、空冷によるファンのエネルギー消費の増加を回避するために液浸冷却システムを導入しており、一方、エッジ事業者は、推論に最適化されたハードウェアを狭い設置スペースに収めるために液体浴に依存しています。コストの面から、流体需要では依然として鉱物油が主流ですが、欧州におけるPFAS規制を背景に、バイオ由来および合成炭化水素の代替品が注目を集めています。設備投資コストは、レイズドフロア方式の空冷アーキテクチャに比べて2~3倍高いままですが、事業者らは、エネルギーおよび廃熱の収益化によるメリットが、投資のハードルを乗り越えるのに十分であると考えています。

世界のデータセンター液浸冷却市場の動向と洞察

ハイパースケールデータセンターの急増

事業者らは、大規模な再生可能エネルギーの調達が可能で、巨額の資本プロジェクトの償却が可能なギガワット級のキャンパスへ、コンピューティングリソースを統合しています。Metaは2025年に、各サイト平均100メガワットを超えるこのような施設を21カ所運営しており、同社の提出書類では、床タイルあたりのサーバー密度向上に液浸冷却が寄与したとされています。Microsoftは2025年に自社データセンター群の15%で液浸冷却を導入し、2028年までに40%を目標としており、温帯地域において電力使用効率(PUE)を1.15未満に抑えるための手段として挙げています。Googleは、チップあたり350ワットを超えるTensor Processing Unit(TPU)クラスターを収容するため、8つの既存データセンターの改修に着手しました。各プロジェクトの建設費は5億米ドルを超えますが、液浸冷却への移行により、演算ユニットあたりの土地、機械、およびファンのエネルギー消費を削減できます。

AIおよびMLワークロードによるラック電力密度の上昇

現在、大規模言語モデルのトレーニングには、80~120キロワットを消費するラックが使用されています。NVIDIAのH100は1台あたり700ワットに達するため、42Uキャビネット内のデュアルGPUサーバー8台で100キロワットを超えます。IntelのGaudi 3アクセラレータは600ワットであり、1,000チップを超える顧客クラスターでは、冷水ループの拡張を避けるために液浸冷却が指定されています。AMDのMI300Xは最大750ワットに達しますが、総所有コスト(TCO)の試算によると、ラック密度が60キロワットを超えると、5年間で20~30%のコスト削減が見込まれます。空気の熱容量が低いため、この負荷をコスト効率よく移動させることはできませんが、液体の熱伝導率は空気の25倍であるため、パフォーマンスの余裕を確保し、施設の拡張を先送りすることができます。

初期設備投資(CAPEX)および施設再設計コストの高さ

液浸冷却タンク、マニホールド配管、構造補強により、1メガワットブロックのターンキー費用は250万~350万米ドルとなり、空冷方式の約2倍になります。改修プロジェクトでは、床の補強、クラスK消火システムのアップグレード、スタッフの再教育により、費用が15%~25%上乗せされます。地域の電力価格が1キロワット時あたり0.10米ドルを超えない限り、あるいは熱購入契約が成立しない限り、投資回収には4~6年を要します。利益率が低いコロケーション事業者は導入を躊躇し、中小企業は財務的な余裕がないため、普及のペースは鈍っています。

セグメント分析

2相アーキテクチャは、2026年から2031年にかけてCAGR19.42%で成長し、データセンター液浸冷却市場全体を上回る規模となる見込みです。2025年時点では、汎用サーバーとの互換性と流体の揮発性が低いという利点により、単相システムが依然としてデータセンター液浸冷却市場の62.43%のシェアを占めています。LiquidStackは、潜熱を活用することでポンプを完全に排除し、補助負荷を40%削減した欧州のAIラボの実例を報告しています。単相システムは、暗号通貨や一般的なHPCワークロードにおいて依然として好まれています。しかし、100キロワット級のラックを目指す事業者にとっては、大規模な受動冷却を実現する唯一の手段として二相システムが注目されています。

ポンプレス運転により総消費電力が低減され、重力式凝縮水還流によりメンテナンスが簡素化されます。しかし、ハイドロフルオロエーテル系流体への依存はコストを高く抑え、購入者をPFAS規制のリスクにさらします。メーカー各社は合成炭化水素や低GWP(地球温暖化係数)の化学物質の認定取得を急いでおり、予測期間内に二相冷却のプレミアムは縮小する見込みです。相互運用性の取り組みにより、単一のホール内での混合相導入も現実的になり、運用事業者には多様な熱管理ツールの選択肢が提供されるでしょう。

2025年には、1リットルあたり3~5米ドルの価格設定と成熟したサプライチェーンにより、鉱物油が総使用量の48.65%を占めました。しかし、欧州や北米のオペレーターが脱炭素化を目指す中、バイオベースの選択肢はCAGR19.56%で拡大する見込みです。カーギルのエステル系流体は、0.17 W・m・Kの熱伝導率(油の85%相当)を実現しつつ、ISO 14001およびスコープ3の算定要件を満たしています。フッ素系流体は依然として二相サイクルを可能にし、22%のシェアを維持していますが、3Mの撤退やケモアーズの配合変更は、供給およびコンプライアンス上のリスクを浮き彫りにしています。

シェルの合成炭化水素系製品は、0.16 W・m・Kの熱伝導率と265°Cの引火点を兼ね備えており、大規模な消火設備の必要性を排除しました。脱イオン水は完全液浸冷却媒体ではありませんが、ハイパースケーラーのダイレクト・トゥ・チップ・ループにおいて8%のシェアを獲得しました。今後、流体の選択は、現地の規制、廃熱削減目標、および保険会社の意向に左右されることになり、事業者はリスクヘッジのために化学組成のポートフォリオを多様化させる可能性が高いでしょう。

地域別分析

北米は、バージニア州、オレゴン州、テキサス州におけるハイパースケール企業の投資を背景に、2025年時点で40.32%のシェアを維持しました。マイクロソフトは、乾燥した環境下で直接空気利用が可能な温暖な気候を理由に、2028年までに米国内の液浸冷却システム構築に100億米ドルを投じることを明らかにしました。Metaのプリネビル・キャンパスは、1万5,000台の液浸冷却型サーバーを稼働させ、年間電力使用効率(PUE)1.06を記録し、世界トップクラスの水準となりました。カナダは、ケベック州とブリティッシュコロンビア州の水力発電のおかげで、同地域の電力需要の8%を占め、一方、メキシコは近海製造拠点への供給により4%を占めました。

アジア太平洋は、中国の国家主導のAI推進と、20億米ドル規模のインドのインセンティブ制度に牽引され、2031年までにCAGR19.94%で成長すると予測されています。アリババとテンセントはすでに杭州と深センで液浸冷却型データセンターを運営しており、それぞれ冷却エネルギーを30%以上削減していると主張しています。日本は「グリーン・トランスフォーメーション」プログラムによる補助金の支援を受け、2025年の地域売上高の18%を占めました。残りは韓国、オーストラリア、ニュージーランドが分け合い、各地域は国内消費向けの低遅延サービスを目標としています。

欧州は2025年に世界全体の28%を占め、効率化義務や熱回収インセンティブに後押しされました。ドイツは地域暖房向けに5億ユーロの助成金パッケージを投入し、フランクフルトとミュンヘンの事業者を支援した一方、オランダはアムステルダム近郊の再生可能エネルギー網を活用しました。英国は、電力使用効率(PUE)1.3の基準を満たすため、ロンドン・ドックランズとマンチェスターに液浸冷却施設を追加しました。中東での建設は、世界容量のわずか6%に過ぎませんが、45℃の砂漠環境における液浸冷却の熱的優位性を際立たせています。その好例が、2026年後半に完成予定のアブダビの150メガワット規模のプロジェクトです。南米は3%で、ブラジルの金融セクターが主導しており、アフリカは2%ですが、送電網の安定性の問題により伸び悩んでいます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターの普及

- AI・MLワークロードによるラック電力密度の上昇

- 空冷方式に比べて優れたエネルギー効率とPUEの改善

- PFASフリーおよびバイオベースの冷却液に向けた規制の動き

- 地域熱供給ネットワークにおける廃熱の有効活用

- AIを活用した次世代誘電性流体の探索

- 市場抑制要因

- 高額な初期設備投資(CAPEX)および施設再設計コスト

- 標準化の断片化とベンダー間の相互運用性のギャップ

- フッ素系誘電体のサプライチェーンリスク

- 長期的な流体とハードウェアの互換性に関する実地データは限られています

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- データセンター冷却の進化

- エネルギー消費量および演算密度の指標

- 分解調査:冷却液・プロセッサ・GPU・ラック・インフラ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 種類別

- 単相液浸冷却システム

- 二相液浸冷却システム

- 冷却液別

- 鉱物油

- 脱イオン水

- フッ素系流体

- 合成炭化水素系流体

- バイオベース流体

- 用途別

- 高性能計算(HPC)

- エッジコンピューティング

- 人工知能・機械学習

- クラウド/ハイパースケール・アプリケーション

- 仮想通貨マイニング

- その他の用途

- 階層タイプ別

- ティア1・2

- ティア3

- ティア4

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンターの種類別

- コロケーションデータセンター

- ハイパースケールデータセンター/CSP

- エンタープライズ/エッジデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fujitsu Limited

- Green Revolution Cooling(GRC)Inc.

- Submer Technologies SL

- LiquidStack Inc.

- Asperitas

- LiquidCool Solutions

- Midas Green Technologies

- Iceotope Technologies Ltd.

- Wiwynn Corporation

- DCX Ltd.

- Dell Technologies

- Intel Corporation

- Schneider Electric SE

- Vertiv Holdings Co.

- NVIDIA Corporation

- Asetek A/S

- Shell plc(Immersion Cooling Fluids)

- Cargill Inc.(NatureCool)

- 3M Company

- Chemours Company

- Molex LLC

- Hypertec Group

- Alibaba Cloud

- Tencent Cloud