小型衛星の世界市場 (~2030年):質量 (1~10kg・11~100kg・101-1,200 kg)・周波数帯 (L・S・C・X・Ku・Ka・Q/V/E・HF/VHF/UHF・レーザー/光学)・推進技術 (化学式・電気式・ハイブリッド)・用途・顧客・システム・地域別

Small Satellite Market by Mass (1-10, 11-100, 101-1,200 kg), Frequency (L, S, C, X, Ku, Ka, Q/V/E, HF/VHF/UHF, Laser/Optical), Propulsion Technology (Chemical, Electric, Hybrid), Application, Customer, System and Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 287 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1944729

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

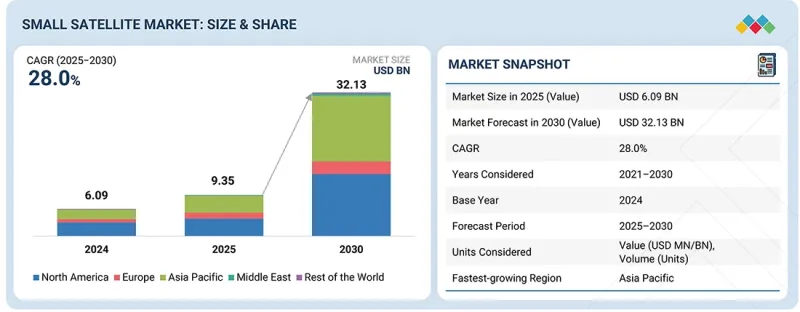

小型衛星の市場規模は、2025年の93億5,000万米ドルから、2030年までに321億3,000万米ドルへ成長し、CAGRは28.0%と予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 金額 (米ドル) |

| セグメント | 周波数別、システム別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋地域、その他の地域 |

小型衛星への需要増加は、地球観測、通信、リアルタイム監視サービスを支える、手頃な価格で導入が容易な宇宙システムの必要性が高まっていることに起因しています。

"システム別では、衛星バスセグメントが最大の市場シェアを占める見通し"

衛星バスセグメントは、複数のミッションにわたって推進、電力、通信、ペイロード運用をサポートできる信頼性の高いプラットフォームへの需要の高まりから、小型衛星市場全体で最大の部分を占めると見込まれています。さらに、メーカーによるモジュール化および標準化されたバス設計への移行により、衛星設計に必要なコスト削減と時間短縮が可能となります。

"質量ベースでは、ミニ衛星セグメントが最も高いCAGRを記録する見通し"

これは高いペイロード能力と長期ミッションを必要とする地球観測、通信、防衛など様々な用途における利用拡大が牽引するものです。これらの衛星は性能とコストのバランスに優れており、政府および商業プログラムの双方にとってより利用しやすい選択肢となっています。

"北米地域が主要市場となる見込み"

米国政府機関による各衛星プログラムへの継続的な支援をはじめとする様々な要因に支えられています。同地域における商業衛星打ち上げの増加、主要衛星メーカーや打ち上げサービスプロバイダーの存在が、市場をさらに牽引しています。衛星コンステレーションや宇宙インフラへの継続的な投資も、同地域の市場地位を強化しています。

当レポートでは、世界の小型衛星の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 主要企業

- 民間企業および中小企業

- エンドユーザー

- 貿易データ

- 輸入シナリオ (HSコード880260)

- 輸出シナリオ (HSコード880260)

- 2026-2027年の主な会議とイベント

- 顧客の事業に影響を与える動向とディスラプション

- 投資と資金調達のシナリオ

- 価格分析

- 使用事例分析

- 使用事例:小型衛星による高頻度地球観測

- 使用事例:小型衛星コンステレーションによる世界のブロードバンドとリモート接続

- 使用事例:小型衛星による気象、海洋、航空監視

第6章 顧客情勢と購買行動

- 意思決定プロセス

- 購入の関係者と購入評価基準

- 採用の障壁と内部課題

第7章 技術の進歩、AIによる影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 軌道制御と操縦のための電気推進

- 小型化

- 補完的技術

- 地上セグメントの仮想化とクラウドベースの運用

- ハイパースペクトルおよびマルチスペクトルイメージング

- 技術ロードマップ

- 新興技術の動向

- 特許分析

- 将来の応用

- AI/生成AIが小型衛星市場に与える影響

- 成功事例と実世界への応用

- SPACEX:小型衛星を世界の接続インフラに拡張

- PLANET LABS:高頻度再訪の小型衛星コンステレーションにより、継続的な地球モニタリングを実現

- ICEYE:小型合成開口レーダー (SAR) 衛星を用いた全天候型ミッションクリティカル情報の提供

第8章 持続可能性と規制状況

- 地域の規制とコンプライアンス

- 規制の枠組み

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第9章 小規模衛星市場:質量別

- 質量カテゴリーに基づく小型衛星の軌道レベル展開

- 低軌道 (LEO) (160~2,000 km):ユースケース (上位3つ)

- 中軌道 (MEO) (2,000~35,786 km):ユースケース (上位3つ)

- 静止軌道 (GEO) (35,786 km):ユースケース (上位3つ)

- ミニ衛星(101~1,200kg)

- マイクロ衛星 (11~100kg)

- ナノ衛星 (1~10kg)

第10章 小型衛星市場:システム別

- 低複雑性プラットフォームと高機能プラットフォームの衛星バス構成

- 低複雑性バス構成 (非推進、基本ADC、固定アンテナ):主なユースケース

- 高機能バス構成 (推進装置付き、高出力、高精度姿勢判定・制御システム):主なユースケース

- 衛星バス

- 姿勢・軌道制御システム

- コマンド&データ処理システム

- 電力システム

- 推進システム

- テレメトリ、追跡、コマンドシステム

- 構造

- 熱システム

- ペイロード

- 従来型ペイロード

- ソフトウェア定義ペイロード

- ソーラーパネル

- 衛星アンテナ

- ワイヤーアンテナ

- ホーンアンテナ

- アレイアンテナ

- 反射アンテナ

- その他のシステム

第11章 小型衛星市場:用途別

- 衛星用途全体で使用されるペイロード技術

- センシング・イメージングペイロード (光学、IR、マルチスペクトル、ハイパースペクトル、SAR、LIDAR):主なユースケース

- 通信ペイロード (RF/光トランスポンダー、IoT/M2M、データリレー、AIS/ADS-B):主なユースケース

- 科学・ミッションサポートペイロード (大気センサー、GNSS-R、粒子検出器、技術デモペイロード) :主なユースケース

- 通信

- ナビゲーション

- 地球観測

- その他

第12章 小型衛星市場:顧客別

- 政府および民間衛星打ち上げプログラム:地域別

- 政府プログラム:ユースケース (上位3つ)

- 民間プログラム:ユースケース (上位3つ)

- 商業

- 衛星運用者/所有者

- メディア・エンターテインメント企業

- エネルギーサービスプロバイダー

- 科学研究開発機関

- その他

- 政府・公共

- 国家宇宙機関

- 捜索救助機関

- 学術研究機関

- 国土地図・地形機関

- 防衛

第13章 小型衛星市場:周波数別

- 異なる周波数帯域における衛星スループットのカテゴリー

- 低スループット衛星 (1 KBPS~50 MBPS):主なユースケース

- 高スループット衛星 (50 MBPS~100 GBPS以上):主なユースケース

- Lバンド (1~2GHz)

- Sバンド (2~4GHz)

- Cバンド (4~8GHz)

- Xバンド (8~12GHz)

- KU-Kバンド (12~26.5GHz)

- KAバンド (26.5~40GHz)

- Q/V/Eバンド (Qバンド:33~50GHz、Vバンド:50~75GHz、Eバンド:60~90GHz)

- HF/VHF/UHFバンド (HF:3~30 MHz、VHF:30~300 MHz、UHF:300 MHz~3 GHz)

- レーザー/光帯域 (200-400 THz)

第14章 小型衛星市場:推進技術別

- 高推力推進システム (100 N~2,000 N):主なユースケース

- 低推力推進システム (マイクロニュートン~100 N未満):主なユースケース

- 化学薬品

- 電気

- その他

第15章 小型衛星市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- ロシア

- 英国

- ドイツ

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中東

- その他

- その他の地域

- ラテンアメリカ

- アフリカ

第16章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- AIRBUS DEFENCE AND SPACE

- THALES ALENIA SPACE

- SPACEX

- MDA SPACE

- CHINA AEROSPACE SCIENCE AND TECHNOLOGY CORP.

- LOCKHEED MARTIN

- NORTHROP GRUMMAN

- L3HARRIS TECHNOLOGIES, INC.

- SURREY SATELLITE TECHNOLOGY LIMITED (SSTL)

- PLANET LABS PBC

- SIERRA NEVADA CORPORATION (SNC)

- LANTERIS SPACE SYSTEMS

- GOMSPACE

- MITSUBISHI ELECTRIC CORPORATION

- BAE SYSTEMS

- RTX

- OHB SE

- THE AEROSPACE CORPORATION

- MILLENNIUM SPACE SYSTEMS, INC.

- KUIPER SYSTEMS LLC

- その他の企業

- AEROSPACELAB

- ENDUROSAT

- NANOAVIONICS

- ALEN SPACE

- NEARSPACE LAUNCH

- SWARM

- ARGOTEC S.R.L

- ASTRANIS

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 287 Pages

- 納期

- 即納可能