医療分野におけるAIの世界市場 (~2031年):機能 (画像診断・ロボティクス・AIスクライブ・遠隔医療・臨床意思決定支援 (CDS)・精密医療・放射線治療・収益管理 (RCM)・サイバーセキュリティ)・ツール (機械学習 (ML)・自然言語処理 (NLP)・コンピュータビジョン)・エンドユーザー (病院・外来手術センター (ASC)・保険者) 別

Artificial Intelligence (AI) in Healthcare Market by Function (Imaging, Robotics, AI Scribe, Telehealth, CDS, Precision Medicine, Radiation, RCM, Cybersecurity), Tools (ML, NLP, Computer Vision), End User (Hospital, ASC, Payer) - Global Forecast to 2031- 発行日

- ページ情報

- 英文 798 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2087995

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

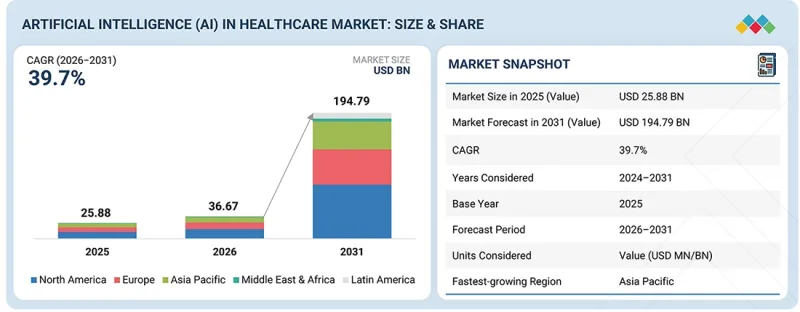

世界の医療分野におけるAIの市場規模は、2026年の366億7,000万米ドルから、2031年には1,947億9,000万米ドルに達すると予測されており、予測期間中のCAGRは39.7%となる見込みです。

病院や医療システムが、臨床効率の向上、医師のバーンアウトの軽減、患者の治療成果の向上を目的としてAIソリューションの導入を拡大していることから、医療分野におけるAIの市場は急速に成長しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額 (米ドル) |

| セグメント | 提供形態、機能、用途、導入形態、ツール、エンドユーザー別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

例えば、Cleveland Clinicは2025年に80以上の専門分野にわたってこの技術を評価した後、米国全土の外来ネットワークにAmbience HealthcareのAI診療記録プラットフォームを導入しました。このソリューションは、導入から15週間以内に4,000人以上の臨床医に採用され、100万件以上の患者診療記録の作成を可能にしました。さらに、2026年1月には、Aultman Health SystemがOracle Cernerとの統合を通じて、数百人の臨床医を対象にNablaのアンビエントAIソリューションを導入しました。一方、AtlantiCareは、Oracle HealthのClinical AI Agentを導入した後、文書作成時間が50%短縮されたと報告しています。病院、診療所、医療システム全体で実世界での導入が拡大し続ける中、AIは世界中の医療提供の未来を形作る上で、ますます重要な役割を果たすことが期待されています。

導入形態別では、クラウドベースのモデルセグメントが、予測期間中に最も高い成長率を示すと見込まれています。

クラウドベースのモデルセグメントは、拡張性、費用対効果、アクセスのしやすさから、最大のシェアを占めています。クラウドベースのモデルは、リアルタイムのデータ処理とコラボレーションを促進します。シームレスな統合、安全なデータ保存、迅速な導入を可能にするため、医療提供者や保険者にとって特に適しています。これらは、高い品質基準を維持しつつ、より迅速で信頼性の高い医療を提供します。クラウド型AIソリューションは、費用対効果、拡張性、リモートアクセスへの対応により、ますます人気が高まっています。これらのソリューションは、シームレスな統合とリアルタイム分析を可能にします。遠隔医療の普及拡大や医療ITインフラの進歩が、クラウド型モデルへの需要をさらに後押ししています。

エンドユーザー別では、病院・診療所セグメントが2025年に最大のシェアを占めました。

これは、個別化医療や精密な診断・手術計画への需要の高まり、低侵襲手術の増加、既存システムとの相互運用性の必要性によるものです。AIを活用した医療ソリューションは、病院や診療所において診断精度の向上、業務の効率化、個別化されたケアを実現します。これらは、事務作業の自動化、患者の予後の予測、リアルタイムのデータ分析による迅速な意思決定を可能にします。また、AIは遠隔モニタリングを支援し、リソースを最適化し、不必要な治療を最小限に抑えることでコスト削減にも寄与します。

予測期間中、アジア太平洋地域が最も高い成長率を示すと予想されています。

アジア太平洋地域は、医療の急速なデジタル化、AIへの投資拡大、電子カルテ (EHR) の導入拡大、デジタルヘルスイニシアチブに対する政府の強力な支援に牽引され、医療分野におけるAI市場で最も急速に成長しています。中国、インド、シンガポール、日本、韓国などの国々では、診断、医療画像、臨床意思決定支援、病院のワークフロー管理にAIを積極的に導入しています。例えば、2026年2月、インドはSAHI (Strategy for AI in Healthcare) を発表し、医療エコシステム全体において責任ある大規模なAI導入のための国家的な枠組みを確立しました。同地域の医療提供者もAIの導入を拡大しています。シンガポールでは、保健省が公共医療システム全体で、臨床記録作成向け生成AIやAIを活用した画像診断ソリューションの展開を拡大しています。さらに、Ng Teng Fong General Hospitalなどの病院では、患者管理や医療提供の改善を目的として、AI対応ツールが活用されています。

当レポートでは、世界の医療分野におけるAIの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 米国関税の影響- 概要

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 機械学習と深層学習

- 自然言語処理

- コンピュータビジョン

- 補完的技術

- クラウドコンピューティング

- デジタルツイン

- ロボティックプロセスオートメーション

- 隣接技術

- ブロックチェーン

- 拡張現実と仮想現実

- IoT

- 特許分析

- 将来の応用

第7章 規制状況

- 地域の規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要関係者とその評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザーのアンメットニーズ

- 市場収益性

- 国・地域への影響

- エンドユーザーへの影響

第9章 医療分野におけるAI市場:機能別

- 診断・早期発見

- 事前スクリーニング

- IVD

- 画像診断

- リスク評価・患者層別化

- 薬物アレルギーに関する警告

- その他

- 治療計画と個別化

- 個別化治療計画

- 薬物療法

- 外科療法

- 放射線治療

- 行動療法・心理療法

- 免疫療法

- その他

- 患者エンゲージメント・遠隔モニタリング

- 症状管理・バーチャルアシスタンス

- 遠隔医療・遠隔患者モニタリング

- 医療支援ロボット

- 服薬リマインダー

- 患者教育・エンパワーメント

- その他

- 治療後の経過観察と生存者ケア

- 再発モニタリング

- 長期予後予測

- メンタルヘルス・支援システム

- 薬局管理

- 電子処方箋

- 服薬管理

- 薬局監査・分析

- その他の薬局管理機能

- データ管理・分析

- AIスクライブ

- 臨床意思決定支援システム

- 管理

- 患者登録と予約

- 患者の適格性・承認

- 収益サイクル管理

- 人材管理

- サプライチェーン・在庫管理

- コンプライアンス・文書化

- 医療ワークフロー管理

- 資産運用管理

- 顧客関係管理

- 不正検出・リスク管理

- サイバーセキュリティ

- その他

第10章 医療分野におけるAI市場:提供区分別

- 統合ソリューション

- ニッチ/ポイントソリューション

- AI技術

- サービス

第11章 医療分野におけるAI市場:用途別

- 臨床応用

- 非臨床応用

第12章 医療分野におけるAI市場:導入モデル別

- オンプレミスモデル

- クラウドベースモデル

- ハイブリッドモデル

第13章 医療分野におけるAI市場:ツール別

- 機械学習

- ディープラーニング

- 教師あり学習

- 強化学習

- 教師なし学習

- その他

- 自然言語処理

- 感情分析

- パターン認識・画像認識

- 自動コーディング

- 分類・カテゴリー分け

- テキスト分析

- 音声認識

- コンテキストアウェアコンピューティング

- デバイスコンテキスト

- ユーザーコンテキスト

- 物理的コンテキスト

- 生成AI

- コンピュータビジョン

- 画像分析

第14章 医療分野におけるAI市場:エンドユーザー別

- 医療提供者

- 病院・診療所

- 外来診療センター

- 在宅医療サービス機関・介護付き住宅施設

- 診断・画像診断センター

- 薬局

- その他

- 医療費支払者

- 公的支払者

- 民間支払者

- 患者

- その他

第15章 医療分野におけるAI市場:地域別

- 北米

- マクロ経済見通し

- 米国

- カナダ

- 欧州

- マクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- マクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- マクロ経済見通し

- GCC

- 南アフリカ

- その他

第16章 競合情勢

- 主要企業の競合戦略/有力企業

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- KONINKLIJKE PHILIPS N.V.

- MICROSOFT CORPORATION

- NVIDIA CORPORATION

- SIEMENS HEALTHINEERS AG

- GE HEALTHCARE

- EPIC SYSTEMS CORPORATION

- ORACLE

- VERADIGM INC.

- AMAZON WEB SERVICES, INC.

- MERATIVE

- IBM

- MEDTRONIC

- SOPHIA GENETICS

- JOHNSON & JOHNSON SERVICES, INC.

- TEMPUS AI, INC.

- CONCERTAI

- SOLVENTUM CORPORATION

- COGNIZANT

- VIZ.AI, INC.

- RIVERAIN TECHNOLOGIES

- その他の企業

- QVENTUS

- QURE.AI

- SUKI AI, INC.

- ENLITIC

- SEGMED

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 798 Pages

- 納期

- 即納可能