ハイブリッドボンディングの世界市場:パッケージングアーキテクチャ別、装置タイプ別、集積レベル別 - 予測(~2032年)

Hybrid Bonding Market by Packaging Architecture (Wafer-to-Wafer, Die-to-Wafer, Die-to-Die ), Equipment Type, Integration level - Global Forecast to 2032- 発行日

- ページ情報

- 英文 286 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1889161

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

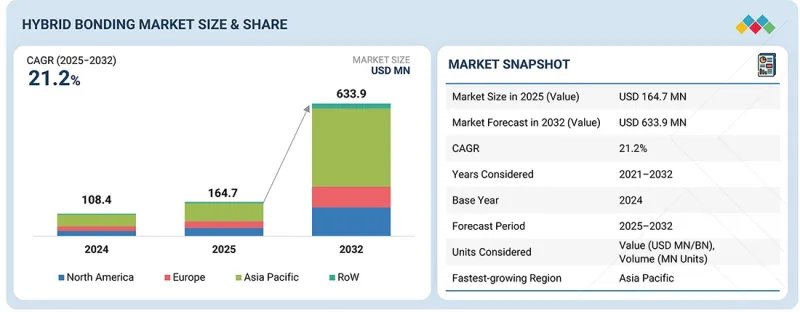

世界のハイブリッドボンディングの市場規模は、2025年に1億6,470万米ドル、2032年までに6億3,390万米ドルに達すると予測され、2025年~2032年にCAGRで21.2%の成長が見込まれます。

半導体メーカーがスケーリングの限界を克服し、より高い帯域幅、低遅延、電力効率の向上を実現するために3D集積へ移行する中で、世界のハイブリッドボンディングの採用が加速しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 10億米ドル |

| セグメント | パッケージングアーキテクチャ、プロセスフロー、装置タイプ、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

AI、HPC、先進の論理デバイスにおけるチップレットベースのアーキテクチャの台頭は、ハイブリッドボンディングが実現する超微細ピッチ相互接続の必要性をさらに強めています。主要ファウンドリとIDMによる先進パッケージング能力への継続的な投資と、コンパクトで高性能な電子機器への要求の高まりが、世界中で市場の勢いを強めています。

「W2W(Wafer to Wafer)セグメントが2024年に最大の市場シェアを占めました。」

2024年、W2W(Wafer to Wafer)セグメントがハイブリッドボンディング市場で最大のシェアを占めました。これは、プロセス均一性、位置合わせ精度、スループットにおいて最高の水準を提供し、大規模生産環境に最適であるためです。主要なメモリメーカーやファウンドリは、3D NAND、DRAM積層、CIS製造においてW2Wプロセスに大きく依存しており、高歩留まりを達成するには一貫したウエハーレベルのボンディングが不可欠です。また、ダイレベルのアプローチと比較して、ウエハー全体にわたる極細ピッチの相互接続をサポートする能力により、製造全体の複雑性も軽減されます。主要な半導体ファブが3D集積能力の拡大を続ける中、W2Wは依然として大半の大量ハイブリッドボンディング展開の基盤となっています。

「コンピューティング・ロジックセグメントが2025年~2032年にハイブリッドボンディング市場でもっとも高いCAGRを記録する見込みです。」

高性能AIアクセラレーター、HPCプロセッサー、データセンターワークロード、先進のエッジコンピューティングシステムへの需要により、コンピューティング・ロジック用途が予測期間にもっとも急速に成長する見込みです。ハイブリッドボンディング技術は、これらのデバイスが要求する超高密度垂直相互接続を実現し、より高い帯域幅、優れたエネルギー効率、ロジックとメモリの緊密な統合を可能にします。業界がチップレットベース設計へ急速に移行する中、ハイブリッドボンディングはレチクルサイズの制限を克服しスケーラビリティを向上させることから、採用がさらに促進されます。次世代ロジックアーキテクチャとマルチダイパッケージングへの継続的な投資により、コンピューティング・ロジックセグメントはもっとも強力な成長軌道にあります。

「アジア太平洋のハイブリッドボンディング市場において、インドが2025年~2032年にもっとも高いCAGRを記録すると予測されています。」

インドは、強力な政府のインセンティブと政策枠組みに支えられた半導体製造の急速な拡大と先進パッケージング構想により、予測期間にアジア太平洋でもっとも高いCAGRを示す見込みです。国家の半導体ミッションに基づく大規模投資により、3D集積とハイブリッドボンディング関連技術に特化した新しいファブ、OSAT施設、研究センターの開発が加速しています。また、通信、自動車、データセンター部門における高性能電子機器の需要の増加も、先進パッケージング技術への需要を促進しています。世界の装置サプライヤーや技術パートナーとの連携の強化もあり、同国は地域内でハイブリッドボンディング採用がもっとも急速に拡大する見込みです。

当レポートでは、世界のハイブリッドボンディング市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- ハイブリッドボンディング市場における企業にとって魅力的な機会

- ハイブリッドボンディング市場:パッケージングアーキテクチャ別

- ハイブリッドボンディング市場:プロセスフロー別

- ハイブリッドボンディング市場:用途別

- ハイブリッドボンディング市場:業界別

- ハイブリッドボンディング市場:地域別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済の見通し

- GDPの動向と予測

- 世界の半導体製造装置業界の動向

- 世界の半導体検査・計測業界の動向

- サプライチェーン分析

- エコシステム分析

- 価格設定の分析

- ウエハーボンダーの平均販売価格:主要メーカー別(2024年)

- ウエハーボンダーの平均販売価格:地域別(2024年)

- 貿易分析

- 輸入シナリオ(HSコード848620)

- 輸出シナリオ(HSコード848620)

- 主な会議とイベント(2025年~2026年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響 - ハイブリッドボンディング市場

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 業界への影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主な新技術

- サブミクロン・ダイレクトCu-to-Cuハイブリッドボンディング

- 低温ハイブリッドボンディング(200°C未満)

- 補完技術

- 技術/製品ロードマップ

- 特許分析

- ハイブリッドボンディング市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- ハイブリッドボンディング市場におけるOEMのベストプラクティス

- ハイブリッドボンディング市場におけるAI導入に関するケーススタディ

- 相互接続されたエコシステムと市場企業への影響

- AI統合ハイブリッドボンディングソリューションの採用に対する顧客の準備状況

第7章 規制情勢と持続可能性に関する取り組み

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 持続可能性への取り組みに対する規制政策の影響

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関与する主なステークホルダーとその評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまな業界のアンメットニーズ

第9章 ハイブリッドボンディング用材料

- 接合材料(酸化膜、銅、メタライゼーションスタック)

- 接着剤、仮接合材料

- 洗浄、表面処理材料

第10章 ハイブリッドボンディング市場:ボンディングタイプ別

- 銅対銅(Cu-Cu)

- 銅対パッド/金属対パッド

- その他のボンディングタイプ

第11章 ハイブリッドボンディング市場:パッケージングアーキテクチャ別

- W2W(Wafer to Wafer)

- D2W(Die to Wafer)

- D2D(Die to Die)

第12章 ハイブリッドボンディング市場:統合レベル別

- 2.5Dパッケージング

- 3D積層IC

- 異種集積

第13章 ハイブリッドボンディング市場:プロセスフロー別

- バックエンド

- フロントエンド

第14章 ハイブリッドボンディング市場:装置タイプ別

- ウエハーボンダー

- 表面処理ツール

- 検査・計測ツール

- 洗浄・CMPシステム

第15章 ハイブリッドボンディング市場:用途別

- コンピューティング・ロジック

- メモリ・ストレージ

- センシングインターフェース

- 接続性・通信

- その他の用途

第16章 ハイブリッドボンディング市場:業界別

- IT・通信

- コンシューマーエレクトロニクス

- 自動車

- 航空宇宙・防衛

- 医療

- 産業オートメーション

- その他の業界

第17章 ハイブリッドボンディング市場:地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ポーランド

- 北欧

- その他の欧州

- その他の地域

- 中東

- アフリカ

- 南米

第18章 競合情勢

- 概要

- 主要参入企業の戦略/強み(2021年~2025年)

- 市場シェア分析(2024年)

- 収益分析(2020年~2024年)

- 企業の評価と財務指標

- 製品の比較

- APPLIED MATERIALS, INC.

- SUSS MICROTEC SE

- BESI

- KULICKE AND SOFFA INDUSTRIES, INC.

- EV GROUP(EVG)

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第19章 企業プロファイル

- 主要企業

- APPLIED MATERIALS, INC.

- SUSS MICROTEC SE

- BESI

- EV GROUP(EVG)

- KULICKE AND SOFFA INDUSTRIES, INC.

- TOKYO ELECTRON LIMITED

- LAM RESEARCH CORPORATION

- SHIBAURA MECHATRONICS CORPORATION

- ASMPT

- HANMI SEMICONDUCTOR

- その他の企業

- ONTO INNOVATION

- DISCO CORPORATION

- TORAY ENGINEERING CO., LTD.

- KLA CORPORATION

- BEIJING U-PRECISION TECH CO., LTD

- エンドユーザー

- TAIWAN SEMICONDUCTOR MANUFACTURING COMPANY LIMITED

- SAMSUNG

- SMIC

- UNITED MICROELECTRONICS CORPORATION

- GLOBALFOUNDRIES

- INTEL CORPORATION

- SK HYNIX INC.

- MICRON TECHNOLOGY, INC.

- TEXAS INSTRUMENTS INCORPORATED

- AMKOR TECHNOLOGY

- ASE TECHNOLOGY HOLDING CO., LTD.

- JSCJ

- SILICONWARE PRECISION INDUSTRIES CO., LTD.

- POWERTECH TECHNOLOGY INC.

- SONY SEMICONDUCTOR SOLUTIONS CORPORATION

第20章 調査手法

第21章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 286 Pages

- 納期

- 即納可能