航空宇宙・防衛用特殊材料市場の機会、成長促進要因、業界動向分析、および2026年~2035年の予測

Aerospace and Defense Specialty Materials Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071220

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

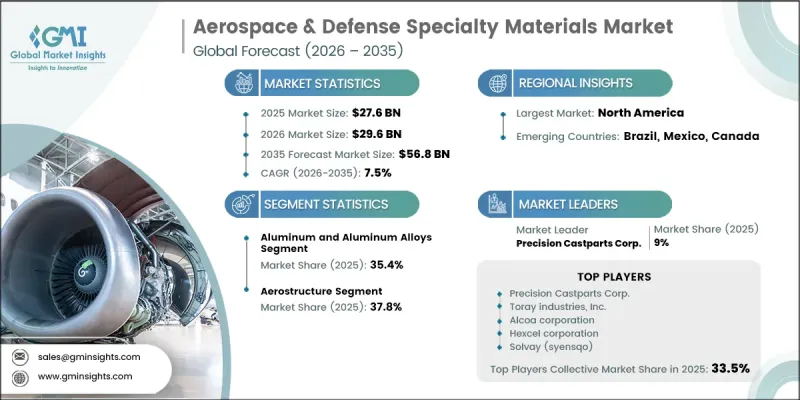

世界の航空宇宙・防衛用特殊材料市場は、2025年に276億米ドルの規模となり、CAGR7.5%で成長し、2035年までに568億米ドルに達すると推定されています。

市場の拡大を牽引しているのは、民間航空機の生産台数の増加、NATO加盟国およびインド太平洋地域の経済圏における防衛費の増加、そして軽量かつ高性能な材料ソリューションの採用を加速させている、より厳格な持続可能性要件です。航空宇宙メーカーが、より高い効率性、耐久性、および燃料性能の目標を追求するにつれ、業界は従来の鉄鋼ベースのシステムから、アルミニウム合金、チタン、先進複合材料、超合金へと、明確な構造的転換を遂げつつあります。これと並行して、極超音速防衛システム、衛星コンステレーション、再利用可能な宇宙打ち上げプラットフォームの導入拡大により、特殊材料の適用範囲は従来の航空機構造を超えて広がっています。また、同盟諸国における防衛近代化の取り組みも、戦闘機、海軍システム、装甲車両、ミサイル技術にわたる長期的な需要を支えており、航空宇宙および防衛のサプライチェーン全体における先端材料イノベーションの戦略的重要性をさらに強めています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始金額 | 276億米ドル |

| 予測金額 | 568億米ドル |

| CAGR | 7.5% |

2025年、アルミニウムおよびアルミニウム合金は35.4%のシェアを占め、優れた強度対重量比、加工の容易さ、および航空宇宙分野の多様な用途におけるコスト効率の高さにより、主要な材料カテゴリーとしての地位を維持しました。これらの材料は、民間および防衛用航空機のプラットフォームを問わず、一次および二次構造部品において広く利用され続けています。その広範な利用は、確立された製造プロセスと、認証済みの航空宇宙設計基準への長年にわたる統合によって支えられており、業界全体での継続的な需要が確保されています。

2025年、航空機構造用途セグメントは37.8%のシェアを占めました。このカテゴリーには、厳格な安全性、性能、および認証要件を満たさなければならない主要な航空機構造が含まれます。航空機設計および材料工学における継続的な革新により、民間および防衛航空分野の構造用途において、先進合金、複合材料、および高性能金属の使用が増加しています。

2025年、北米の航空宇宙・防衛用特殊材料市場は38%のシェアを占め、地域別では最大の貢献度を示しました。同地域の優位性は、航空宇宙製造活動の集中、大規模な防衛調達プログラム、そして航空機および宇宙システム開発者による確立されたエコシステムによって支えられています。先進的な航空機プラットフォームや次世代防衛技術への多額の投資が、特殊材料の需要における同地域の主導的地位を引き続き強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- 民間航空機の生産増加と機隊近代化プログラム

- 防衛費の増加と軍事近代化の取り組み

- 燃費向上および排出ガス削減に向けた軽量化規制

- 業界の潜在的リスク・課題

- サプライチェーンの統合と適格な製粉能力の不足

- 地政学的原材料依存

- 市場機会

- 持続可能かつリサイクル可能な航空宇宙材料の開発

- 積層造形およびニアネットシェイプ加工の拡大

- 国内生産能力の構築

- 成長促進要因

- 成長ポテンシャル分析

- 規制情勢

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向

- 地域別

- 有効成分別

- 将来の市場動向

- 特許動向

- 貿易統計

- 主要な輸入国

- 主要な輸出国

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:材料タイプ別、2022年~2035年

- アルミニウムおよびアルミニウム合金

- 2xxx系(高強度、銅系)

- 7xxx系(高強度、亜鉛系)

- その他のアルミニウム合金

- チタンおよびチタン合金

- グレード5(Ti-6Al-4V)

- グレード9およびその他の航空宇宙用グレード

- ベータチタン合金

- 複合材料

- ポリマーマトリックス複合材料(PMCs)

- 金属マトリックス複合材料(MMCs)

- セラミックマトリックス複合材料(CMCs)

- 超合金

- ニッケル基超合金(インコネル、ハステロイ)

- コバルト系超合金

- 鉄鋼および特殊鋼

- ステンレス鋼合金(300系および400系、17-4PH)

- 高強度構造用鋼

- 工具鋼

- 高性能ポリマーおよびプラスチック

- PEEKおよび耐熱性熱可塑性樹脂

- 熱硬化性樹脂およびプリプレグ

- その他

第6章 市場推計・予測:用途別、2022年~2035年

- 航空機構造部品

- 主翼および主翼構造

- 胴体および尾部

- フェアリングおよびナセル

- 推進システム

- タービンエンジンおよびその構成部品

- 排気システム

- 推進システムのマウントおよびサポート

- 構成要素

- 着陸装置システム

- 油圧・空圧部品

- アクチュエータおよび制御面

- 客室内装

- 座席システム

- 内装パネルおよびライニング

- ギャレーおよびトイレの構造

- 機器、システムおよびサポート

- アビオニクス筐体

- 締結部品およびブラケット

- 配線・ケーブル管理システム

- 衛星および宇宙システム

- 衛星構造・バスシステム

- 熱防護システム

- 打ち上げロケットの構造

第7章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- その他の中東・アフリカ諸国

第8章 企業プロファイル

- Toray industries, Inc.

- Hexcel corporation

- Solvay(syensqo)

- Teijin limited

- Precision Castparts Corp.

- Alcoa corporation

- ATI(Allegheny Technologies Incorporated)

- SGL carbon

- Mitsubishi chemical group corporation

- Swiss steel group

- Carpenter technology corporation

- Voestalpine bohler edelstahl gmbh

- Arris composites, Inc.

- Albany international corporation

- Victrex plc

- Huntsman international LLC

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日