中国の高級品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Luxury Goods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061731

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

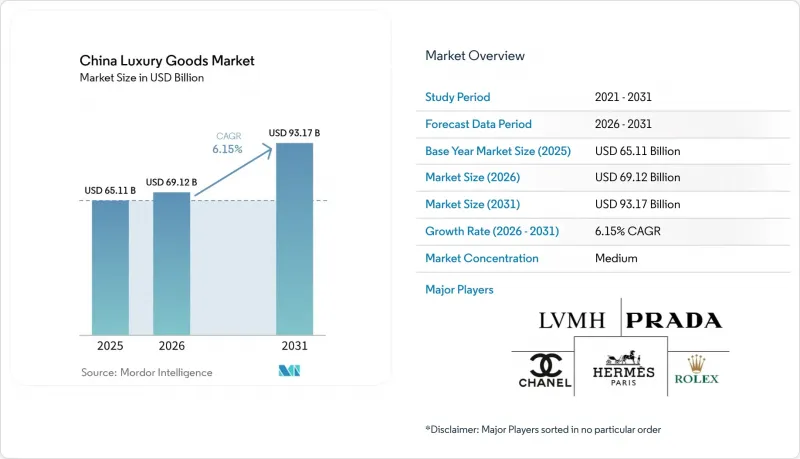

Mordor Intelligenceによると、中国の高級品市場規模は2025年に651億1,000万米ドルと評価され、2026年の691億2,000万米ドルから2031年までに931億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.15%となる見込みです。

本レポートは、製品タイプ(衣類・アパレル、履物、アイウェア、皮革製品、ジュエリー、時計、美容・パーソナルケア)、エンドユーザー(男性、女性、ユニセックス)、流通チャネル(実店舗、オンラインストア)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の高級品市場の動向とインサイト

海外ブランドによる戦略的拡大

国際的なラグジュアリーブランドは、一級都市および新興の二級都市における小売店舗網の拡大など、複数の取り組みを通じて、中国でのプレゼンスを戦略的に拡大しています。これらの企業は、オムニチャネル戦略を通じてデジタルプレゼンスを強化すると同時に、現地のデザイナーやアーティストとのコラボレーションにより、中国限定コレクションを開発しています。中国における地域本部や物流センターの設立により、これらのブランドは業務効率と市場への対応力を向上させることが可能となっています。また、各社は中国消費者をより深く理解し、より良いサービスを提供するために、現地に合わせたマーケティングキャンペーンや高度な顧客関係管理(CRM)システムを導入しています。中国市場へのこうした集中的な注力は、同市場の大きな成長可能性と、消費者の洗練度の高まりを反映しています。2024年12月、バレンシアガは、ブランドの「生々しい建築」というコンセプトを反映したミニマルで未来的なデザインを特徴とする、世界最大規模の旗艦店を中国にオープンさせ、この取り組みを具現化しました。こうした戦略的な拡大により、ラグジュアリーブランドは、進化し続ける高級品市場を最大限に活用できる体制を整えています。

サステナブルな高級素材への需要の高まり

中国の高級品市場において、サステナビリティへの関心の高まりが重要な成長要因として浮上しており、特に消費パターンを積極的に変革している若い消費者層の間で顕著です。中国の高級品消費者は、環境に配慮した製品を強く好んでおり、サステナブルな商品に対して割高な価格を支払う意思を示しています。この市場の変容を受け、高級ブランド各社は、サステナブルな素材を取り入れ、透明性の高いサプライチェーンを構築することで、戦略を適応させています。この変革の好例として、2024年2月にケリングが清華大学およびフランスファッション研究所(IFM)と提携し、サステナブルなファッションの実践に焦点を当てた大規模公開オンライン講座(MOOC)を立ち上げた取り組みが挙げられます。環境への責任をラグジュアリー製品に組み込むことは、中国の消費者が品質や独自性を評価する上で不可欠な要素となっており、サステナビリティは同国のラグジュアリー市場における購買決定において極めて重要な要素となっています。

偽造品の流通

『World Trademark Review』によると、中国は世界の偽造品生産の約80%を占めており、高級ブランドの偽造品が広く流通していることは、中国の高級品市場にとって重大な課題となっています。中国の広範な製造能力と確立された流通ネットワークが、偽造高級品の生産と販売を助長しています。政府が規制の強化や取締り措置を通じて偽造品対策に取り組んでいるにもかかわらず、市場には依然として高級ブランドのレプリカが溢れ続けています。これらの偽造品は、正規の高級ブランドの収益に影響を与えるだけでなく、消費者の信頼やブランド価値にも悪影響を及ぼしています。多くの場合、類似の素材や技術を用いて製造された精巧な偽造品が存在するため、消費者が本物と偽物を区別することは困難です。偽造品の低価格は、特に第2級・第3級都市において価格に敏感な消費者を惹きつけ、その結果、正規の高級品の売上が減少しています。さらに、デジタルマーケットプレースはグレーマーケットの流通経路や並行輸入ネットワークを助長しており、これが正規の販売網を弱体化させ、ブランドの価格戦略を乱しています。

セグメント分析

中国の高級品市場は皮革製品が主導しており、2025年には27.12%のシェアを占めています。この優位性は、皮革製品が持つ投資価値やステータスシンボルとしての意義に起因しています。このセグメントの強みは、中国における確立された製造インフラ、拡大する中産階級、そして可処分所得の増加によって支えられています。市場は、eコマースとの統合や、国内外のブランドの確固たる存在感を通じて成長を続けています。美容・パーソナルケアは、CAGR 5.52%(2026年~2031年)と予測され、最も急成長しているセグメントとして台頭しています。一方、時計・宝飾品は、経済情勢が不透明な中でも価値を維持できることから、依然として大きな市場シェアを維持しています。

「国潮(グオチャオ)」の動きは、特に伝統的な漢服の復活を通じて、衣料品を中心としたラグジュアリー分野に大きな影響を与えています。「十三余(Shisanyu)」や「西安小主(Xiannixiaozhu)」といった企業は、漢服のデザインを通じて確固たる地位を築いています。高まる国民的誇りと文化的自信に応える形で、ラグジュアリーブランドは自社製品に中国のデザイン要素を取り入れています。この文化的融合はすべてのラグジュアリーカテゴリーに広がり、皮革製品や美容製品、その他の分野における製品開発に影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海外ブランドによる戦略的拡大

- 持続可能な高級素材への需要の高まり

- 有名ブランドによる積極的なマーケティング

- 原材料およびデザインにおける製品イノベーション

- eコマースプラットフォームとデジタル小売チャネルの急速な拡大

- 国内消費の促進および高級品の輸入関税引き下げを目的とした政府の政策

- 市場抑制要因

- 偽造品の入手可能性

- 価格に敏感な消費者からの需要の減少

- 経済の不透明感と景気減速の可能性が、消費者の信頼感と消費行動に影響を及ぼしています

- 特定の製品カテゴリーにおける国内プレミアムブランドからの競合の激化

- 消費者行動分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 衣類およびアパレル

- フットウェア

- アイウェア

- 皮革製品

- ジュエリー

- 腕時計

- 美容・パーソナルケア

- エンドユーザー別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- オフラインストア

- オンラインストア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LVMH Moet Hennessy Louis Vuitton SE

- Chanel SA

- Rolex SA

- Hermes International SA

- Prada Holding S.P.A

- Kering SA

- Compagnie Financiere Richemont SA

- The Swatch Group Ltd.

- Chow Tai Fook Jewellery Group Ltd.

- Chow Sang Sang Holdings International Ltd.

- Shanghai Tang Ltd.

- Li-Ning

- Bosideng International Holdings Ltd.

- Lao Feng Xiang Co., Ltd.

- DJI Luxury

- Tapestry Inc.

- Burberry Group plc

- Estee Lauder Companies Inc.

- L'Oreal SA

- Shiseido Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日