アジア太平洋の高級品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Luxury Goods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937348

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

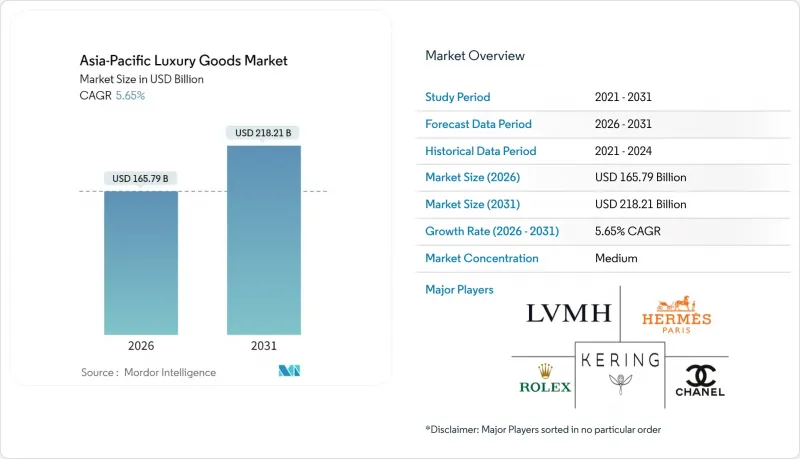

アジア太平洋地域のラグジュアリー商品市場規模は、2026年に1,657億9,000万米ドルに達すると予測されております。

これは2025年の1,569億3,000万米ドルから成長した数値であり、2031年には2,182億1,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は5.65%と予測されております。

持続的な拡大は、根深い人口動態の変化を反映しており、インドと東南アジアでは初めて富裕層となる大規模な消費者層が加わり、宝飾品への需要も徐々に増加しています。ワールドゴールドカウンシルによると、2024年のインドにおける金の需要は約803メートルトンでした。これは前年の761メートルトンと比較して5%の増加を示しています。有利な為替環境が日本を地域のショッピング拠点に変え、2024年度上半期には観光客が円安を活用して高級品販売を押し上げました。若年層の購買者が支出に占める割合を増加させており、職人技、環境への責任、デジタル利便性をますます重視しています。ブランドはこれに対応し、オムニチャネル投資の強化、選択的な価格引き上げ、在庫管理の厳格化により、地域間の需要変動を捉えつつ、排他性を保護しています。

アジア太平洋地域における高級品市場の動向と洞察

高まるブランド意識とプレミアム化

アジア太平洋地域におけるプレミアム化の潮流は、従来のステータスシンボルから品質重視の消費へと進化した洗練された傾向を反映しています。中国消費者は目立つロゴのない高品質製品を好む傾向が強まっており、派手な消費から意識的なラグジュアリー消費への成熟を示しています。この行動変化は、ブランド認知度よりも職人技を重視する老舗ブランドに機会をもたらす一方、ロゴ中心戦略に依存する新規参入企業には課題となっています。政府政策と観光の流れがこのプレミアム化を加速させています:中国中央政府及び商務省は消費支援策と免税制度の拡充(「国際消費シーズン」及び都心部免税政策の変更)を実施し、2024-25年に自由裁量支出と免税高級品需要を促進しました。一方、2024年の日本における訪日観光客の急速な回復は、高級品への観光客支出を大幅に増加させました。両効果とも、主要ショッピング拠点に集中するプレミアム/ラグジュアリー商品の販売を後押ししています。例えば、日本政府観光局(JNTO)によれば、2024年の訪日外国人旅行者数は約3,687万人となり、過去最高を記録しました。

サステナビリティと倫理的嗜好

環境意識の高まりを背景に、ラグジュアリー消費のパターンは劇的な変化を遂げています。EUの「企業のサステナビリティデューデリジェンス指令」やアジア太平洋地域で台頭するESG報告義務といった規制枠組みが、ラグジュアリーブランドに対し、サプライチェーンの透明性確保と環境負荷削減への積極的な取り組みを優先するよう促しています。アジアでは、シンガポールが上場企業に気候関連情報の開示を義務付けている一方、日本もESG報告要件を強化しています。これらの規制は単なる官僚的な障壁ではなく、ラグジュアリーブランドの戦略そのものを再構築しています。消費者が持続可能な製品に対してプレミアム価格を支払う意思をますます示す中、サステナビリティを推進するブランドは、市場シェアにおいて従来の高級ブランドを凌駕し始めています。この動向は特に若い消費者層で顕著であり、彼らは単なる贅沢を求めるだけでなく、環境責任の擁護者でもあります。サステナビリティを真に中核的価値観に組み込んだブランドは、大きな競争優位性を獲得しています。

偽造品とブランド価値の希薄化

強化された執行メカニズムや技術的解決策にもかかわらず、アジア太平洋地域の高級ブランドは持続的な知的財産権侵害に直面しています。ブランドは偽造対策投資の一環として、ブロックチェーン認証やデジタル検証システムへの移行を加速させています。しかし、これらの高度な偽造組織は迅速に適応し、しばしばこうした保護策を回避します。オンラインマーケットプレースの台頭はブランド保護をさらに複雑化し、継続的な監視と執行を必要としています。これは運用コストを増加させるだけでなく、成長追求のためのリソースを分散させます。さらに、地域によって知的財産権の執行状況にばらつきがあるため、コンプライアンス上の課題が重層化し、ブランドは各管轄区域ごとに保護戦略を調整せざるを得ません。偽造品の高度化が従来の認証技術を凌駕する中、消費者教育が最重要課題となっています。この緊急性により、ブランドは顧客啓発活動と高度な検証技術への投資強化を推進しています。

セグメント分析

2025年、ジュエリー分野が24.40%の最大市場シェアを占めております。これは、アジア太平洋地域において貴金属や宝石が、ステータスの象徴として、また資産保全の手段として深く根付いた文化的背景を反映しております。一方、美容・パーソナルケア分野は急成長を続けており、2031年までにCAGR6.54%が見込まれています。この急伸は、プレミアム化の動向と、スキンケア・化粧品分野における消費者の洗練度向上に支えられています。特にアジア太平洋地域の美容市場は世界市場で大きなシェアを占めており、中国では2027年までにデジタル販売が大幅な進展を遂げると予測されています。

衣料品分野では消費者の関心が高級体験型商品へ移行する中、靴分野はアスレジャー動向と若年層における高級スニーカー文化の台頭により好調を維持しております。眼鏡分野は先進的なデザインと高級処方眼鏡の需要増加が相まって、着実な成長を続けております。皮革製品は特に韓国などの市場で好調で、高級ハンドバッグの売上は宝飾品や時計と同水準で増加しています。同地域の百貨店でも高級アクセサリーの売上が伸びています。この変化は、機能的なラグジュアリーやオーダーメイドの美容ソリューションへの移行という広範な潮流を示唆しており、多様なアジア太平洋地域の消費者の価値観やライフスタイルの変化に合わせて、従来のステータスシンボルが適応しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まるブランド意識とプレミアム化

- 持続可能性と倫理的嗜好

- 製品革新とカスタマイズ

- 小売業における技術統合

- 観光と免税ショッピング

- 志向性のある消費者層と若年層の成長

- 市場抑制要因

- 偽造品とブランド価値の希薄化

- 激しい競合

- 持続可能性コストと実践

- 規制およびコンプライアンス上の課題

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 衣類・アパレル

- 靴

- アイウェア

- 皮革製品

- ジュエリー

- 時計

- 美容・パーソナルケア

- エンドユーザー別

- 男性向け

- 女性向け

- ユニセックス

- 流通チャネル別

- 単一ブランド店

- マルチブランドストア

- オンラインストア

- その他流通チャネル

- 地域別

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LVMH Moet Hennessy Louis Vuitton SE

- Kering SA

- Chanel SA

- Compagnie Financiere Richemont SA

- Hermes International SA

- Rolex SA

- Prada SpA

- Moncler SpA

- Tapestry Inc

- Burberry Group Plc

- Swatch Group Ltd, The

- The Estee Lauder Companies Inc

- L'Oreal Groupe

- Audemars Piguet & Cie

- Swatch Group Ltd, The

- Giorgio Armani SpA

- Ralph Lauren Corp

- Pandora A/S

- Titan Co Ltd

- AmorePacific Corp

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日